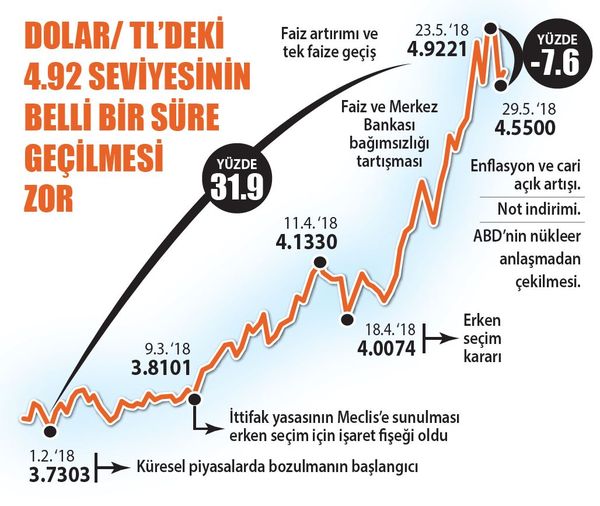

Dolarda 4.92 TL seviyesi bir süre tepe olarak kalacak

Döviz kurundaki hareketlenme ocak ayı sonunda küresel piyasaların dalgalanmasıyla başladı. Dalgalanma şubat ayında artarak ve TL’yi etkileyerek devam etti. Mart ayında ise Meclis’e partilerin ittifak yapabilmesini içeren kanun teklifi geldiğinde erken seçimin de işaret fişeği atıldı. Dolar daha bir hızlanmaya başladı. Nisanda seçim kararı alındı ve Merkez Bankası faizi yüzde 0.75 artırdı. Mayısta not indirimi, enflasyonun ve cari açığın yükselmesi, ABD’nin İran nükleer anlaşmasından çekilmesiyle Ortadoğu’nun karışması, ABD elçiliğinin Kudüs’e taşınması gibi olaylar eklendi. Seçim sonrasına yönelik dedikodular da tasarruf sahiplerini ve yabancı yatırımcıları tedirgin etti. Faiz tartışmalarına bir de Londra konuşmasında Merkez Bankası’nın zedelenen bağımsızlığı eklendi. Dolar 3.73 TL’den 4.92’ye vurdu. 4 aya varmayan bir sürede yüzde 32 arttı.

- Son 5 yıldır TL’nin yüzde 60 kayıp yaşaması ardından kur seviyesinin 5 TL gibi psikolojik önemi büyük bir sınıra dayanması müdahaleyi beraberinde getirdi. 23 Mayıs’ta TCMB olağanüstü toplanarak politika faizi yerine kullanılan geç likidite penceresi faizini 3 puan artırdı.

- İstanbul’da bankacılarla toplantının ardından ve Londra’ya yatırımcı güvenini tamir etmenin öncesinde para politikasında sadeleşme yapıldı ve haftalık repo yeniden politika faizi haline getirildi. Yüzde 16.5’lik fonlama faizi politika faizi olarak ilan edildi. Gecelik borç verme faizi bunun 1.5 puan üstünde yüzde 18 olarak belirlendi. Geç likidite penceresi faizi de 3 puan artırılarak yüzde 19.5 açıklandı. Uygulama 1 Haziran’da başlıyor.

- Bir haftalık repoyla bankaların likidite ihtiyacının belli kısmı karşılanacak. Diğer kısmı da muhtemelen gecelik borç verme faizi olan yüzde 18’le karşılanacak. Geç likidite penceresi de bankalar tarafından kullanılmayacak. Bu durumda bankaların fonlama faizi yüzde 16.5 ile yüzde 18.0 arasında bir yerde oluşacak. Bu, faiz artışı demek ve yapılanın adı da parasal sıkılaştırma.

- İç ve dış nedenlerden dolayı yükselen faizler belli bir süre yüksek kalmaya devam edecek. Ne zaman ki enflasyonda belirgin bir düşüş olur, yurtdışı da izin verir, faiz indirimleri o zaman gündeme gelebilir. Dünyada ise faizlerin düşeceği yok, çünkü tarihsel diplerden geri dönüş başladığı için, giderek daha yüksek oranlar söz konusu olacak.

- Döviz kurunun seviyesi ve artış hızı enflasyon için belirleyici. Kurda kısa vadede yeniden tırmanma olması faiz artışının devamını getirebilir. Artış yapılmazsa bu kez piyasalar döviz kurunu adım adım yukarı taşımaya yeniden başlar. Buna yeniden seyirci kalmak, artırılan faizlerin bedelini ödemek ama nimetini yememek bir sonuca götürür bizi. Kur, enflasyon ve faiz sarmalından çıkamayız. Dolayısıyla bundan sonra kur artışını seyredecek marjımız kalmadı.

- Kaldı ki parasal sıkılaştırmayı mali sıkılaştırmanın izlemesi gerekiyor. Bu durumda büyüme hızı düşecek, enflasyon ve cari açık kontrollü bir seyir izleyecek, borçlanma ihtiyacı da azalacak. Sadece parasal sıkılaştırma ile yetinilmesi halinde parasal sıkılaştırma ile durumu kurtaramayız, dolara 5 TL’nin öncesinde konulan barajın tutması fazla uzun sürmeyebilir. Seçim sonrasında işlerin toparlanacağına yönelik açıklamalar da yapılıyor.

- Nereden bakılırsa bakılsın TL aşırı değer kaybetmiş durumda. Reel efektif döviz kuru nisanda 81.7 ile 15 yıl öncesinin de altına düştü. Bütün bu nedenlerden dolayı dolarda 23 Mayıs’ta görülen 4.92 düzeyinin bir süre tepe noktası olarak kalacağını tahmin ediyorum. Seçimin ardından maliye politikası sıkılaştırılırsa ve reformlar da yapılırsa 4.92’nin tepe noktası olarak kalma süresi uzar.

- Sandıktan muhalefetin çıkması da sonucu pek değiştirmeyebilir. Ancak Meclis’in ayrı cumhurbaşkanının ayrı siyasi ittifaklardan seçilmesi ile küresel şok dalgası pekâlâ durumu bozabilir.