Faiz iner, kur çıkar

Cuma gecesi Merkez Bankası Başkanı Murat Çetinkaya kararnameyle görevinden alındı. Türkiye’de ilk kez bir başkan görevinden alındı. 2012 yılı sonrasında başlayan tartışmalarla fiilen yitirilen bağımsızlık, 2019’daki görevden almayla resmileşti.

- Reel durumun hukuki tescili olduğundan görevden almanın etkisi, bir şok yerine, sınırlı kalabilir. Bunda Türkiye’deki sıcak paranın tarihi en düşük düzeye inmesinin de katkısı olabilir.

- Ancak hukuken de olsa, bağımsızlık gittiğinden dolayı ister istemez belli bir güven kaybı meydana gelecek. Bu tarihten sonra merkez bankası artık bir daha eskisi gibi olmayacak.

ERDOĞAN VE ALBAYRAK NE DEDİ?

- Hazine ve Maliye Bakanı Berat Albayrak cuma günü Merkez Bankası Başkanı ile yol ayrılığının gerekçesini açıklar gibiydi: “Türkiye artık üzerinden para kazanılabilecek bir ülke değil.”

- Bakan ayrıca uyarısını da yaptı: “Türkiye oluşabilecek kur ataklarına karşı, eskisinden çok daha iyi mücadele edecektecrübeler kazandı.”

- Cumhurbaşkanı Erdoğan da dün Merkez Bankası Başkanı Murat Çetinkaya’nın görevden alınmasıyla ilgili olarak “Kendisine ekonomi toplantılarında defalarca faizi indirmesi gerektiğini söyledik. ‘Faiz düşerse, enflasyon düşer’ dedik. Gerekeni yapmadı. Aynı kulvarda değildik” dedi.

GÖREVDEN ALMADA NE ETKİLİ?

- İki açıklamayıyan yana getirince görevden almada faizin düşürülmemesinin etkili olduğu sonucu ortaya çıkıyor. Ancak faiz düşürme konusunda şimdiye kadarki hiçbir merkez bankası başkanı Ak Parti iktidarlarının istediğini tam yerine getiremedi. Bunun için görevden alınan da şimdiye kadar yok.Yoksa başka mikro bir neden mi var?

- Görev süresinin bitimine 10 ay kalan bir başkan, güçlü bir hükümet döneminde her durumda idare edilebilir ve süresi tamamlatılabilirdi. Sorun faiz indirimiyse zaten ilk toplantıdan itibaren başlatılacaktı. Durup dururken tartışmalı şekilde TCMB başkanının görevden alınması ile kuruma böyle bir itibar kaybı da yaşatılmayabilirdi. Başkan ne yaptıysa Cumhurbaşkanını kızdırdı ki, böyle bir tasarrufta bulundu diye tahmin ediyorum.

POLİTİKALAR DEĞİŞEBİLİR

- Görevden almanın ardından Merkez Bankası politikalarında belli değişimler elbette olabilir. Ama sorun para politikası odaklı değilse politikalarda pek de değişiklik olmayabilir. Çünkü yeni başkan zaten birinci başkan yardımcısı olarak görev yapıyordu.

- Öncelikle faiz düşüşü zaten başlayacaktı. Ama yeni durumda daha hızlı bir faiz düşüşü beklenebilir. Burada ortaya çıkan fırsat penceresi ise üç rutin toplantıyla sınırlı. 25 Temmuz, 12 Eylül ve 24 Ekim Para Politikası Kurullarını kapsayan zaman diliminde enflasyonun baz etkisiyle gerilemesinden dolayı faizler düşürülebilir.

- Sonraki aylarda enflasyon ters bazın etkisiyle yükseleceğinden faiz düşürme penceresi kapanabilir. Dolayısıyla ne kadar faiz indirilecekse 4 aydan daha kısa sürede bu indirim yapılmalı.

FAİZİN ALT SINIRI BEKLENEN ENFLASYON

- Faiz indiriminin nereye kadar süreceğini, enflasyondaki gerçekleşmeler ve gelecek yıla ilişkin enflasyonist bekleyişler de etkileyecek. Daha hızlı faiz düşüşü ve daha fazla likidite verilmesi gelecekteki enflasyonist bekleyişleri yukarı itebilir. Faizlerin alt sınırını beklenen enflasyon belirler.

- Dolayısıyla görevden alma kısa vadede hızlı faiz düşüşüne yol açabilir. Ama orta ve uzun vadeli etkisi enflasyonist bekleyişleri artırmasından dolayı, düşüşü yavaşlatıcı, hatta faizi artırıcı rolü de olabilir.

TL BOLLUĞU OLACAK MI?

- Yeni dönemde Merkez Bankası politikalarında TL likiditeyi bollaştırma yönünde değişim de olabilir. Faiz düşüşünün hızlandırılması bizzat bunu sağlayacak.

- Ancak piyasalara doğrudan likidite verilmesi veya döviz satın alma yoluyla piyasaya TL vermek de pekala mümkün.

- Bütün bunlar Merkez Bankası kaynaklarını daha fazla kullanmaya yol açar. Para bolluğu içinde borçlar daha kolay ödenir.

- Bu durum hemen olmasa bile, orta ve uzun vadede enflasyonist sonuç yaratır. Gelecek yıllarda enflasyon ne ölçüde yükselecekse bugünkü borç yükü de o ölçüde topluma paylaştırılır ve borç sorunu o ölçüde hafifleyebilir.

TL’NİN DEĞERİ NE OLUR?

- Merkez Bankası’ndaki değişimin sonucu parasallaşmaya çıkacaksa TL’nin değerini düşürebilir. Arzı bollaşan her malın fiyatının düşmesinde olduğu gibi, miktarı çoğalan ve faizi azalan TL’nin değeri buna paralel azalabilir, döviz kurunda belli bir canlanmayla karşı karşıya kalabiliriz.

- Merkez Bankası Başkanının görevden alınması yanında S400’lerin tesliminin başlamasıyla kritik bir haftaya giriyoruz. Yüksek volatilite bizi bekliyor.

2 DEZAVANTAJA KARŞI 2 AVANTAJ

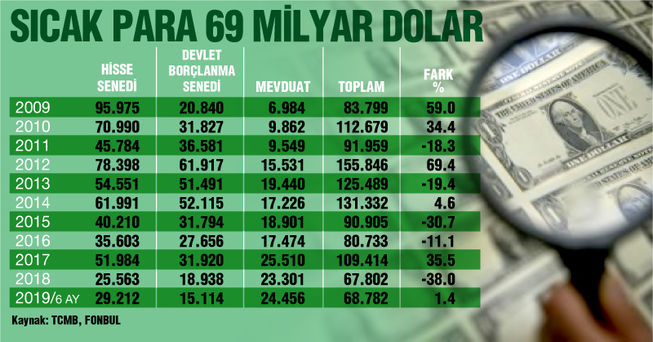

- İki dezavantaja karşılık iki de avantajımız var. Avantajlardan biri, bu olayın yabancıların Türkiye’de sermaye yatırımlarını önemli ölçüde azalttıkları bir döneme rastlaması. Bitişikteki tabloda yıl ortası itibariyle Türkiye’deki sıcak para stokunun 69 milyar dolarla küresel kriz sonrasının en düşük düzeyine indiği görülüyor. Stok küçükse hasar da küçük kalabilir.

- Tahvil piyasasındaki varlıkları 15 milyar dolarla sınırlı. Hisse senedi stokları 29 milyar dolar ama Türkiye’den çıkmaları için önce satabilmeleri gerekiyor. Bizim piyasanın bu tür durumlarda likiditesi çok azabiliyor.

HAZİRANDA 341 MİLYON $ SERMAYE GİRİŞİ

- İkinci avantaj ise son haftalarda küresel piyasaların pozitif eğilimi çerçevesinde Türkiye’ye yönelik kısa vadeli sermaye girişlerinde belli bir canlanma gözleniyordu. Geçmiş aylarda net bazda sermaye çıkarken haziranda 341 milyon dolarlık net sermaye girişi gerçekleşti. S400’ler konusunda Trump’ın tutumu ile bu eğilimbiraz daha hızlandı. MerkezBankası'nda görevden almayla Türkiye’ye yönelik bu ilgi kaybolabilir.

TOPLU VE HIZLI İNDİRİMLER TERS TEPTİ

- Türkiye geçmiş dönemlerde hızlı ve toplu faiz düşüşü pek yapmadı. Yaptığında da yabancı ve yerli yatırımcıların kar realizasyonları oldu. Hızlı indirimler böylece ters tepti. Gerçi ilk faiz kararına iki hafta var. O zamana kadar köprünün altından çok su akabilir.

YERLİLERİN VARLIK ARTIŞI ENFLASYONU KATLADI

- Yerli yatırımcıların pozisyonları dengeli. Kur artacak olursa korunma mekanizmaları mevcut. 185 milyar dolarlık döviz tevdiat hesapları bulunuyor. Bu tutar da TL mevduatlarından daha fazla. Yılın ilk yarısında ise döviz hesapları 209 milyar artarken, TL mevduatlar ise 9 milyar azaldı.

- Bitişikte yer alan tablodan izlenebileceği gibi yıl ortası itibariyle Türkiye’de yerleşiklerin toplam finansal varlıkları 2.5 trilyon liraya vardı.

- Yılın ilk yarısındaki artışın tutarı 269 milyar lira. Bunun önemli kısmı döviz hesaplarından kaynaklandı. İlk yarıdaki finansal varlık artışı yüzde 12.3 ve gerçekleşen enflasyonun iki katı düzeyinde.