Döviz mevduatını çözme harekatı mı?

Türkiye para piyasaları önemli ölçüde yabancı etkisinden arındırıldı. Yabancılardan geriye kalan piyasa ise yerlilerin ve daha çok da kamu kesiminin.

-Yabancılardan arındırılmanın bir kolu yurt dışı ile yapılan swap işlemlerine yönelik mart ve aralık ayındaki alınan önlemler oldu. Yurt dışıyla yapılan para takasında hem döviz hem TL ayağında kısıtlamalara gidildi. Aralık ayında TL ayağında bir haftaya kadar olan işlemlerin istenmediği belirtildi. Türkiye bu kararla“Bana gelecekseniz daha uzun vadeyle gelin”dedi.

TAHVİLDE YABANCI PAYI % 10’A İNDİ

-Yabancılardan arındırmanın ikinci ayağını ise Hazine ihalelerinde benimsenen dinamik yaklaşımla faiz ve tutarın belirlenmesi, açıklanan programdan sapılması ve katılımcıların zarara uğratılması oluşturdu. Geçen yılın kasım ayında başlayan bu adımlayabancılar devlet iç borçlanma senetleri piyasasından kademeli bir şekilde çekildi.Bu piyasadayabancıların payı yüzde 10’a geriledi.Oran 2013 yılında yüzde 25’e kadar yükselmişti.

DOLAR NEDEN ARTIYOR?

-Uluslararası piyasaların ve yatırımcıların yılbaşı tatili nedeniyle işlem hacimlerini azalttığı dikkate alınırsa aralık ayındaki kur artışını yurtiçi kaynaklara veya yurtiçi yerleşiklere bağlayabiliriz.

-Ya şirketler ve kurumlar ya da bireyler döviz aldı. Veya alımlar normal devam etti de, karşısındaki satışlar çekildi. Meselakamu bankaları sahneye çıkmadı. Müdahale satışı yapmadı.Dolar kuru hem de yıl sonuna doğru hareketlendi ve yılın bitimine 2 gün kala 5.96 düzeyinden işlem gördü.

-Açıkça bu kur hareketinde farklı bir kaç gelişme dikkatimizi çekiyor.

BU KEZ FARKLI OLAN NE?

-Bunlardan birincisi yabancıların çekildiği piyasada yerlilerin etkisiyle hareketin gerçekleşmesidir.

-İkincisi kur artışına karşı nöbet tutan kamu bankaları bu kez ortada yok. Müdahale satışı yapıyor.

-Üçüncüsübu yükseliş yıl sonuna doğru, özellikle şirket bilançoları açısından önem kaşıyan yıllık kapanış kurunun düşük tutulması tercih edilmesine rağmen gerçekleşiyor.

-Dördüncüsüyurtiçi yerleşiklerin döviz iştahı öyle yüksek değil.Çünkü yeterli döviz stoku yapmışlar zaten. Bireylerin döviz borcu yok ve buna karşılık 120 milyar dolarlık döviz hesapları bulunuyor. Şirketlerin ise bir yıllık vadede döviz pozisyon açıkları yok. Şirket ve kurumların da bankalarda 73.5 milyar dolarlık döviz hesabı var.

DÖVİZ MEVDUAT FAİZİ TARİHİ DİPTE

-Üstelik kamu kesiminden üst üste dövize veya döviz mevduatı tutmaya yönelik caydırmaya önlemler geliyor. Para politikası, döviz mevduatını cazip olmaktan çıkartıyor, TL mevduatı özendiriyor. Bu anlamda zorunluk karşılık hafta sonu bir kez daha artırıldı, TL’de yüzde 7 olan zorunlu karşılıklar dövizde yüzde 19’a çıkarıldı.

-Bankaların faiz oranlarına da baktım.Döviz mevduatını verilen faizler tarihsel olarak en dipte.Çeşitli vadelerde euroya verilen faizlerin ortalaması yüzde 0.21’e indi. 2018 sonunda bu faiz yüzde 1.60 idi.Euro faizinde bir yılda yüzde 87’ye varan büyük oranlı düşüş gerçekleşti.

-Dolara ise 20 Aralık itibariyle bankaların verdiği faizin ortalaması yüzde 1.72. Bu faiz de geçen yılın sonunda yüzde 3.82 düzeyindeydi.Bu faiz de yüzde 55 indirildi.

VERGİ VE KREDİ DEZAVANTAJI VAR

-Döviz faizlerindeki keskin düşüşün nedeni yaşanan devalüasyonla birlikte döviz kredilerine ilgilinin kesilmesinden. Şirketlerin dövizle borçlanmasına sınırlama getirilmesinin de bunda ciddi bir payı olabilir.

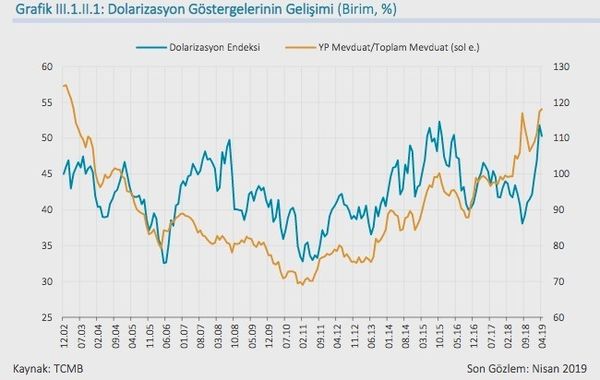

-Bankalar geçen yıl sonunda yurtiçi yerleşiklerden topladıkları döviz mevduatının yüzde 102’sini yine yurtiçinde krediye dönüştürmüşlerdi. Bu oran bu yıl yüzde 77’ye indi.Yani bir anlamda toplanan dövizler elde kaldı, Döviz mevduat faizlerinin tarihi en düşüğe indirilmesinin nedeni bu.

-HalbukiTL mevduatların krediye dönüştürülmesi oranı yüzde 141.6’dan yüzde 134.7’ye indi.Hesaplar yurtiçi yerleşiklerin mevduat sahipliğine ve yine yurtiçini TL ve döviz bazında kullandırılan kredilere göre yapıldı.

-Zorunlu karşılık yanında stopaj yani peşin vergi oranları da döviz hesaplarının aleyhine çalışıyor.TL mevduatlarda stopaj 6 ay vadeye kadar yüzde 15, 6-12 ay arası yüzde 12, bir yıldan uzun vade için de yüzde 10 uygulanıyor.

-Döviz mevduatında ise bir yıla kadar olan vadeden yüzde 20, bir yıldan uzun vadeden yüzde 18 stopaj kesiliyor. Altın mevduatı da yüzde 15 stopaja tabi.

DÖVİZ HESAPLARI GERİLİYOR

-Döviz mevduatlarının son haftalardaki eğilimine bakınca da artış yok, aksine eksilme söz konusu.Kasım sonunda 193.8 milyar dolar olan yurtiçi yerleşiklerin toplam döviz hesabı 20 Aralık itibariyle 193.4 milyar dolara indi.Artmadı, aksine eksildi.Döviz hesapları en yüksek düzeyine göre de 2 milyar dolar geriledi.

-Aralık ayındasepet kur yüzde 4.2 yükselirken veya TL sepet bazında yüzde 3.9 değer kaybederken,döviz hesaplarının 400 milyon dolar gerilemesi ilginçtir ve istisnai bir durumdur.Şirketler ve yurtiçi yerleşik bireylerin, değeri artan yabancı paralardan kaçıp, değeri düşen yerli paraya yönelmesi pek görülmüş bir hareket tarzı değildir.

-Hafta sonu Merkez Bankası yeni bir kararla döviz mevduatı için zorunlu karşılıklarını 2 puan daha artırarak yüzde 19’a çıkarması, kurun yıl sonuna doğru niye düşmediği yönünde soru işaretleri giderdi.

KUR HAREKATI NEYİN NESİ?

-TL faizler düşürülürken, döviz mevduatının cazibesi ondan daha hızlı bir şekilde azaltılıyor.Önümüzdeki dönemde yükselen kur üzerinden yurtiçi yerleşiklerin dövizlerini satıp TL’ye geçmeleri arzulanıyor, olabilir. Onlara, bulundukları durumdan ehveni şer bir çıkış yolu sunuluyor gibi geliyor bana.Benim çıkarımım böyle.

-Değerlendirip değerlendirmemek elbette herkesin tercihine bağlıdır.Ama döviz mevduatlarının çözülmesi ve TL’ye dönmesi hem bankacılık hem şirketler hem de ekonomi açısından elzem bir durumdur. Kurdaki harekatı, alınan idari kararlarla birleştirdiğimde, döviz mevduatlarının çözülmeye zorlanması gibi geliyor bana.