5 temel veriyle 2020'nin ekonomik analizi

Kötü başladığımız ve dibi gördüğümüz bir yılı daha iyi bir şekilde kapatıyoruz. Geçen yılın son çeyreğinden başlayarak daralmaya giren ekonomide küçülme üç çeyrek sürdü ve 2019’un üçüncü çeyreğinden itibaren yeniden büyümeye döndü. Üç çeyrek süren daralmanın ortalaması yüzde 2.2 oldu. Hem süre olarak geçmişteki kriz dönemlerinden iki çeyrek daha kısaydı, hem de ekonominin daralması yaklaşık yarı yarıyaydı. Bir anlamda resesyona girdik ve çıktık, işsizlik arttı. Karşılığında makro ekonomik büyüklükler dengelendi, enflasyon düştü, cari açık kapandı.

2019’u bitirip 2020 yılına girerken 5 temel büyüklükte ekonominin analizini yapıyoruz. Hem 2019’u kısa bir şekilde değerlendirip, hem de 2020 beklentilerimizi aktarıyoruz.

KONU BÜYÜMEYSE SORUN DEĞİL

-2019’un üçüncü çeyreğinde GSYH yüzde 0.9 ile yeniden büyümeye döndü. Son çeyrekte ise öncü verilerin gösterdiği gibi, yüzde 5 dolayında büyüyeceğiz. Büyümede kredilerdeki artışla konut, otomotiv ve tüketimde yakalanan canlanma etkili.

-Bir de büyümenin yüzde 5’e yükselmesinde baz etkisi baskın. Yüzde 2.8 daralmanın üstüne hafif bir iyileşme yüzde 5’lik büyümeyi getirebiliyor.

-Baz etkisi 2020’nin ilk yarısında da sürecek. Çünkü ilk çeyrek için yüzde 2.4, ikinci çeyrek için yüzde 1.5 daralmaların yerine biraz normale dönen ve tüketimle desteklenen canlanma gelecek.

-2020’nin ikinci yarı performansını ise ilk yarının nasıl geçeceği ve ekonomi dışında yaşananlar belirleyecek. Yüzde 5’le başlayan büyüme yılın sonuna doğru baz etkisinin azalmasıyla hız kesebilir. Bu durumda yapısal önlemler ve güven artırıcı icraatların devreye girmesi kaçınılmaz olabilir.

-2018’de girdiğimiz daralmanın 2019’da dibe vurması ve yılı bitirirken başlayan normale dönüşün yarattığı momentumun ya da dalganın normalde güçlü olması gerekir.

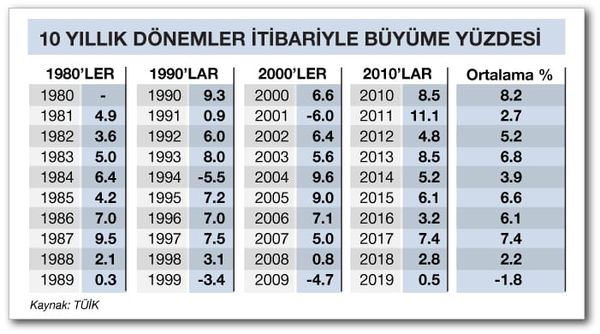

-Geçmiş dönelerde bunun gücünü net bir şekilde gördük. 1988-1990 arası, 1998-2000 arası ve 2008-2010 arası yaşananlarda olduğu gibi. Biriken talep düşen faizlerle birleşip harekete geçiyor ve sonu sıfırla biten yıllarda en yüksek büyüme hızlarına ulaşılıyor.

-Ancak bu kez talep birikmesinin daha az olduğu doğru. Çünkü daralma süreci bu kez daha kısaydı. Tüketici güveni de iyi değil. Zaten bunların etkisiyledir ki, büyüme yüzde 5 dolayında kalacak.

-Tüketici güveni yerinde veya normal olsaydı, özel sektör yatırım iştahı güçlenseydi, yabancı sermaye gelseydi büyüme yüzde 8’e vururdu. Türkiye ekonomisinde bu durum 1990, 2000, 2010’da yaşandı. Bu yılların siyasi ve ekonomik eğilimleri birbirine benziyor, sıfırlı yılların ortalama büyümesi de yüzde 8.2 ile diğer bütün yılların en yükseğinde.

-Bitişikteki tablodan izlenebileceği gibi sıfırlı yılları yüzde 7.4 ortalama büyümeyle 7’li yıllar izliyor. 2017, 2018 ve 2019’da büyümede yaşananlar aynen 2000’li yıllarda da gerçekleşti. 1990’lı yıllarda benzeri oldu. 1980’li yıllar da ilk örnekleri oluştu.

-Bitişikte yer alan Yeni Ekonomi Programı’nın 2020 verilerinde özel sektör yatırımlarının yüzde 12 artması öngörüldü. Girişimcilerde ve özel sektörde böyle bir yatırım iştahı görülmüyor.

-Ancak kamu kesimi yatırımlarının da yüzde 14 azalması zor. Hatta azalmayabilir. Kamunun ekonomi içindeki rolü giderek artıyor ve payı da büyüyor. Varlık Fonu aracılığıyla ve inşaatlarla kamu yatırımları sürebilir. Kamunun bu yatırımları yapacak geliri var mı? Bunun yanıtını da bütçe kısmında veriyoruz.

İŞSİZLİKTE SINIRLI İYİLEŞME

-Geçmiş kriz dönemlerine göre GSYH daha az düşse dahi, işsizlikteki artış rekor kırdı. Temmuz 2019’da işsiz sayısı 4.647 bin kişiye, işsizlik oranı da yüzde 14.2’ye kadar yükseldi.

-Bunda istihdam yoğun sektör olarak inşaatın ekonomi içindeki payının artması yanında, asıl vurgunun bu sektörde yenilmesinin etkisi var.

-Yine geçmiş kriz yıllarında göçmen sorunu bu ölçüde yoktu. Göçmen olarak Türkiye’ye gelenlerin işgücüne katılması da işsizliği artıran bir faktör oldu.

-2020’de büyümenin tutturulması halinde işsizlikte kötüleşmenin duracağını bekleyebiliriz. Hatta işsizliği artırmayan büyüme oranının yüzde 3.5-4 olduğu dikkate alınırsa, istihdamda hafif iyileşmeler olabilir. Kamu kesimi de istihdam artışına destek verebilir.

-Bu çerçevede istihdamda meydana gelebilecek artış öyle YEP’te öngörüldüğü gibi 1 milyon değil, 500 bin civarında gerçekleşebilir. 2019 için yüzde 12.9 olarak beklenen işsizlik oranı da yaklaşık yarım puan düşebilir.

-Bir veya yarım puan düşüş pek fark yaratamaz. Çift hanelerde kalacak bir işsizlik oranı yakıcı bir sorun olarak varlığını sürdürecek.

CARİ AÇIĞA YENİDEN DÖNÜŞ

-Büyümenin daralmaya dönmesiyle dengelenme yaşadığımız alan dış ticaret. İhracatın ithalatı karşılama oranı 2019’un 11 ayında yüzde 86.8 gibi rekor bir düzeye vardı. Böyle bir oranı bundan önce 1957 yılında yaşandı. En yakın rakam ise yüzde 81.4 ile 1988 yılında.

-Karşılama oranının bu yüksekliği nedeniyle 2001 sonrası ilk kez 2019’da cari fazla veriyoruz. Yılın 10 aylık döneminde 4.8 milyar dolar olan cari fazlanın yılı 1 milyar dolarlık fazlayla kapatması bekleniyor.

-50 Milyar doların üzerindeki cari açıktan fazlaya dönmek en azından bu tutar kadar dış kaynak ihtiyacını azaltmak demek. Cari fazlanın döviz kurları üzerinde gevşetici etkisi ise yüksek. 2019 yılının ikinci yarısında bunu yaşamaya başladık.

-2020 yılında ise büyümeyle birlikte ithalatın artacağını biliyoruz. Buna karşılık Avrupa pazarının durgunlaşmasından dolayı ihracat artışının durduğunu görüyoruz. Bu da otomatikman dış ticaret açığına yol açacak.

-Buna karşılık turizm gelirleri artmaya devam ediyor. Bu yılki gelir artışı yaklaşık 4 milyar dolar. 2020 yılı rezervasyonları da iyi gidiyor. Ama turizm gelirinin artışı hesaplar içinde olduğundan, ihracatın durgunlaşmasından kaynaklanacak kaybın yerini doldurması söz konusu değil.

-Bu nedenle 2020 yılında öngörülenden daha yüksek bir cari açıkla karşılaşacağız. 9.6 milyar dolarlık cari açık tahmini, iki katına yani 18-20 milyar dolara çıkabilir. Ancak bunun da kolaylıkla finanse edilebileceğini belirtelim.

ENFLASYON BIÇAK SIRTI MI GİDECEK?

-2019 yılı enflasyonun yaklaşık yarı yarıya düştüğü bir oldu. Yüzde 20.3’ten inişle 2019’u yaklaşık yüzde 11 düzeyinden kapatacak. Enflasyondaki bu düşüş sayesinde faizlerin yarı yarıya indirilmesini piyasalar hazmetti. Kurda sıçrama meydana gelmedi.

-Ancak enflasyonda tek haneli rakamların eşiğine gelindi. 2020 sonunda yüzde 8.5’e inilmesi öngörülüyor. Burada 3.5 puanlık düşüş olacak demek. Yani enflasyondaki düşüş yavaşlıyor. Bunu faizlerdeki düşüşün izlemesi beklenmeli.

-2020 yılında enflasyonu düşürme açısından karşılaşacağımız bir zorluk da talep canlanmasından gelebilir. Daralmanın olduğu yüzde yarım büyümenin gerçekleştiği bir yılın davranışları ile yüzde 5 büyümeye çıkılacak yıldaki davranışlar bir olmaz. Fiyatlama yönünden üreticiler de, perakendeciler de kendilerini daha rahat hissedebilir.

-2020’nin enflasyon belirleyicilerinden biri de gıda fiyatları. Gıda zincirini azaltacak, paketleme, depolama ve taşıma sistemlerini değiştirecek önlemler alınacağı açıklanmıştı. Bu önlemler yürürlüğe girerse daha düşük bir gıda enflasyonu ile karşılaşabiliriz ve hedefi tutturma olasılığı da yükselir.

-Enflasyon için bir başka belirleyici faktör döviz kurlarının seyri. Hem küresel gelişmeler hem de Türkiye ekonomisindeki dengelenme ve dövize ihtiyacının azalmasından dolayı kurda daha istikrarlı bir dönemi yaşayabiliriz. Yani kurların seyri enflasyonu düşürmeye yardımcı olabilir.

-Petrol fiyatlarının ise yıllık ortalama 60 dolar olması öngörülüyor. Bu öngörü tutabilir. Petrol fiyatlarından enflasyonu yükseltecek bir etki gelmeyebilir. Bu da iyi bir gelişme.

-Bütün bu gelişmelerden dolayı enflasyonda sert ve kolay düşüşler dönemi bitti, bıçak sırtı gidiş ve zor dönem başladı, diyebiliriz.

BÜTÇEDEN NEGATİF ETKİ GELMEZ

-Ekonominin girdiği daralma sürecinde kamu harcamalarına yüklenilmesinden dolayı bütçe açığı son 10 yılın en yükseğine çıktı. 2019 için beklenen GSYH’nın yüzde 2.9’una varacak bütçe açığının 2020 yılında aynen korunması hedeflendi. Oran zaten alıştığımız düşük düzeylerin ötesinde, yüksek. Ya da bütçe yeterince açık bırakılmış zaten. Dolayısıyla hedef de tutturulabilir.

-Bunun nedenlerinden biri 2020 yılında iç tüketimin devreye girmesi ve ithalatın da artmasıyla dolaylı vergilerde belli bir artışın meydana gelecek olmasıdır.

-Vergi geliri artışını, Konaklama Vergisi, Değerli Konut Vergisi, Dijital Hizmet Vergisi yanında gelir vergisi artışları da destekleyecek.

-Ayrıca geçmişe yönelik belirlenmesinden dolayı Yeniden Değerleme Oranı yüzde 22.58 ile yüksek çıktı. Bu orana bağlı vergiler, harçlar ve cezalarda reel bir artış meydana getirecek.

-Merkez Bankası’nın 2019 karı da yüksek tahmin ediliyor. Buradan da Hazine’ye dolayısıyla bütçeye yine ciddi bir gelir gelecek.

-Bunca vergi artışına karşılık bütçe açığı daralmayacak. Çünkü artan borç ödemeleri, artan harcamalar böylece finanse edilecek. Bütçe açıkları büyümeyecek ama düşmeyecek de. Kısaca bütçeden ekonomiye ve beklentilere ekstra negatif bir etki gelmeyecek.

YENİ DALGANIN GÜCÜ

-Ekonomiye bir yılın sonundan ve yeni bir yılın başından bakınca küçülmenin bittiğini, büyümeye geçildiğini görüyoruz. İki yıla yaklaşan durma, dibe vurma ve dipten çıkışın yarattığı hareketin gücüyle 2020 doğal bir şekilde ekonomide hızlanma yılı olacak. Yani dalganın gücüyle büyümeye devam edeceğiz. Net bir şekilde 2020 yılı 2019’dan daha iyi olmaya aday.

- Elbette majör bir hata yapılmazsa, büyük bir jeopolitik risk meydana gelmezse ve küresel kriz olmazsa.

Yeni yıl herkes için daha iyi olsun.