Finansal araçlara uzun vadeli bakış: Her yılımız altın gibi olsun

Bir yılı daha geride bırakmanın sonucu finansal yatırım araçlarının hem 2020 bilançosunu hem de uzun vadeli olarak 2000’den bu yana getirilerini ele alıyoruz. Uzun vadede de kısa vadede de yatırım araçlarının performansı oldukça farklılaşıyor. Vade uzatıldıkça da fark büyüyor.

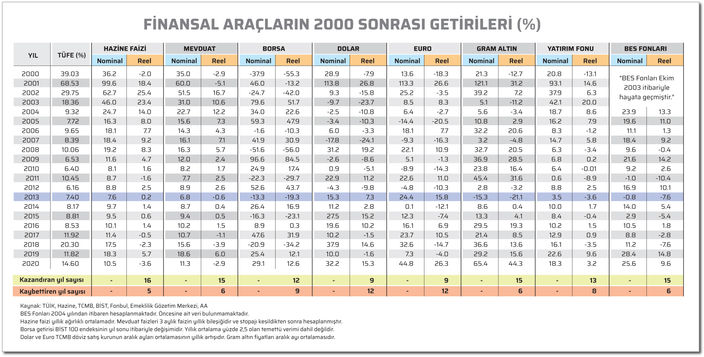

HER YILIMIZ ALTIN

-Önce 2020’yi ele alalım. Uzun vadede ele aldığımız klasik yatırım araçları içinde en yüksek kazanç altından geldi. Enflasyon düşüldükten sonra geriye kalan net getiri gram altında yüzde 44’e vardı ve enflasyonu üçe katladı.

-Hemen belirtelim ki, 2000 sonrasının en yüksek getirisi de yine altından. Altın kısa vadede de uzun vadede de en yüksek kazancı sağlıyor.

-Hatta Türkiye için kırılma yılı kabul ettiğimiz 2013 sonrasındaki 7 yılında en çok kazandıranı altın. Altının 7 yıllık değer artışı yüzde 355 ile ilk sırada.

-Dolayısıyla niye geçen yıl 26.6 milyar dolarlık altın ithal ettiğimiz ortaya çıkıyor. Türk insanı en çok kazandıran yatırım aracına hücum etmekte basiretsiz davranmamış.

MAL CANIN YONGASIDIR

-2020’de ikinci en çok prim yapan Euro'nun yüzde 26 reel getirisi var. Aynı reel getiri dolarda yüzde 15, borsada yüzde 13, BES fonlarında ise yüzde 9 düzeyinde.

-Faizlerde ise yüzde 3-4 arası zarar var. Bu da Türk insanının niye altına, dövize ve gayrimenkule yöneldiğinin, hatta otomobile gittiğinin iyi bir gerekçesi. Tasarrufunun enflasyon altında erimesine kimse razı olmaz. Mal canın yongasıdır.

-Yine de TL mevduatlar artıysa bunun nedeni TL kredilerde yaşanan patlamadır.

NE DEĞİŞTİ?

-2000 senesi hem bin yılın dönümü hem de Türkiye ekonomisi açısından çok kritik bir viraj. Bu virajı ülke olarak alamadık ve Cumhuriyet tarihinin en büyük ekonomik krizi yaşandı, ardından da yapısal değişikliklere gidildi. Sonra siyaset sahnesi değişti.

-Finansal yatırım araçlarını daha yakından ilgilendiren durum ise 2001’de kur rejiminde serbest dalgalı sisteme geçilmesidir.

-Faiz tarafında da 2002’den sonra faiz karşıtı bir iktidarın iş başına gelmesidir. 2008 küresel krizi sonrasında da faiz oranları dünya tarihinin bilinen en düşük düzeylerine geriledi. Hatta dünya kamu borcunun yaklaşık dörtte biri negatif faizle işlem görür duruma geldi.

-Faiz oranlarının tarihi en düşük, küresel likiditenin ise tarihi en geniş düzeyinde olmasına karşılık, dünyada yüksek ve yükselecek bir enflasyon yok. Bu da küresel risk iştahının artışına ve sermaye hareketlerinin güçlenmesine yol açtı.

-Bizim gibi gelişmekte olan ülkelere 2000’li yıllarda trilyonlarca dolar aktı, trilyonlarca dolar da çıktı gitti. Sermaye hareketleri aynı zamanda piyasalarda ve finansal araçlarda büyük dalgalanmalara yol açtı.

2013 ÖNCESİ, 2013 SONRASI

-Bu küresel konjonktür 2013’e kadar Türkiye’den yana esti. Sonrasında ise tersine döndü. 2002’den başlayarak 2013 ortasına kadar yüksek büyüyen bir ekonomiye, artan ve 12.584 dolara çıkan kişi başına milli gelire sahip olduk. 2013’e kadar düşen enflasyon, düşen faizler, düşen döviz kurlarına karşı yükselen borsa ve göreli daha iyi getiri sağlayan yatırım fonları ve bireysel emeklilik fonları vardı.

-Mayıs 2013’te ülke kredi notu 18 yıl sonra yatırım yapılabilir seviyeye çıkmasına karşılık, aynı aydan başlayarak hemen her alanda net bir kırılma yaşadık.

-Küresel likiditenin artışının hız keseceğinin açıklanması gelişmekte olan ülkelere sermaye hareketlerini tersine çevirdi. Sermaye çıkışı ile birlikte gelişen ülke büyümeleri ivme kaybetti, paraları dolara karşı değer yitirdi, borsaları düştü, varlık fiyatları genelde geriledi.

-2013 sonrasında sık sık seçim yapmasının, terör olaylarının tırmanmasının, hain darbe girişiminin, Cumhurbaşkanlığı hükümet sistemi değişikliğinin ve jeopolitik risklerin etkisiyle Türkiye gelişen ülkeler içinde en kırılan ekonomilerden ve piyasalardan biri haline geldi.

-Azalan sermaye hareketlerine paralel döviz kurlarının artması, enflasyonu da artırırken, büyüme düşmesin ve şirketler iflas etmesin diye yapılan kredi genişlemesi cari açığı ve enflasyonu artırdı. Oynaklık daha arttı.

DÖVİZİN KAYBETTİRDİĞİ YILLAR

-Bitişikteki görülen tablodan izlenebileceği gibi son 21 yılı 2013 öncesi ve 2013 sonrası diye ikiye ayrılırken, ilk dönemde en çok kazandıran yine altın oldu. Özellikle küresel krizle başlayan ve 2012 yılına kadar devam eden dört yıllık ralli dönemi altını 2000-2013 döneminin lideri yapmaya yetti.

Kısaca altın son 20 yılın açık ara en çok kazandıranı. 2013 öncesinde de 2013 sonrasında da.

- Faizler 2000’lerin başında iyiydi. Küresel krizle sert biçimde düştü ve bir daha en düşük düzeylerinden yukarı kalkamadı. Tabi bahsettiğim reel faiz.

-2013 öncesindeki 13 yılın 11’inde hem hazine faizi hem de mevduat faizinin reel getirisi pozitifti ama düşüktü. Kazançlar minimumda kaldı.

-Sermaye hareketlerinin güçlü seyretmesi 2013 öncesinde TL’yi değerlendirdi. Döviz kurları geriledi. 13 yılın 10’una dolar, 8’inde de Euro enflasyona karşı reel bir kayba uğrattırdı.

-Ağırlıklı olarak faizli enstrümanlara yatırım yaptıklarından dolayı yatırım fonları bu dönemi 5 kayıp yılla kapattı. Bireysel emeklilik fonlarındaki kayıplı yıl sayısı 2 oldu.

-Özetle 2013 öncesinde döviz kaybettirirken, TL değerlendi ve lira üzerinden bütün enstrümanlar makul getiriler sağladı.

TERSİNE DÖNEN TABLO

-2013 sonrası tablo tersine döndü. Gerçi 2014-2020 dönemini kapsayan son 7 yılda da en çok kazandıran enstrüman altındı. 7 yılın 7’sinde de pozitif kazanç sunan altının performansı 21 yılda rakiplerini birkaç kat geçiyor.

-Çünkü son yıllarda öne çıkan dolar ve Euro'nun 2013 öncesi 4-5 yıl arka arkaya kaybettirdiğini gördük. 2013 sonrasında da dolar 2 yıl, Euro 4 yıl reel kayıplı görünüyor.

-Hazine ve mevduat faizleri son 7 yılın üç yılında enflasyondan arındırılmış olarak kaybettirdi. Kayıplar da kazançlar da çok sınırlı olduğundan uzun vadede faizlerden şimdiye kadar kayda değer bir getiri elde edilemedi. Bunu da reel faizleri GSYH artışı ile kıyaslarsak rahatlıkla görebiliyoruz.

BORSANIN İVME KAYBI

-2000’den sonra hisse senetlerindeki oynaklık da, kayıp da, kazanç da düştü. Dünya birincilikleri olan borsa yok artık. Yerlilerin çekilmesi, yabancıların hakim duruma gelmesi yanında şirketler de iyi kar elde edemiyor artık.

-21 yılın 9’unda kaybettiren 11’inde kazandıran borsanın performansı 2001 krizinden dolayı zaten kötü başladı, sonra düzeldi ama 2013’ten itibaren ekonomiyle yeniden ivme kaybetti.

-Sonuçta Borsa İstanbul’un 2000’li yıllardaki performansı gelişmekte olan borsaların gerisine düştü. Alınan yüksek riske karşılık hisse senetlerinin uzun vadeli getirisi hazine tahvilleriyle hemen hemen aynı kaldı.

BİTCOİN NEDEN YOK?

-2020’de yüzde 304 artış kaydeden Bitcoin nerede denilebilir. Bitcoin’in geçmiş yıllardaki performansı dikkate alınırsa doğru dürüst bir karşılaştırma yapmak mümkün değil diye düşünüyorum.

-Arada uçurum ötesi bir fark oluştu. 2010’lu yıllarda sadece iki yıl kaybettirdi. Kayıplar yüzde 58 ile 2014 ve yüzde 73 ile 2018 yılında.

-İki zararlı yıldan arta kalan 8 yılın 4’ünde, yani dönemin yaklaşık yarısındaki değer artışları yüzde 1.331 ile yüzde 9.900’e vardı.

-Bunun neresi değerlendirilebilir ki? Şimdilik benim ölçülerim içine sığmıyor.