Avrupa'nın sorunlu bankaları üzerine-2

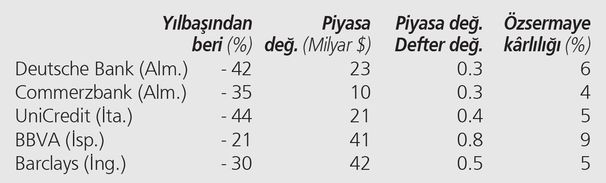

Geçen hafta bu köşede “Batık krediler ve bankalar” konulu bir yazı kaleme almıştım. Haftanın 3 günü boyunca banka hisselerinde yaşanan sert satışlar, konunun önemini bir kez daha ortaya koydu. Bu sebeple önce bir durum tespiti yapalım. Yılbaşından beri hangi bankada ne kadar satış oldu? Bu satışların ardından bankaların toplam piyasa değerleri nereye indi? Yukarıdaki tabloya bir göz atalım.

Avrupa’da dev diye tabir edilen bankalar sadece 6 hafta içinde yüzde 30-40’lar mertebesinde erimiş vaziyette. Deutsche Bank’ın mevcut piyasa değeri 23 milyar dolar ve bu şirket son 30 yılda hiç bu kadar ucuz olmamıştı. İtalyan UniCredit’in piyasa değeri yılbaşından beri yüzde 44 erimiş durumda. Şirketin piyasa değeri en son 2012’de Avrupa krizinde bu kadar düşmüş. Sadece düşen hisse fiyatları ve piyasa değeri değil. Yukarıda tabloda görüldüğü üzere Avrupa’da birçok bankanın piyasa değeri defter değerinin yarısının da altına inmiş. Özsermaye kârlılığı ise bir başka dert. Avrupalı bankaların ortalama sermaye kârlılığı ise yüzde 5’lerin altına inmiş durumda.

Avrupalı bankaların başı 3 sebepten dertte:

Batık krediler: İtalya’da yüzde 16, İspanya’da yüzde 6, Fransa’da yüzde 4.5’ler seviyesinde olan batık kredi (NPL) oranı Avrupalı bankaları zor duruma sokuyor.

Düşük kârlılık oranları: 2016 yılında Avrupa bankalarında özsermaye kârlılığının hızla “0”a yaklaşması bekleniyor. Ernst&Young’ın araştırmasına göre Almanya’da bu sene bankaların ortalama kârlılık oranı - % 0.50 olacak. Bu oranın Fransa’da % 0.4, İtalya’da % 2.20 ve İspanya’da % 3.6 olması bekleniyor. Avrupa ortalaması ise yüzde 1.6.

Strateji eksikliği: ABD’de Lehman krizi sonrası uygulamaya konulan Volcker Kuralı sayesinde yatırım ve ticari bankacılık ayrımı yapıldı ve bankaların hangi yöne gideceği konusunda net olması istendi. Bu kural birçok bankanın ikiye ayrılması ya da bazı işkollarından çıkmasına neden olsa da ABD bankalarının yatırımcı tarafında “anlaşılır bir strateji uyguladığı” algısını oluşturdu. Avrupa’da ise bu konuda hâlâ bir netlik yok. Birçok banka hem yatırım bankacılığı, hem ticari bankacılık, hem de bireysel bankacılık konusunda aynı anda faaliyetlerini devam ettirmeye çalşıyor.

Peki ikinci bir “Lehman krizi” olur mu?

Zannetmiyorum. Ne Avrupa Merkez Bankası (ECB) ne de Avrupalı ülkeler, herhangi bir bankanın likidite şartları ya da panik sebebiyle batmasına izin vermeyecektir. Nitekim disipliniyle ünlü Alman Maliye Bakanı Schauble’nin Deutsche Bank hakkında, “Geleceğiyle ilgili bir sıkıntı olacağını hiç zannetmiyorum” şeklindeki açıklaması bu fikrimi destekliyor.

Ancak...

Daha önce İspanyol ve Portekiz bankalarına yapıldığı gibi ECB’nin kuracağı kurtarma fonları tarafından sorunlu bütün bankalara ciddi sermaye aktarılması gerekiyor. Bunun kaynağını da başta Almanya olmak üzere Avrupa ülkeleri karşılayacak. Bu da ciddi bir siyasi irade gerektiriyor. AB’de böyle bir ortak siyasi irade var mı? Emin değilim.

Son tahlilde, kimse kendi yoğurduna ekşi demeyecektir ama herkes hazırlansın, AB bankacılık sektöründe uzun süreli çalkantılı günler bizi bekliyor.