Dalga boyunu ne etkiler?

Kabine revizyonu dışında ekonomide yol haritası iyice netleşti. Aldığımız izlenim 6 Kasım öncesi bol ve ucuz paraya dayalı yüksek büyümeyi hedefleyen ekonomi politikalarına dönüş yapılıyor.

Merkez Bankası'nın faizi 4.75 puan artırmasının ardından Cumhurbaşkanı Erdoğan 20 Kasım’da “Gerektiğinde acı ilacı içeceğiz” demişti. Enflasyonun ve ona bağlı olarak faizlerin düşüşünü göremeden acı ilaç içmeyi 4.5 ayda kestik. Eğer sabredebilseydik, belki sonbahardan itibaren enflasyonla birlikte faizlerdeki düşüşü görmek mümkün olabilecekti.

-Acı ilacın neden erken sonlandırıldığının yanıtını bize zaman verecek. Bazı sektör ve şirketlerin zor durumu, siyasal durum ve jeopolitik riskler acı ilacın erken terk edilmesine yol açmış olabilir.

-Acı ilacı bıraktık da tatlı şerbeti içmeye başladık mı denirse o da yok. Büyük dalgalanmayla geçen bir hafta yaşadık. Merkez Bankası başkanı değişimiyle sermaye hareketlerinin tersine dönmesi, döviz kurundaki yükselme, faiz oranlarındaki artış, Türkiye riskindeki sıçrama, bütün finansal varlık fiyatlarında gerileme meydana geldi.

İLK HAFTADA OLANLAR

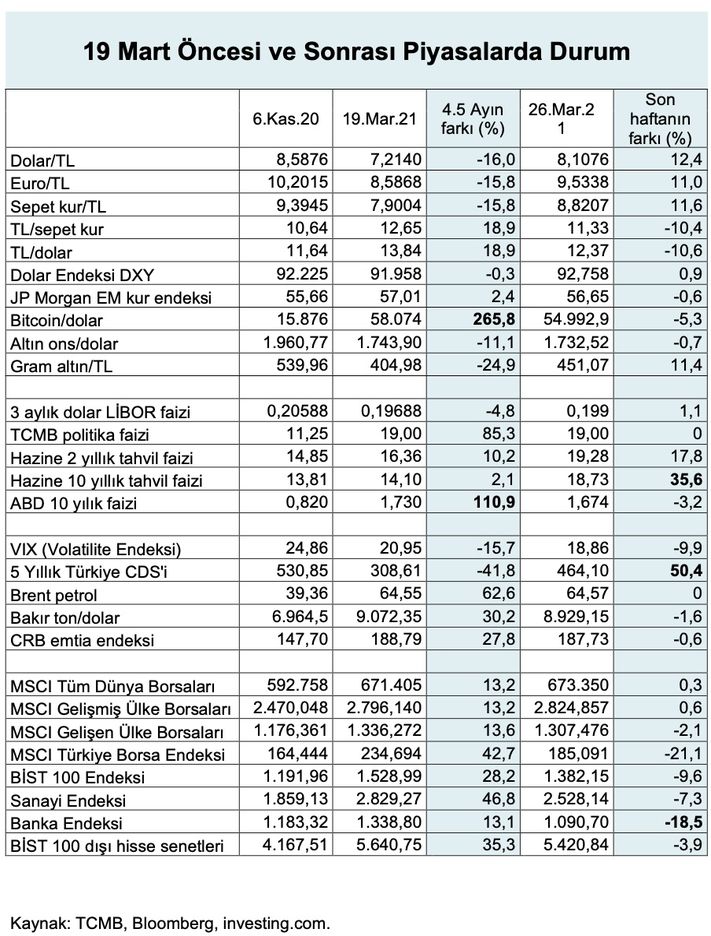

-6 Kasım’dan 19 Mart’a finansal göstergelerin durumu ile 19 Mart sonrası bir haftalık durumun karşılaştırması bitişikte yer alıyor. 4.5 ayda yüzde 19’u bulan TL’nin dolar karşısındaki değeri son hafta yüzde 10.6 geriledi. Değer kazanımının yaklaşık yarısı gitti. Önümüzdeki dönem için ithal ürünlerin ve girdilerin yüzde 10’luk artışının da enflasyona yansıması beklenir.

-Kurda yükselişin bir yan etkisi ise yurtiçi yerleşiklerin döviz hesaplarından TL’ye geçişi ekonomik olarak zorlaştırması olacak. Sermaye girişlerinin tersine döndüğü veya durduğu dönemde yurtiçi döviz hesapları çözülmezse Merkez Bankası net rezervi pekala azalabilir.

-Sermaye çıkışları ve yurtiçi yerleşiklerin dövize yönelmesi politika faizinin yüzde 19’a çıktığı, Hazine 2 yıl ve 10 yıl faizinin yüzde 19’a yükseldiği bir dönemde gerçekleşiyor. Bu ortamda faizleri düşürmek de mümkün değil. Hatta yangına körükle gitme etkisi bile yaratabilir.

EMTİA FİYATLARI YARDIM EDER Mİ?

-Böyle bir süreçte dış koşullar da pek yardımcı olmuyor. Belki tek yardımcı olacak gelişme sert yükselişin ardından mart ayının ilk yarısında emtia fiyatlarının hız kesmesi olabilir.

-Petrolde bir kâr realizasyonu yaşadık ve 10 dolarlık gerileme gerçekleşti. Aşılama ağır aksak gidecekse dünyanın normale dönüşü gecikecek demektir. Buna paralel emtia fiyatlarındaki yükselişin durulması beklenebilir.

-Ancak Süveyş Kanalı’nın tıkanması gibi öngörülemeyen gelişmeler emtia fiyatlarındaki seyri bozabiliyor. Kanalın açılışının uzaması tedarik edilen malların maliyetini yükseltici, üretimleri geciktirici, fiyatları artırıcı etkiye sahip.

ARA DÖNEM OLMAYA ADAY

-Enflasyonda düşüş başlamadan faizlerin indirilmesi zor görünüyor. Piyasa koşulları bozuldu. Bu durumda istenen bol ve ucuz paraya dönüş, acı ilacın üstüne şerbet içmek zaman alacak.

-Faizler yüksek, kurlar yüksek, enflasyon yüksek olarak yola bir süreliğine devam edeceğiz. Şirketler neye göre karar alacak, nasıl bir fiyatlama yapacak, belli değil. İş yapmanın zor olacağı bir dönem. Ekonomi iki arada bir derede kalacak gibi.

-Bu süreç her durumda seçimle son bulacak. Ya normal seçim tarihine kadar sürecek ya da erkene alınan bir seçime kadar. Yapılmakta olanı, adını koymadan ekonomiyi ve ortamı seçime hazırlamak, iktidarın seçmen tabanındaki gücünü artırmak, avantajlı bir durumda veya işlerin tıkandığı bir aşamada seçime gitmek, diye çıkarıyorum.

BÜYÜME DÜŞEBİLİR

-Geçiş döneminde belirsizliklerin artacağı bir ortamda büyüme beklentileri elbette düşecek. 19 Mart öncesinde Türkiye’nin bu yılki büyüme beklentileri yüzde 6-7 arasında toplanıyordu. Son revizyonu Fitch yapmış ve Türkiye’nin yüzde 6.7 büyüyeceğini tahmin etmişti. Geçen hafta ise büyüme beklentileri yüzde 4-5 arasına çekilmeye başlandı.

-Bol ve ucuz para politikasına dönülecek olmasına karşılık büyüme beklentisi yaklaşık 2 puan geriliyor. Nedeni, kontrollü de olsa TL’nin değer kaybı veya kurların yükseleceğinin tahmin edilmesinden.

-Çünkü reel faiz düşürüldüğünde, TL bollaştığında nelerin olduğunu en son 2020 yılında yaşadık. Finansal varlıkların sığınılacak liman arayışı şiddetleniyor. Sadece altına, dövize, borsaya değil; konut, arazi, otomobil gibi fiziki alanlara da çok güçlü yönelmeler oluyor.

BU DALGANIN FARKI

-İlk haftanın finansal piyasa fiyatlamaları şiddetli bir başlangıca işaret ediyor. 1994’ten de, 2001’den de bazı izlenimler edindik. Önce kabine revizyonunu görelim, ardından alınacak önlemleri de.

-20 yıllık bir iktidarın işbaşında olması ve para biriminin değerinin çok düşmesi, dalgalanmanın boyutunu sınırlayıcı ve kontrolü kolaylaştırıcı etki yapabilir.

-Bunlara karşılık geçmişten farklı biçimde jeopolitik gelişmeler ile salgının etkisi temel riskler olarak duruyor.

-Dünyada faizlerin ve enflasyonun yükselmesi de bu dönemde aleyhimize çalışıyor.

-Bu kez büyük dalgalanmaların içinden geçmek öncelikle yeni bir enerji gerektiriyor, sonra da güç, dayanıklılık ve ustalık. Hükümet ve Ankara’da da, iş dünyasında da.