Rusya'da düşülen likidite tuzağı

Finansal piyasalarda domino etkisi yine çalışmaya başladı. Rusya’nın devrilmesi peşinde bazı gelişmekte olan ülkeleri de sürüklemeye aday. Zayıf halkalar olarak Venezüella ve Ukrayna ilk akla gelenler.

- Türkiye’de de Rusya etkisi bugünlerde çok sert esiyor. Bunun gerisinde daha çok uluslararası yatırımcıların likidite arayışının yattığını söylemek mümkün. Rusya’da likidite tamamen kurudu. Alıcı yok, dolayısıyla satıcılar satıp çıkamıyor. Kısılıp kaldılar. Asya piyasalarındaki oldukça güçlü satışların nedeni de bu.

- Yine bu nedenledir ki, Rusya’da politika faizinin 6.5 puan artırılmasına rağmen pozitif etkisi görülemedi. Getiri karşısında aç kurt kesilen piyasalar yüzde 6.5 artışa, yüzde 9 enflasyon karşısında yüzde 17’ye yükseltilen faize kayıtsız kaldılar.

- Ruble başaşağı düşüşünü bu artırım sonrasında da sürdürdü. 1 dolar yaz ortasında 33.5 rubleden işlem görürken, geçen cuma 58 rubleye yükseldi. Pazartesi 66 rubleye çıktı. Gece politika faizi yüzde 10.5’tan yüzde 17’ye yükseltildi ama dün de dolar 80 rubleye kadar yükseldi.

- Böyle bir faiz artışından sonra yüzde 21 yükseliş olmasının ekonomik bir mantıkla piyasa mantığıyla pek ilişkisi yok. İş tam bir güven bunalımına dönmüş, herkes dolar likiditesi arayışına düşmüş. Bu bir yerde likidite tuzağı. Piyasalar bu tuzağın içinde. Bu imkânı Rusya’da bulamayınca da çevre ülkelere sarkmışlar.

- En yakın ve en uygun piyasa da Türkiye. Hem Rusya ile aynı sepette görüldüğünden hem de Türkiye’deki pozisyonları oldukça kârlı olduğundan dolayı. Buradaki en likit piyasa döviz olunca dolara hücum başladı. Bu nedenle son üç gündür Türkiye ile Rusya’nın döviz piyasaları paralellik arz ediyor. Elbette Rusya’da daha şiddetli olmak üzere ikisinde de çok hızlı sıçrayışlar var. Çünkü likidite yok ve doğru dürüst işlem olamıyor. Bizdeki kur hareketi de aynen ocak ayındaki harekete benzedi ve yine aynı düzeyden geri dönüş oldu.

- Neyse ki bizdeki piyasa dinamikleri çalışmaya başladı. Yerliler dolar kurunu 2.40’ta görünce dün satışa geldiler. Piyasa kısmen likit hale geldi.

- Bunda Merkez Bankası’nın yüksek miktarlı döviz ihtiyacı olan KİT’leri piyasadan çekmesi ve ihtiyaçlarını karşılaması da etkili oldu. Özellikle gaz ve petrol alımları için milyar doları aşan ödemeler söz konusu. Spekülatif alımların hızlandığı bir dönemde gerçek ihtiyaç sahiplerinin bu alımları piyasada tansiyonu yükselten ve spekülasyonu artıran bir faktör oluyordu. Bu nedenle gerçek bir talebin piyasadan çekildiğinin açıklanması döviz piyasasında tansiyonu düşürücü etki yaptı. Sonuçta da önceki gün kilitlenen bizim döviz piyasası dün hem kur yükselmesi hem de piyasaya satılıcıların gelmesi ile kısmen açıldı.

- Rusya’da ise kilitlenme hâlâ sürüyor. Çünkü büyük faiz artırımı işe yaramayınca geriye kalan seçenekler bizzat piyasaları ve para sahiplerini ürkütüyor. En yakın seçenek sermaye kontrollerinin getirilmesi ki, burası Rusya, haydi haydi yapılabilir gözüyle bakılıyor.

- Moratoryumun ise düşük kamu borçluluk düzeyinde normalde gündeme gelmemesi gerekir. Ama şirketlerin borcu yüksek ve sorun da güven sorununa, korkuya ve likidite sorununa dönüştü. Faizle, fiyatla piyasa koşullarında çözülemeyen sorunun en sonunda gideceği yer de ister istemez default olacak. Korkuyu yaratan da, işin içinden çıkılmaz hale getiren de bu.

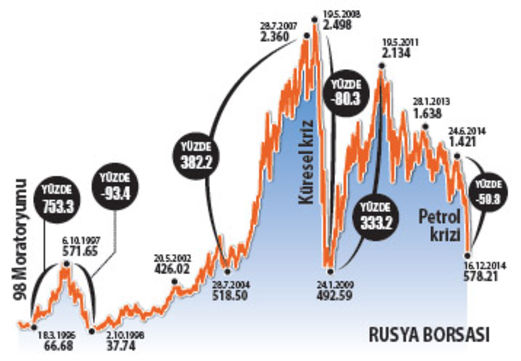

- Nitekim bunun bir fiyatlaması Rusya Borsası’nda yapılıyor. Rus Borsası’nda hisse senetlerinin değeri son altı ayda yüzde 59 düştü. RTS Endeksi 578’e düşerek küresel krizdeki 492 puanlık dip seviyesine çok yaklaştı. Rublenin dolara göre değer kaybı da yüzde 58’e vardı. Rus varlıklarındaki değer kaybı ile Rus para birimindeki değer kaybı aynı ve birbirlerini doğruluyor.

- Bu da, ne ölçüde ülke para biriminde değer kaybı, o ölçüde ekonominin gerilemesi ve fakirleşmesi anlamına geliyor.

Türkiye’ye etkisi 3 koldan

- Rusya’nın Türkiye’ye etkisine gelince, ilk etki elbette finansal piyasalara ve oldukça negatif. Ancak bu etki, ortalıktaki toz duman kalkınca azalabilir ve kısmen geri kazanılabilir. Her ne olursa olsun, Rusya’yı vuran petrol fiyatı düşüşü, ithalat yapan Türkiye’ye yarar. Ama petrolün düştüğü ortamdan eninde sonunda Türkiye de genelde olumsuz etkilenir. Nitekim bu etki Rusya krizi ile başladı.

- Ancak Türkiye, Batı’nın ambargo koyduğu bir ülke değil. Petrol de ihraç etmiyor, ithal ediyor. Dolayısıyla Rusya ile aynı kaderi veya sonucu paylaşmaz. Fakat geçici olarak kur yükselmesinin de bir faturası olacak. İlk fatura da akaryakıt kullanıcılarına olacak. Her ne kadar dün itibarıyla düşen petrol fiyatlarından dolayı akaryakıtta son bir indirim yapılmış olsa da, bundan sonrası tehlikede. Çünkü kur arttı. Petrol fiyatı düşse bile, kurun artmasından dolayı, bu tüketiciye yansımayabilir. Hatta kur artışı petrol fiyat düşüşünü geçerse zam bile söz konusu olabilir.

- Kur artışı eğer kalıcı olacaksa bir fatura da döviz borcu olanlara çıkacak. Halen Türkiye’nin 401 milyar dolar dış borcu bulunuyor. Kurda kalıcı yüzde 1’lik artış, dış borç yükünü 4 milyar dolar, yüzde 10’luk artış 40 milyar dolar yükseltir.

- Burada tabii döviz varlığımız da bulunuyor. Döviz rezervinden dolayı kamunun borcunu ayrı tutarsak, özel sektörün 280 milyar dolarlık dış borç stoku var. Bunun üçte birinin yine kendinden kendine borçlar olduğunu varsayalım ve net borç tutarını 180 milyar dolara indirelim. Bu durumda her yüzde 10’luk kalıcı kur yükselişin özel sektöre yükü 18 milyar dolar eder. Bu da 40 milyar lira eder ki, tüm özel sektörün bir yıllık kârını alıp götürür. Ya da toplam sermayesinin beşte birini eritir. Şükür ki özel sektörün borcunun ortalama vadesi bir yıldan uzun da yük tamamiyle bir senenin üzerine binmiyor.

SONUÇ: “Beyaz köpeğin pamukçuya zararı vardır.” Türk atasözü.