Şaka değil, faizde 35 yıllık trend kırılıyor

ABD’de 35 yıldan beri düşmekte olan faizler son dönemde yükselişe geçti. Bu aşamadan sonra ABD’de ve dünyada faiz düşüşü bekleyen de yok. Dış kaynak maliyetinin yükselmesi ise şirketleri yeniden özkaynağa yöneltiyor

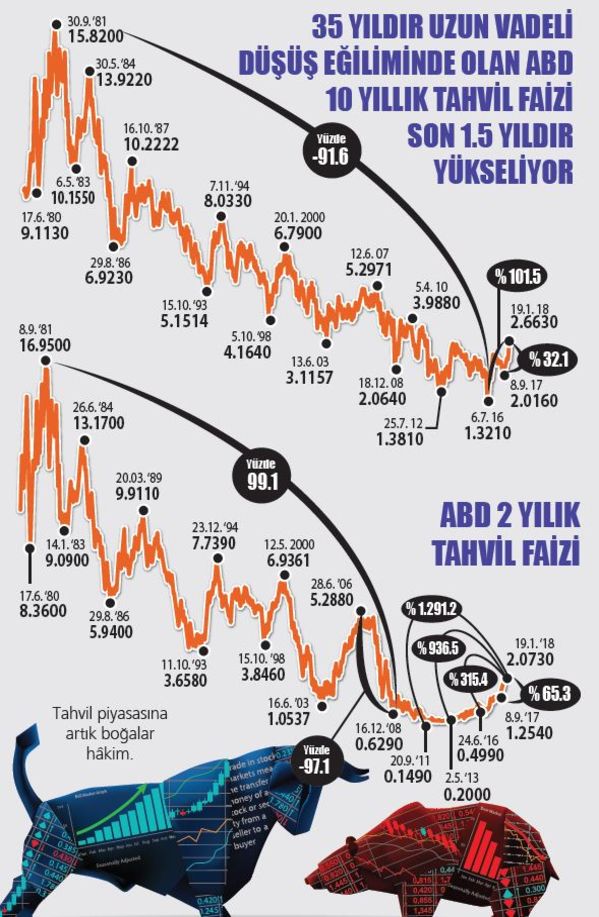

FED’in faizleri tavana vurdurduğu 1981’den bu yana 35 yıl geçti. Küresel piyasaların yörüngesi durumundaki ABD’de faizler geriledikçe geriledi. Küresel kriz faiz düşüşünün ömrünü uzattı ve tarihin en düşük faizlerine inilmesine yol açtı. Ancak son 1-1.5 yıldır yeniden yukarı dönüş eğilimi dikkati çekiyor. Tahvil piyasasında ayılar kayboluyor, yerlerini boğalar alıyor.

- FED’in faiz artırımlarına ve dolar likiditesine aşırı duyarlı olan 2 yıllık ABD hazine tahvilleri yükselişin sinyalini daha önceden vermiş. 2 yıllıklar yüzde 0.1490 ile 20 Eylül 2011’de dip yapmış. Bu tarih aynı zamanda altının tepe yaptıktan sonra düşüşe geçtiği, emtia fiyatlarının gerilemeye başladığı ve gelişmekte olan ülkelere sermaye akımlarının yavaşladığı dönemin başlangıcı. O tarihten sonra 2 yıllık faizler 1.5 yıl yatay seyretti ve Mayıs 2013’te yukarı yönde kafa kaldırdı. Eylül 2017’de yüzde 1.25 olan 2 yıllık tahvil faizi geçen hafta sonu yüzde 2.0730 ile son 10 yılın en yüksek düzeyine çıktı. 2 yıllık tahvillerdeki bu hızlı artış hatırı sayılır bir faiz artırım döneminin önceden fiyatlanması gibi.

- ABD 10 yıllık hazine tahvilleri ise küresel likiditeye ve gelişen ülke sermaye akımlarına daha duyarlı. Yüzde 1.32 ile Temmuz 2016’da en düşük düzeyine inen 10 yıllıklar o tarihten itibaren yükseliyor. Artış bir katını geçti ve faiz yüzde 2.6630’a çıkarak 2014 sonrasının en yükseğine ulaştı.

- 35 yıllık uzun vadeli düşüş trendinin 1.5 yıllık fiyat hareketine dayanarak kırıldığını söylemek erken olabilir. Ancak burada daha kısa vadeli 2 yıllıkların seyri bize daha net bir resim veriyor ve 10 yıllıkların yönü konusundaki kuşkuları ortadan kaldırıyor. Bitişikte yer alan 2 yıllık tahvilin 35 yıllık grafiğinde faizin dibe inmesi, dipte kalması ve dipten çıkışı tam 10 yıl sürdü. 35 yılda 10 yıl yeterli bir süre.

- Ayrıca bu aşamadan sonra dünyada faiz düşüşü bekleyen de yok. Aksine artırım bekliyor.

- Çünkü ABD’de enflasyonun ucu gözüktü gözükecek gibi. Ocak sonundaki toplantıda eski başkan görevde olacağından FED faiz artırmayabilir ama yeni başkanla birlikte mart ayındaki toplantıda pekâlâ bunu yapabilir. Bu yıla da 3 veya 4 faiz artırımını sığdırabilir.

- Eğer enflasyon belirleyici olacaksa, petrol ve emtia fiyatları artıyor. Vergi indirimlerinden dolayı ABD büyümesinin biraz daha hızlanacağı tahmin ediliyor. Harcama paketi de henüz açılmadı.

- Düşürülen vergi oranları yanında kamunun bir harcama paketi açıklaması yeni kaynak gerektirir. ABD hazinesinin borçlanmasını artırması faizlere yukarı yönde baskı yapabilir.

- FED’in parasal sıkılaştırmasının bu yılki tutarının yarım trilyon dolara yaklaşması bekleniyor. Bu da piyasalardan ekstra borçlanma demek ve sonuç yine faizlerin üzerine baskı yapmaya çıkacak.

- Elinde 1.2 trilyon dolar ABD hazine kâğıdı bulunduran Çin’den çatlak sesler geliyor. Bu durumun faizi nasıl artırdığını gördük. Eğer ticaret savaşlarının bir parçası olarak kullanılıyorsa yeniden gündeme gelebilir. Bu durum da piyasaların üzerine oturduğu dengenin ne kadar kırılgan olduğunun bir kanıtı.

- Avrupa Merkez Bankası ECB 25 Ocak Perşembe toplanıyor. Muhtemelen 2018’in yol haritasını açıklayabilir. Parasal genişleme de Avrupa ekonomilerinin iyileşmesine paralel bu yıl sonlandırılabilir.

- Japonya Merkez Bankası BOJ ise parasal genişlemeyi daraltmada ilk adımını attı bile. ABD ve Avrupa’dan yeni adımlara karşılık Japonya’dan da yeni adımlar beklenebilir.

***********

DIŞARIDAN KAYNAK DAHA PAHALI ÖZSERMAYEYE YENİDEN DÖNÜŞ

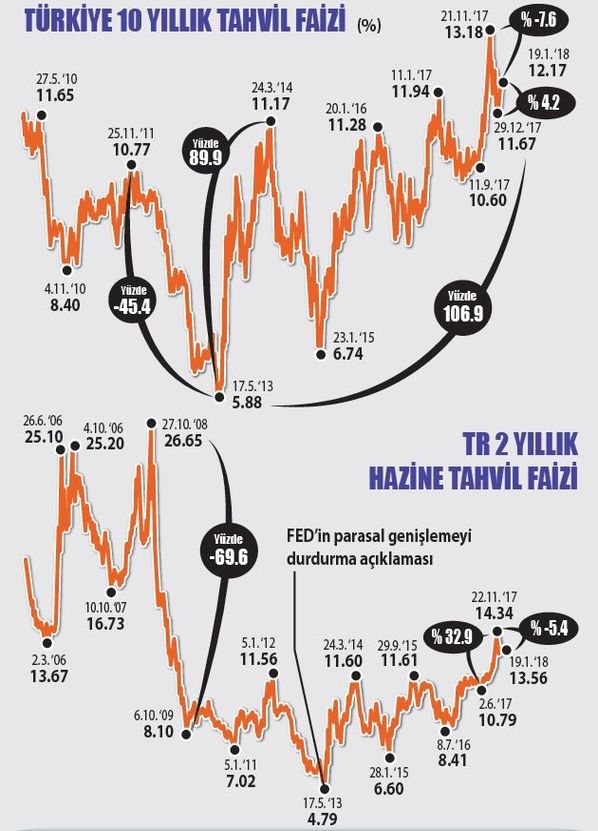

- Dünyada faizlerin artmasının Türkiye’ye etkisi bire bir. Çünkü Türkiye gelişmekte olan ülkeler arasında en yüksek cari açığı veren, dış borcu yüksek olan ve bu anlamda dünyanın tasarruflarına ihtiyaç duyan bir ekonomi. Yıllık dış kaynak ihtiyacı 200 milyar doların üzerinde. GSMH’nin dörtte biri kadar bir rakam. İşte dünyada faiz oranlarının artması dış kaynağın maliyetini, Türkiye riskinden bağımsız biçimde artıracak. Buna kendi iç siyasi veya dış politik riskler eklenirse kaynak maliyetini daha katmerleştirir.

- Dünyada kaynak maliyetlerinin artması sadece dış kaynağın değil içerideki kaynakların maliyetini de yükseltecek. Toplamda bütçe açıkları, iç ve dış borç servislerindeki faiz ödemelerinin artmasından dolayı yükselecek. Küresel kriz öncesi Türkiye’nin yüksek borçluluğuna ve yüksek faiz ödemelerine paralel borç faiz ödemeleri küresel kriz öncesi yıllarda 35-40 milyar dolar arasında, yüksek düzeyde gerçekleşti. Borçlanmanın ve faiz oranlarının düşmesiyle faiz ödemeleri son yıllarda 20 milyar doların altına geriledi, yani yarı yarayı indi. 2016 rakamı 16.6 milyar, 2017 de 15.5 milyar dolar.

- Dışarıdan artan faizlerin etkisi bu nedenle kamu kesimine de, kaynak kullanan ve borçlanan herkese, özel sektöre de bire bir yansıyacak. Libor faizleri de ABD faizleriyle birlikte yükseliyor.

- ABD faizlerindeki uzun vadeli trendin değiştiği tamamsa bundan sonra kaynaklar daha maliyetli olacak. Dış kaynağı en çok kullanan ekonomilerden biri olarak Türkiye’nin bu küresel atmosferden ayrılması mümkün değil. Üstelik Türkiye’nin kaynak ihtiyacı giderek artıyor, tasarrufları eksik ve enflasyonu da yükseliyor. Bu açıdan geçmiş rekor düzeyde düşük faiz dönemi çok aranacak gibi.

- Konjonktür değişimi daha zaman alacak ama öz sermaye kullanımını artırmayı yeniden gerekli kılıyor. Türk şirketlerinin halka açılmayı yeniden hatırlamaları bundan olsa gerek.

SONUÇ: “Zamanı kazanan çok şeyi kazanır, zamanı kaybeden çok şeyi kaybeder.”

Alman Atasözü