10 yıllık BES, mevduat kadar getiri sağladı

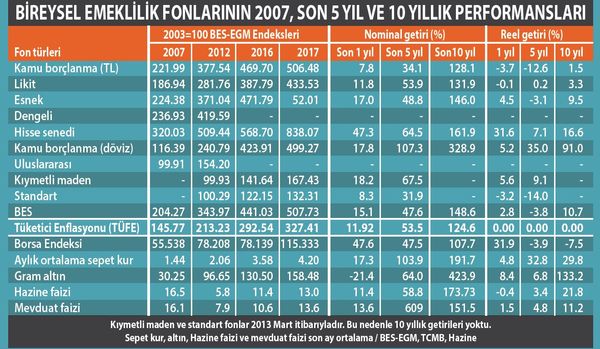

Küresel piyasalar 2017’de son yılların en kazançlı dönemini yaşadı. Türkiye’de ise 11.92’ye çıkan enflasyon reel getirileri eritirken en büyük kazancı yüzde 35’lik yıllık getiri ile dövizle kamu borçlanması fonları sağladı. BES fonlarının reel olarak ortalama yüzde 3.8 zarar ettiği dönemde 10 yıllık BES getirisinin ancak mevduat getirisi kadar olması dikkat çekti. En çok kayıp ise yüzde 14 ile standart kamu fonlarında yaşandı

Geçen yıl küresel piyasalar istikrarlı ve yaygın biçimde yüksek kazançlar sağladı. Hatta denilebilir ki, birkaç 10 yılın en iyi kazançları sağlandı. Bu durum bizim finansal piyasalara da yansıdı.

- Türkiye’nin dezavantajı ise yükselen enflasyondu. Gerçi yüzde 11.92’ye çıkan enflasyona yenilen yatırım aracı çıkmadı, ama çift haneli fiyat artışları reel getirileri iyice budadı. Borsa, altın ve döviz kuru yüksek getiriler sağladı. Faizler ise reel kalmayı sürdürdü.

- Böyle bir yılda bireysel emeklilik fonları ortalama yüzde 15 nominal, yüzde 2.8 reel getiri sağladı. Ancak yüzde 15’lik nominal getiri sadece Hazine tahvil ve mevduat faizlerini geride bıraktı. Borsa, altın ve sepet kurla getiride yarışamadı.

- 2017 getirilerine fon bazında bakınca hisse senetli fonların borsanın yıllık yüzde 47’lik primini yakaladığını, dövize dayalı kamu borçlanma fonlarının da yüzde 17 olan sepet kur artışı kadar kazanç sağladığını görüyoruz. İçinde altın olan kıymetli maden fonları yüzde 18’lik getiri ile gram altının yüzde 21.4’lük artışına yaklaştı. Likit fon getirileri enflasyonla aynı düzeyde kalırken, TL kamu borçlanma fonları ile standart fon grupları reel anlamda kaybettirdi.

- Son beş yıllık vadede ise yüzde 53.5 olan tüketici enflasyonunu yenebilen fon sayısı azalıyor. BES fonlarının ortalaması da zaten yüzde 3.8 reel zarar etti. Bu zarar önemli çünkü 5 yıl yeterince uzun vade, 10 yıllık BES döneminin yarı yolu.

- En çok kayıp yüzde 14’le standart ve yüzde 12.6 ile TL kamu borçlanma fonlarında. En yüksek reel getiriyi ise yüzde 35 ile dövizle kamu borçlanması fonları, yüzde 9’la kıymetli maden fonları ve yüzde 7 ile hisse senetli fonlar sağladı.

10 YILDA EN İYİ GETİRİ DÖVİZLE DEVLET BORÇLANMA SENETLERİ FONLARINDAN

- Bireysel emeklilik en az 10 yıllık bir sözleşmeyi içeriyor. Fonların son 10 yıllık dönemine baktığımızda reel anlamda zarar ettiren yok. Ortalama getiri ise yüzde 10.7 ama bunu yukarı çeken bir grup var. Dövizle kamu borçlanma fonları 10 yılda yüzde 91 reel getiri sağladı. Anlamlı ve geniş kitleleri sisteme katmaya iştahlı yapacak tek oran da bu. Yani 10 yılda durumu sadece dövizle kamu borçlanma fonları kurtardı. Bu yüksek oran diğer vasat getirilerin ortalamasını yükseltti.

- 10 yılda hisse senetli fonların reel kazancı yüzde 16.6, esnek fonların da yüzde 9.5 düzeyinde.

Hisse senetli fonların getirisi uzun vadeyi ve üstlenilen riski dikkate alırsak düşük. Ancak aynı dönemde Borsa Endeksi’nin yüzde 7.5 gerilediğini belirtelim. Yani BES’in hisse senetli fonları borsanın ortalamasını yendi ama gelin görün ki en riskli ve uzun vadeli yatırım aracının getirisi riskiyle ve vadesiyle orantılı değil. Sektörün bu fonlardaki performansı ise başarılı sayılır.

- Peki aynı dönemde baz oluşturan temel yatırım araçlarının getirisi ne oldu? 10 yıllık dönemde Hazine faizinin ihalelerde oluşan ağırlıklı ortalamasına göre birikimli reel getirisi yüzde 21.8 oldu. Yani en garantili yatırım aracı getiride BES fonları ortalamasını 11 puan kadar geçti.

- Risksiz sayılabilecek bir diğer tasarruf aracı mevduat. TCMB verilerine göre bankaların üç aylık ağırlıklı ortalama mevduat faizinin bileşiklendirilmiş 10 yıllık reel getirisi yüzde 11.2. Bu da yüzde 10.7’nin yarım puan üstünde. Biri 10 yıllık bir sözleşme, diğeri ise 3 aylık. Ama ikisi de aynı getiriyi sağladı.

BES fonlarının 2017 yılı fena değil ama 5 ve 10 yıllık performansları vasat. Ortada zarar yok ama bu kadar uzun vadeli bir yatırım daha yüksek bir kazancı gerektirirdi. BES katılımcıları mevduat yapsalardı da aynı getiriyi yakalayabileceklerdi.

DAHA İYİ PERFORMANS İÇİN YENİDEN YAPILANMA ŞART

- BES’i daha iyi kurgulayabilirdik. Toplanan fonlardan yüksek yönetim giderleri kesildi, sonunda burada makule yaklaştık. Ama yönetim giderlerinin daha baştan kesilmesi Türkiye koşullarında yanlış oldu. Hem getiriyi düşürdü hem de sektörü rehavete itti. Tıpkı portföy yönetiminde olduğu gibi, yönetim giderleri, reel getiri sağlanması halinde, reel getiri üzerinden alınmalıydı. Para kazandırma yoksa komisyon da olmamalıydı.

- BES şirketlerinin sayısı fazla tutuldu. Pazarlama kanalları çok geniş ve dağınık, ayrıca çok masraflı da çalışıyorlar ve denetime pek uygun değil.

- Sadece şirketler değil şirketlerin yönettiği fonların sayısı da çok fazla ve çeşitli. Maliyetleri yükselten bir faktör de bu. Halbuki uzmanlaşma olabilirdi. Bir şirket altında, bir diğeri hisse senedinde, öbürü borçlanma senetlerinde fonlar üzerine yoğunlaşabilirlerdi. Her şirket bütün fon çeşitlerine sahip olmak zorunda değildi. Az ve öz olması için bir sadeleşme kaçınılmaz.

YAŞLI VE YOKSUL OLMAMAK İÇİN İYİ BES’LENMEK GEREK

TÜİK’in nüfus projeksiyonları Türkiye’nin gelecek 10 yıllarda karşılaşacağı zor tabloyu gözler önüne serdi. Şu anda sosyal güvenlik sisteminin finansmanı ve emekli maaşları ödemeleri, Bütçeden GSMH’nin ortalama yüzde 4’ü kadar destek alınarak yapılıyor. Ancak bu yardımların gelecekte aynı düzeyde sürmesi çok zorlaşacak.

- Çünkü bütçe bu kadar rahat olmayacak. Bütçe içindeki faiz ödemeleri küresel faizlerin tarihin en düşük düzeyine inmesinin etkisiyle GSMH’nin yüzde 2’sinin de altına indi. Buraya 2000’li yıllardaki yüzde 14’ler seviyesinden geldik. Yüzde 2’nin altında faiz ödemesi ile yola devam etmenin koşulu küresel faizlerin artmamasına bağlı.

- Ancak biliyoruz ki, artış eğilimi başladı ve normal düzeylerine geldiğinde bütçedeki faiz ödemeleri de GSMH’nin yüzde 4-5’ine çıkabilir. Bütçede sıkışık dönem yeniden başlar. Bu durum sosyal güvenliğe daha fazla pay ayrılmasını da zorlaştırır.

- Halbuki emeklilik maaşlarının, sosyal ve sağlık harcamalarının aynı kalması durumunda bile, sosyal güvenlik açığı büyüyecek. Bunun bir nedeni 15-65 yaş arasındaki çalışma çağındaki nüfus artışının giderek yavaşlayacak olması. Çalışma çağındaki nüfus 55.5 milyondan 2023’te 58.4, 2040’ta 64.6 milyona çıkacak ve daha yükselmeyecek.

2080’e gelindiğinde rakam 62.9 milyona gerileyecek.

- Ancak 65 yaş ve üzeri nüfus hızla artacak. 2018’de 7.2 milyon olan yaşlı nüfus 2023’te 8.9, 2040’ta 16.4 milyona çıkacak. Toplam nüfus içindeki oranı da yüzde 8.7’den yüzde 16.3’e yükselecek. 2080’de ise yaşlı nüfus 27.4 milyon ve yüzde 25.6’ya ulaşacak.

- Bu durumda 2018’de çalışmakta olan 28.5 milyona 7.5 milyon yaşlı nüfus düşüyor. Bu da dört çalışana bir yaşlı demek. Bunu da milli gelirin yüzde 4’ü kadar bütçe katkısı ile yapabiliyoruz.

2040 geldiğinde 64.6 milyon çalışma çağındaki nüfustan yüzde 51’lik istihdam oranıyla 33 milyon kişi çalışabilir. 16.4 milyon yaşlıya karşı çalışacak 33 milyon kişi olacak. Bu da dört çalışana 2 yaşlı düşmesi demek. Ya çalışanların üzerindeki sosyal güvenlik sistemi yükü ya da vergi yükü artacak.

- Bir başka yol da emekli maaşlarını, sosyal güvenlik harcamalarını reel olarak düşürmek. Bugünkü alım gücünün veya reel değerlerinin yarısı düzeyine indirmek ki, ancak bugünkü bütçe dengelerinin sürdürülmesini sağlar.

Bu zor tablonun kamu kesimi farkında ki, resmi emeklilik yanında bir de bireysel emeklilik sistemine teşvik veriyor. Verilen nakit teşvikler 10 milyar lirayı buldu.

- Çünkü gelecekte alınan emekli maaşları ile geçinmek bugüne göre çok zor olacak. Ancak ikinci bir maaşla belki bugünkü alım gücü yakalanacak. Bireysel emekliliği olanlar çifte maaşla geçinebilecek, resmi emekli maaşına kalanları ise zor yıllar bekliyor.

- Hem yaşlı hem kentlerde yoksul yaşamayı ilk kez deneyimleyeceğiz. Kırsal kesimde yoksulluğu deneyimledik. İlk kez nüfusun yüzde 80’den fazlası şehirlerde ve yaşlılıklarında geçinebilecekleri tasarrufları yoksa sadece emekli maaşlarına kalacak.

Bugün itibarıyla bireysel emeklilik sisteminin kapsadığı kişi sayısı 7 milyon. Toplam çalışan sayısının dörtte biri kadar. Bu açıdan sayının artırılması zorunlu.

- Sayının artmasında bireysel emeklilik fonlarının performansı da belirleyici. Performans iyiyse BES kendi kendini besleyerek büyüyebilir ve daha geniş kitleleri çekebilir. Emeklilikte ikinci maaş kapısı olur. Vasat performans ve düşük getiri ise geniş kitleleri BES’ten soğutur. Sisteme geniş katılımları önler.