Küresel piyasalar dibi gördüğü 9 Mart 2009'dan sonra 9 yıldır toparlanıyor Sıra, faizdeki düzeltmeyle krizin faturasını ödemede

Geçen cuma günü 9 Mart 2009’un 9’uncu yılını geride bıraktık. Kriz sonrasının 10’uncu yılına girerken toparlanma eğilimi hâlâ devam ediyor. Normalleşme adımları henüz tamamlanmadı. Hatta ödenecek faturanın asıl büyüğü en sona saklı diyebiliriz. Çünkü artış eğilimine giren enflasyonla birlikte faiz oranlarının normale dönmesi ve yükselmesi en sona kaldı.

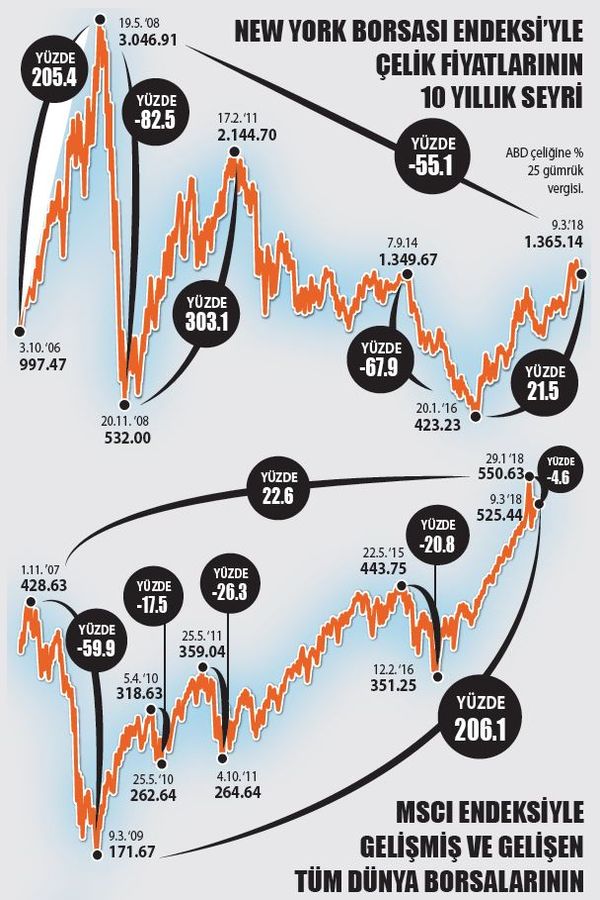

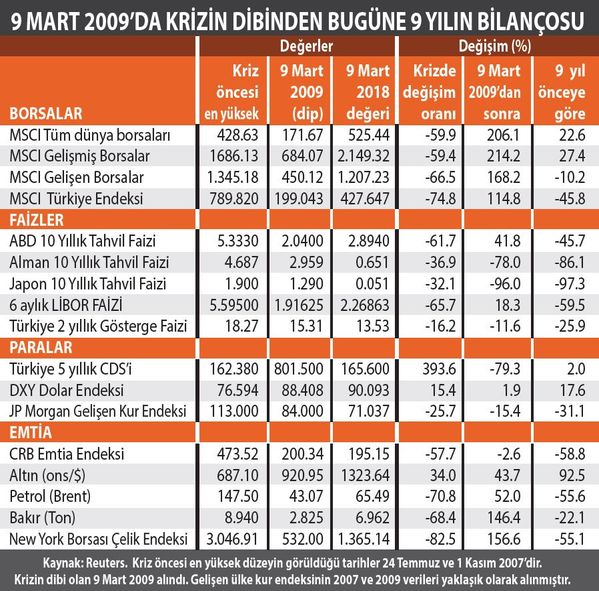

Bitişikte finansal piyasaların özetini verecek şekilde kriz öncesi düzey ile krizin dibi ve son olarak 9 Mart 2018’in değerlerini ve değişim oranlarını aldık. 9 yılın ardından piyasaların geldiği aşama şöyle özetlenebilir:

- Hisse senedi borsaların krizde uğradıkları yüksek kayıpları kriz sonrası 9 yıllık performanslarıyla fazlasıyla geri aldılar. Gelişmiş borsalar kriz öncesi rekor düzeyin de yüzde 27 üzerine çıktı.

- Gelişmekte olan borsalar ise henüz kriz öncesi rekor düzeyini yakalamasına yüzde 10’luk bir mesafe daha var. Borsalar içinde Türkiye’nin performansı ise daha düşük. Çünkü kriz öncesi düzeyinin yüzde 45 altında bulunuyor. Bu da gelişmekte olan borsalarla arasında üçte bir düzeyinde negatif ayrışma veya hisse senetlerinin daha ucuz olduğunu gösterir.

- Gelişmekte olan ülke kurları dolara karşı kaybettiği değeri henüz geri alamadı. Krizdeki yüzde 25’lik kayıp Mart 2018 itibarıyla yüzde 31’e yükseldi. Yani gelişen paralar dolara karşı 9 yıldır değer kaybediyor. TL de bunlardan biri.

- Parasının değer kaybına karşılık ülke risk priminin gerilemesi ise küresel likidite bolluğundan ve bu paranın gidecek yer arayışından kaynaklanıyor. Kredi iflas sigortası primi bu nedenle kriz öncesi seviyelerine geri döndü.

- Emtia fiyatları da kriz öncesindeki rekor düzeylerinin altında. CRB Emtia Endeksi 195 değeri ile 9 yıl önceki 200’ün de altında seyrediyor. Petrol, bakır, çelik ve çoğunluk emtia krizde ciddi değer kayıpları yaşadı.

- Son dönemde ABD Başkanı Trump’in yüzde 25 gümrük vergisi getirmesiyle gündeme gelen çeliğin fiyatları ise krizde yüzde 82.5 ile rekor düşüş yaşadı. Kriz sonrası dönemde ise yüzde 156 artmasına karşılık hâlâ rekor düzeyinden yüzde 55 aşağıda bulunuyor. ABD’nin gümrük vergisiyle ve en büyük ithalatçı ülke konumunda olmasından dolayı çelik fiyatlarının daha yukarı gitmesi beklenir.

- Bakır fiyatları ise kriz öncesinin yüzde 22 altında. Petrol ise yüzde 55 altında bulunuyor.

- Altın fiyatları kriz öncesine göre de, krizde dip düzeyine göre de artıyor. Çünkü altın Eylül 2011’e kadar çıkışı sürdürerek 1.920 dolara yükseldi. Buradan 1.200-1.300 dolar düzeylerine gerilemesine karşılık kriz öncesine göre hâlâ yüksek. Yüzde 92’lik prim buradan kaynaklanıyor.

- Piyasa değerlerinde kriz öncesi ile krizin dibi, bugün arasında en büyük fark faizlerde. 9 yılın ardından ABD 10 yıllık hazine faizi hâlâ yüzde 46 aşağıda bulunuyor. Alman 10 yıllıklarında bu oran yüzde 86 ile daha fazla, Japon 10 yıllıklarında ise yüzde 97.3 ile en çok durumda.

- ABD dışındaki şirket ve bankaların borçlanma faizlerini yansıtan LIBOR oranları da hızla artıyor. Krizde yüzde 66 düşen 6 aylık LIBOR faizi, Ekim 2014’te yüzde 0.31940 ile en düşük seviyesini gördü. 9 Mart’ta ise yüzde 2.26863’e çıktı. Bu da son 3.5 yılda yüzde 610 artış demek. Bu artışa rağmen yüzde 2.26’lık düzeyi kriz öncesinin yarısı bile değil. Bu açıdan faizlerde normalleşmenin henüz yarısında sayılırız.

- LIBOR’un artışının özel sektör dış borçlanmasına getireceği yük açık. Faizler de normal düzeye çıktığında hem kamu hem de özel sektör borçlanmasının maliyeti yükselecek. Düşük maliyetli borçlanmaların vadesi doldukça, borçlar yenilendikçe yeni faiz oranları geçerli olacak. Bu da normale dönüşün ve krizin bedeli olacak.

SONUÇ:

“Zehir kuyruktadır.”

Latin atasözü