Ve borsanın yeni yatırımcıları sahnede

Pazartesi günü şirketlerin borsadan halka arz ve sermaye artırımı yoluyla toplam 73.5 milyar dolar özkaynak sağladığını işlemiştim. Şu anda borsada işlem gören şirket sayısından daha çoğu 460 şirket halka açılmıştı. Başlangıçta 40 şirket vardı zaten. Birleşme, borsadan çekilme, iflaslar gibi nedenlerle sayı 100 kadar azalmıştı. 35 yıl için fazla sayılmaz. Şirketler kesiminde batışlar işin fıtratında var.

-Aralık 2020’de mutfak aletleri üreticisi orta büyüklükteki şirket Arzum’un yüzde 47.5’i 260 milyon liradan halka arz edildi. Gelen talep ise rekor oranda, arzın tam 53 katıydı. 207 bin kişinin talep gösterdiği halka arzda 193 bin kişiye satış yapıldı. Halka arz sadece yerli yatırımcılar içindi ve onlar da küçük hisseleri seviyordu.

-Geçen hafta Işık Plastik’in halka arzı da benzer bir tablo gösterdi. Işık Plastik orta büyüklükte bir şirket, sermayesinin yüzde 21.8’i halka açıldı ve 182 milyon lira hasılat sağlandı. Talep gösterenlerin sayısı 401 bine ulaştı, 224 bin kişiye satış yapıldı. Borsanın toplam yatırımcı sayısı daha yeni 2 milyonu geçti. Böylece borsanın her 9 yatırımcısından birine orta büyüklükteki bir şirketin hisse senedi satıldı.

KÜÇÜKLERİ CAZİP KILAN NE?

-Borsada küçük hisse senetlerine ilgi Temmuz 2019’da faiz indirim süreciyle başladı. O tarihte 1 milyon 150 bin olan yerli yatırımcı sayısı ocak ortasında 2 milyon 2 bine çıktı ve 1.5 yılda 852 bin arttı. Artışın büyük kısmı küçük yatırımcılardı ve küçük hisse senetlerine yatırım yapıyordu. Çünkü kurgu böyle yapılmıştı.

-Sonuçta 1.5 yılda büyük şirketlerin yer aldığı borsanın ana endeksi BİST 100 yüzde 49 prim yaptı. BİST 100 dışında kalan küçük hisse senetlerinin toplandığı BİST Tüm-100 diye tanımlanan endeks ise aynı dönemde yüzde 312 arttı.

-Küçüklerin performansı büyük hisse senetlerinin 6 katından da fazla. Sermaye piyasasının fıtratına ters bir durum yaşanıyor. Her şey sermayenin büyüklüğüyle ters orantılı sanki. Sermayen küçük ise değerin büyük gibi.

-Şirketler küçük, ciroları ve karları da küçük. Aralarında mali sorun yaşayanlar, zararda veya iflas aşamasında olanlar var. Bir kısmı ise hızlı büyüyor, mali bünyesi iyi ve kârlılığı yüksek.

-Küçük şirketleri yatırımcıların gözünde cazip kılan da bu kârlı şirketler. Zarardakileri ya karlı biliyorlar ya da kara geçeceği umudu ve duyumuyla alıyorlar.

10’DA 1’İNE DÜŞEN HİSSEYE YATIRIM

-Kaldı ki iflas aşamasına gelmiş hisse senetlerine yatırım da iyi kazandıran bir taktik olabilir. Şöyle ki, sayısı en az 3, mümkünse 4-5 olmak ve farklı sektörlerden şirketler seçilmek kaydıyla.

-Bu yöntemde ikinci temel şart ise bu hisse senedi fiyatının yaklaşık 10’da 1’ine düşmesidir. Hangi nedenle olursa olsun fiyatı yüzde 10’una düşmüş birkaç hisse senedinden oluşan portföy zaman içinde iyi kazandırabilir.

-Şirketlerin biri veya ikisi batsa ya da prim yapmasa dahi, bir tanesinin kurtulması ve fiyatının 10 katına yükselmesi portföyün tümünü karlı yapabilir. Buradaki temel ölçüt birkaç hisse senedi içinden kurtulan birinin yapacağı yükselişe oynamaktır.

BİRLİKTE HAREKET EN BELİRGİN ÖZELLİKLERİ

-Borsa İstanbul’daki küçük hisse senetlerine küçük yatırımcıların yatırım nedeni ise aldığımız izlenime göre fiyatı yukarı yönde hareket ettirmektir. Para küçük, güçleri ancak küçük hisse senetlerine yetiyor. İşi örgütleyen ve düzenleyenler de böyle istiyor zaten.

-Bu ifadeden yeni yatırımcıların tümünün örgütlenerek geldiği anlaşılmasın. Örgütlü olanlar var ve belki bunlar çoğunlukta. Sık sık da SPK’ya yakalanıyor ve cezalandırıyorlar.

-Ama bireysel gelenlerin bazıları da benzer yani birlikte hareket etme eğilimde. Bu durum koyun sürüsü hareketiyle açıklanabilir. Ayrı giden koyunun yalnızlaşması ve sonunda bir riskle karşılaşması mümkündür. Başlarında yönlendirici çobanın olması da, koyun sürüsüne birlikte hareket alışkanlığı kazandırıyor. Bazen uçurumdan aşağı yuvarlansalar bile, öndekini izlemekten vazgeçmiyorlar.

-Yeni borsa yatırımcıları sadece Türkiye’de yok. Sosyal medyanın yaygınlaşması ilişki kurma ve birlikte hareket etme imkanı sağladı. Bazı platformlar da ücretsiz işlem imkanı sağladı. Yönlendirici liderler de bu sosyal medya platformlarından boy gösterdi.

-Ortaya da, finansal okur yazarlığı düşük, sermaye piyasalarının yerleşik kurallarını tanımayan, hatta çobanları sayesinde boşluklarını da bularak kullanan, küçük parayla büyük kazanç peşinde giden yeni yatırımcı tipini çıkardı.

AMERİKA DA İŞİN İÇİNDE

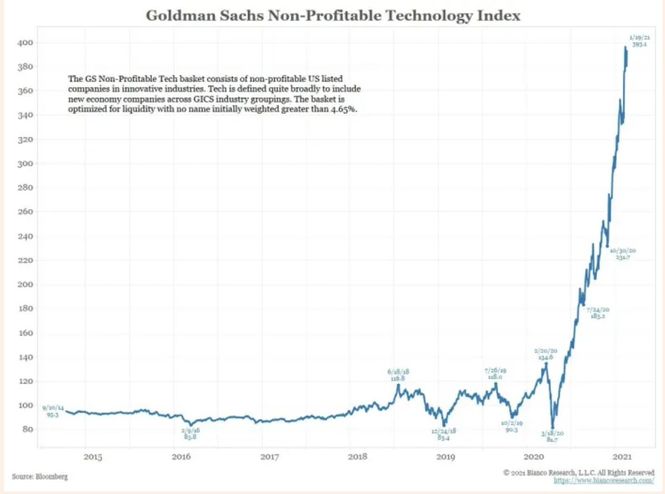

-Amerika’da Golman Sachs zarar eden teknoloji şirketlerinden bir endeks oluşturmuş. Zarardaki küçük şirketlerin hisselerinden oluşan endeksin artışı, dünya devi teknoloji şirketlerinden de, Nasdaq Endeksi’nden de kat be kat fazla.

-2015’ten itibaren yatay seyreden endeksin 2018 sonrası oynaklığı artmış. Mart 2020’den itibaren ise füze gibi yükselen endeks 19 Ocak itibariyle 10 ayda yüzde 393 artmış. Yeni kurulan bu şirketler arasında henüz kar eden yok.

-Türkiye’de ise küçük hisselerin yer aldığı endeksin 1.5 yıllık yükselişi yüzde 312. Bizde de Mart 2020 sonrası fiyatlarda bir hızlanma var. Ancak şirketlerin çoğu yeni kurulmuş değil, yarıdan çoğu da karda. Bu açıdan bakınca Amerika’daki duruma göre daha düşük bir performans bile söz konusu denilebilir.

-Küçük ve zarardaki hisse senetlerine yatırımda Amerika önde gidiyorsa, biz de doğru yolda mıyız? Ya da arada nasıl bir fark var?

-Aslında yok birbirimizden farkımız diyerek önce benzerlikleri aktaralım.

-Her iki tarafta da bireysel yatırımcılar küçük şirketlere yatırımlar yapıyor. Orada da yönlendirici liderler var, Türkiye’de de.

-Yatırımı yapanlar, şirketler, ekonomi veya finansal okur yazarlık konusunda her iki ülkede de yetersiz.

-Küçük yatırımcıların kârlı veya zararlı şirketlere yönelmesinin pandemi dönemine rastlaması da, bir başka benzerlik.

TÜRKİYE’NİN FARKI

-En önemli fark ise orasının Amerika olmasında. Kurulan yeni şirketler çok hızlı büyüyebilir ve dünya şirketi haline gelebilir. Bunun gerçekleşmiş bir çok örneği var. Türkiye’de ise pek yok.

-Diğer önemli bir fark ise Amerika’daki endeksin sadece teknoloji şirketlerinden oluşması. Pekala ağabeylerinin yolundan ilerleyebilirler. Bugün dünyanın en değerli birkaç şirketi duruma gelenler de 30-40 önce yeni kurulmuştu. Bu hisseleri alanlar da birkaç yıl sonraki karına değil, şirketin büyümesine yatırım yapıyor olabilirler.

-Türkiye’de ise küçük hisse senetlerinin oluşturduğu BİST Tüm - 100 Endeksi tam bir sektör karışımı ve teknoloji şirketi sayısı çok az. Dünya şirketi rüyası olan var mı, varsa kaç kişi inanır, o da ayrı bir konu. Örnek ağabey yok.

-Amerika’da zararda olsa dahi teknoloji şirketlerine yönelik farkındalığın gerisinde küresel salgının bu sektörün önünü açmasının büyük payı var. Nitekim bugün küresel çapta pandemi sonrasında en iyi prim yapan sektör teknoloji hisseleri. Türkiye de ise teknoloji hisselerine çok sınırlı bir yatırım imkanı var.