Piyasalar niye mola aldı?

Mart ayı için küresel piyasalarda bozulma beklentisi dillendirilmişti. Bunun net bir karşılığı yoktu. Sadece salgının ve bunu izleyen finansal krizin ilk yılını doldurması gibi takvimsel bir neden buluyorduk.

Salgında, ekonomilerin ve finansal piyasaların gidişinde aşının çok büyük önemi var. Aşıların bulunduğunun resmen açıklaması kasım ayının ikinci haftasında oldu. Aralık ayında da bazı ülkelerde başlandı. Türkiye’de de ocak artısında aşılamaya geçildi.

PİYASALARI TAŞIYAN HİKAYE ZAYIFLADI

-İşte bu aşılamaların gidişi konusunda yılın ilk çeyreği bize net bir fikir verecekti. Ya aşılamalar hızlı gider ve etkili olursa salgını hızla atlatıp, hayatın normalleşmesi başlayacak ve ekonomilerde normale dönüş yoluna girecekti.

-Ya da aşı yavaş veya etkisi kalacaktı. Yapılan ilk aşılar pozitif etkisini gösterdi, burada sorun yok ama aşılamanın hızı yavaş gidiyor. Üzerine de mutasyonlarla yeni dalgalar geldiğinden virüsün yayılımı hızlandı. Sorun burada.

-Piyasalar ise ilk senaryoya yazıldı. Aşılamalar hızla yapılacak, ilk çeyrek sabredilerek geçirilecek, ikinci çeyrekte normalleşme hazırlıklarına girişilecek ve yılın ikinci yarısında normale dönmekti. Geçen sonbahardan itibaren böyle bir senaryo finansal piyasalar tarafından fiyatlandı.

Salgında ikinci dalga gelmesine karşılık piyasaların güçlü kalmasında, ocak ayına hatta şubat ayının son hatasına kadar piyasaları taşıyan hikaye buydu.

AŞILAMA AĞIR GİDİYOR

-Ancak aşılamalar istenen ve beklenen hızda gitmiyor. Aşıların ülkeler içinde dağıtımında ve aşılamanın yapılmasında gecikmeler söz konusu. Üretimi de yetersiz ve aşı milliyetçiliği de yeniden hortladı.

-Bunun yanında salgında üçüncü dalga mutasyonlarla uç verdi. Bu mutasyonlarla virüs artık daha hızlı yayılıyor. Aşı bulundu, üretildi, aşılamalar da yapılıyor ama virüs de hızlı ilerliyor. Önlemler arkadan hala arkadan geliyor. Ölümlerin önü alınamıyor. ABD’de salgından ölümler yarım milyonu geçti. Seçimlerin yapıldığı 6 Kasım öncesinde günlük ölüm sayısı ortalama binin altında iken, şubat sonunda 2 binin üzerinde bulunuyor.

-Nüfusun yüzde 20’sinin aşılanmasına rağmen gelinen aşama bu. Aşılama bu hızla devam ederse, nüfusun yüzde 60-70’ine ulaşmak ancak 6-7 ayda mümkün olabilir. Bu da eylül ayını bulur ki, yarım yamalak bir yıl geçirmeye aday oluruz.

-Avrupa benzer durumda. Asya’da bütün önlemlere rağmen virüsün dördüncü dalgası geldi. Gerçi yine bölgelerin tam karantina altına alınmasıyla bu dalgadan da kısa zamanda kurtulabilirler.

EN BÜYÜK EKONOMİK TEŞVİK

-Bu durum da gösteriyor ki, dünyada virüs var olduğu sürece ülkeler normal hayata dönemeyecek. 2021 yılında ekonomilerde bir toparlanma olmasına olacak, IMF’nin tahmini olan yüzde 5.5 belki de tutturulacak ama bu tamamen geçen yılın yüzde 3.5 daralmasından yani baz etkisinden kaynaklanacak.

-Dünyanın her tarafı aynı anda salgından çıkamayacağı için, hatta büyük bölümü çıkamayacağından yılın ikinci yarısındaki büyüme de aksak olacak. Ne kadar aşılama o kadar hayatın normalleşmesi ve ekonomik toparlanma olacak.

-Çünkü canlı ekonomi için hem tüketim hem üretim gerekli. Bunun için de sağlıklı insanlar gerek. Her şeyin başı sağlık deyimi tam da burada geçerli. Aynen ABD Hazine Bakanı Yellen’in dediği gibi, “Aşılama ekonomiye sağlanabilecek en güçlü teşvik.”

-Yılın ikinci yarısı için beklenen ekonomik toparlanma, aşılamanın ağır ilerlemesinden dolayı ağır aksak gidebilir. Maalesef ki ilk iki aylık gerçekleşmeler aşılamada dünyanın salgını geriden izlemekte olduğuna işaret ediyor.

PİYASALARI DA BOZDU

-Hatta küresel piyasalardaki bozulmada aşılamanın ağır gitmesinin ve ölümlerin önünün alınamamasının ciddi payı olduğu söylenebilir. Çünkü sağlık krizine ve ekonomideki gerilemeye rağmen, piyasaların kuyruğu dik tutmasında aşılamaya bağlanan umut etkiliydi. -Bu umut bitmedi ama gerçekleşmesi beklendiği gibi erken olmayacak. Beklenti ile gerçekleşme arasında oluşan fark için de, piyasalara tutunacak yeni bir çıpa lazım. O da henüz ortada yok.

-Enflasyon beklentilerinin artması ve buna bağlı faiz oranlarının yükselmesi küresel piyasaları en fazla bozan gelişme oldu. Özellikle ABD’de 1.9 trilyon dolarlık yardım paketinin Temsilciler Meclisi’den geçmesi, Senato’dan da mart ortasına kadar geçeceğinin beklenmesi enflasyonist beklentilerde etkili bir gelişme.

-Ardından başka paketler de gelecek. Yeşil ekonomi paketi, alt yapı yatırımları paketi gibi. Bütün bunlar harcamaları artırıcı ve enflasyonu artırıcı gelişmeler.

ENFLASYON SORUNU

-Ama aynı zamanda bu işlerin finansmanı da borçlanmayla olacak. ABD devlet borçları ise IMF verilerine göre 2020 yılında GSYH’ya oranla yüzde 128.7’i bulacak. Yüzde 108’den bir yılda 20 puanlık sıçrama hem borçlanmalardaki ekstra artıştan hem de milli gelirin azalmasından kaynaklandı. Ama oran ilk kez bu kadar yüksek. Bu yıl da yüzde 132.5’e çıkacak.

-Piyasalar elbette değirmenin suyu nereden diye soruyor ve bu borçların nasıl ödeneceğine kafa yoruyor. Bulunan ise piyasaların hoşuna gitmeyen bir formül, yüksek enflasyonla eritmek.

-FED yetkilileri emtia fiyat artışlarından dolayı enflasyonda bir yükselme olabileceğini kabul ediyor ama bunun geçici olacağını savunuyor. Arkada biriken borç dağlarını gören piyasalar ise bu söyleme inanmıyor.

-Çünkü emtia fiyat artışlarının üzerine, normalleşme ile ertelenen tüketimin gelmesiyle daha rahat fiyatlama yapılmasına yol açması ve enflasyonu yükseltmesi bekleniyor.

-Dahası ABD’de mevduatların pandemide 3 trilyon dolar artarak 16.5 trilyon dolara yükselmesi ve dağıtılacak çeklerin de tüketime gitmesi bekleniyor.

-Piyasaları enflasyonun kalıcı olmayacağına ikna etmek bir hayli zor olacağa benziyor. ABD’nin enflasyonu ise ABD’de kalmıyor, dünyanın da sorunu oluyor.

DÜNYA PİYASALARINDA DURUM

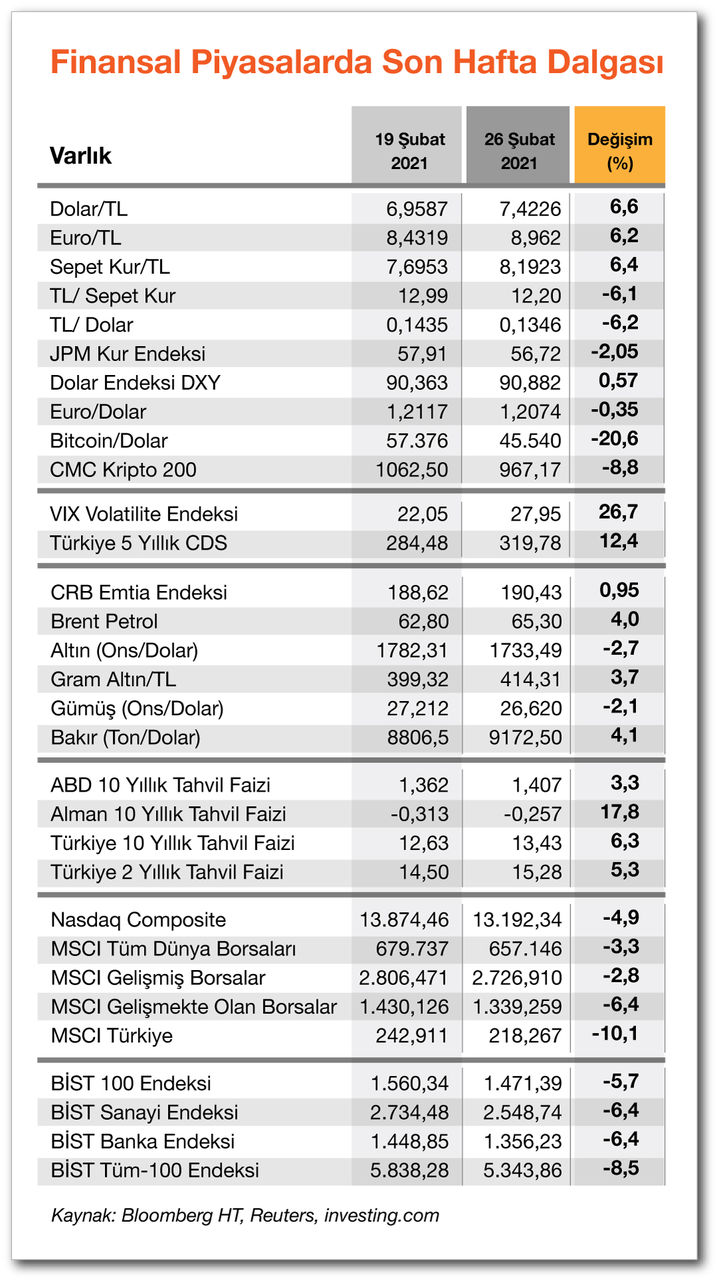

-ABD faizleriyle birlikte küresel çapta faiz oranları da, diğer piyasalar da yerinden oynadı. Bitişikte yer alan tablodan son bir haftada finansal varlıklar meydana gelen değişme yer alıyor. ABD 10 yıllıklarındaki haftalık artış 45 baz puan ancak oranın yüzde 1.61’e kadar gidip oradan geri döndüğünü belirtelim. Yani oynaklığı çok yüksek, yarattığı korku ve etki büyük. -ABD faizleri Türkiye tahvillerinde iki katı faiz artışı etkisi yarattı. 10 yıllıklar 80, 2 yıllıklar da 78 baz puan yükseldi.

-Faizlerin yükselmesi, para birimlerinin değer kaybı borsalarda satış baskısı daha artırdı. Borsalar ekim ayının son haftasından bu yana ilk ciddi satışını yedi. Satışlara teknoloji hisseleri öncülük ederken Nasdaq Endeksi yüzde 4.9 kayıp yaşadı.

TÜRKİYE PİYASALARINDA DURUM

-Gelişmiş borsalar yüzde 2.8, gelişmekte olan borsalar yüzde 6.4 değer yitirdi. Borsa İstanbul da MSCI Endeksi ile yüzde 10 düştü.

-Hisse senedi tarafında Türkiye negatif ayrışması para birimlerinde de kendini gösterdi. Dolara karşı gelişmekte olan ülke kurlarının kaybı JPM Kur Endeksiyle yüzde 2 olurken, TL’nin yüzde 6.2’yi buldu.

-19 Şubat öncesindeki 3.5 ayda hem TL hem borsa değer artışında en önde yer almıştı. Geçen hafta bunun bir düzeltmesi yapıldı.

-Bunun yanında yurtiçinde döviz rezervleri üzerinden başlayan siyasi tartışmanın ve ekonomi politikalarında geri adım atılabileceği izleniminin TL’ye, borsaya ve CDS’lere satışı artırdığı söylenebilir.

MOLADA NE YAPILIR?

-Küresel piyasaların bir yıla yakın devam ettirdikleri pozitif yolculukta geçen haftadan itibaren mola aldıkları söylenebilir. Bir durup dinlenme ve etrafı dinleme gereği duymuş olabilirler.

-Aşılamanın ağır gitmesine karşılık tutunacak yeni ne çıpa var mı diye bakacaklar.

-Borç sorununun büyümesinin ve enflasyonun ortaya çıkışının birbiriyle ilişkisi tartışılacak ve netleştirilmeye çalışılacak. Bu konuda Fed yöneticilerinin açıklamalarına da bakılacak.

-Mola yerinde geçici bir süreyle kalınacak, esas olan yolculuk. Dinlenilecek, derlenip toparlanılacak ve sonra yola devam mı tamam mı kararı verilecek? Devam edilecekse topluca mı devam edilecek, yoksa bazı kopmalar mı olacak, tartışmalara ve gelişmelere bağlı. Mola alma döneminin önemi burada.