Yeni kredi hamlesi neye bağlı?

Büyüme oranının yılın ilk yarısı için yüzde 10 sınırını geçebileceğini, son açıklanan mayıs ayı sanayi üretimi üzerinden işlemiştik. Bu oran, yüzde 11.1 büyümenin yakalandığı 2011 sonrasının en yüksek büyümesi olabilir.

Büyümenin destekçisi ve finansörü ise negatif faiz uygulaması ve bugünkü kredi faizlerinin yarısı düzeyinden geçen yıl yapılan 1 trilyon liralık kredi artışıdır. GSYH’nın beşte biri düzeyinde kredi artışı tüketimi canlandırdı, üretimi ve yatırımları finanse etti. Konut, otomobil, beyaz ve elektronik eşya, mobilya satışlarında sert artışlar meydana geldi.

FAİZ MARJI KRİTİK DÜZEYDE

-Negatif faiz uygulamasını sürdüremedik. TL bazındaki faizler mevduattan kredi çeşitlerine kadar yaklaşık iki kat veya üzerinde artış kaydederek yeni yıla girdi. Krediyi alan şirketlerin kârı yükseldi, sanayi kesimini kârlılık açısından son 20 yılın en iyi dönemini yaşadı.

-2020 yılında 500 Büyük Sanayi Kuruluşu kârını yüzde 50 artırırken özvarlık kârlılığını yüzde 22.7’ye çıkardı. İkinci 500 Büyük Sanayi Kuruluşu’nda ise kârlar yüzde 90 arttı ve özvarlık kârlılığı yüzde 23.9’a yükseldi. Oranlar ve rakamlar 2000’li yılların en yükseğinde.

-Krediyi açan bankaların kârı ise düşmeye başladı. Geçen yıl yüzde 10.7 ortalama özvarlık kârlığına ulaşan bankalar sanayinin yarısı düzeyinde bir gerçekleşmeyle karşılaşmıştı.

-Bu yıl ise karlılık gerilemeye devam ediyor. BDDK verilerine göre mayıs sonu itibariyle 5 aylık dönemde bankaların toplam kârı 2.6 milyar lira azalmayla 27.3 milyar liradan 24.7 milyar liraya düştü. Bir yıllık azalma yüzde 9.5 düzeyinde.

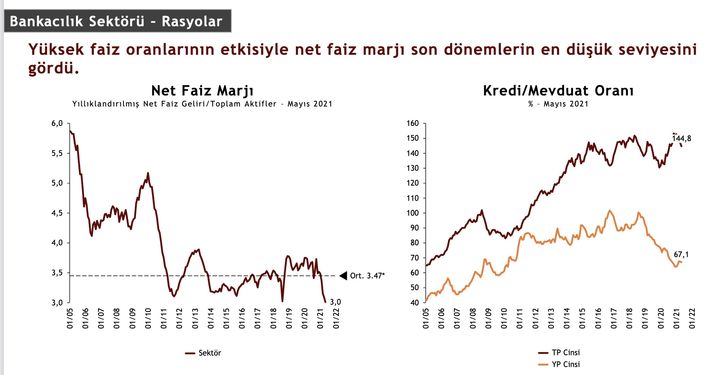

-Daha kritik veri ise net faiz marjı. Yani bankaların kazandığı faizlerin ödediği faizlerden ne kadar fazla olduğu. Bankalar yıllardır bu oranı yüzde 3-4 arasında tutarak kârlılıklarını sürdürdü. Bitişikte yer alan grafik Al Baraka Türk’e ait. Faiz marjı 2010 yılı öncesinde yüzde 4’ün üzerindeyken 2011-2020 arasında yüzde 3-4 bandında dar bir koridorda seyretti. Grafikten izlenebileceği gibi uzun vadeli ortalaması yüzde 3.47 düzeyinde ve 2021 yılında ilk kez kritik eşik olan yüzde 3’e indi. Marjın yüzde 3’ün altına inmesi bankaları kârlılıkta çok zorlayacak.

ÖZVARLIK BÜYÜMESİNİN ÖNEMİ

-Kârı sanayinin yarısı düzeyine inen bir sektörü de sermaye bulunması zorlaşıyor. Düşük getiriye kim niye razı olsun ki.

Bankalar Birliği Genel Sekreteri Dr. Ekrem Keskin 8 Temmuz’da Dünya Gazetesi’ne yayımlanan yazısında aynı konuya dikkat çekti. “Özsermaye kıt, pahalı ve önemlidir” diyen Ekrem Keskin şunları kaydetti:

“Türkiye’de sermaye maliyeti uzunca bir süredir sermaye kârlılığının üzerindedir. Bu durumun gözlenen açık sonuçları şunlardır:

-Kârın bünyede bırakılması dışında sermaye birikimi sınırlı kalmıştır.

-Yeni sermayedar girişi sınırlıdır.

-Özkaynaklar reel olarak hem TÜFE hem de dolar bazında azalmaktadır.

-Halka açık bankaların piyasa değeri düşmüş, piyasa değeri/defter değeri 0.50’nin altına inmiştir.”

Gelecekte ekonomik faaliyetlerin finansmanı açısından kredilerin bulunabilirliğinin dikkatle değerlendirilmesi gerektiğini belirten Ekrem Keskin “Koşullar ne olursa olsun önümüzdeki yıllarda ekonomik faaliyetin finansmanı amacıyla kredilerin bulunabilirliği finansal istikrarın varlığını gösterir. Finansal istikrarın sürdürülmesi özsermayenin reel olarak korunmasına ve büyütülmesine bağlıdır” dedi.

KREDİ TL’YLE MEVDUAT DOLARLA

-Sermaye kıstası yanında bankaların mevduat kaynakları da sorunludur. Bugünkü konjonktürde kredi talebi TL ile yani olması gereken para birimiyledir. Ama mevduatın yarıdan fazlası dövizledir. Mevduatın krediye dönüşüm oranı Türk Lirası’nda yüzde 144.8 iken, dövizde yüzde 67.1’dir. Aradaki makas 2013 sonrası giderek açıldı ve ayrışma son dönemde iyice ivmelendi.

-İşte böyle bir ortamda hükümet yeni bir kredi hamlesine hazırlanıyor. Ancak düşen kârlar, sermaye gerekliliği ve dolarizasyon yeni kredi hamlesinin önünde birer engeldir.

-Benim çıkardığım sonuç şudur: Yeni bir kredi artışına hazırlanan hükümet bunu ancak kamu bankaları aracılığıyla yapabilir. Çünkü yeni bir kredi hamlesi, güçlü bir sermaye artırımını gerektiriyor. Mevcut ortamda ise 10 milyarlarca tutardaki bir sermayeyi ancak kamu kesimi koyabilir.