Konut zirvedeyken, borsa niye dipte?

Dokuz günlük bayram tatili ardından yeniden işbaşı yapıyoruz. Bu sürede Delta varyantı salgının 4. Dalgası olarak yayılmaya devam etti.

Dünya büyümesini aşağı çekecek bir gelişme olarak petrol fiyatlarını ve tahvil faizlerini düşürücü etki yaptı. ABD 10 yıllık faizi düştüğü yüzde 1.128 düzeyinden toparlandı.

Borsalar bir gün sert geriledi, ikinci gün kayıplarını telafi etti. Onlar da merkez bankalarının destekleyici açıklamalarıyla rekor kırmaya devam etti.

KURAKLIK VE SEL HER YERDE

-Dünyada ve Türkiye’de yıkıcı etki ise iklim kaynaklı gerçekleşiyor. Dünyanın kuzey yarım küresinin bir kısmında kuraklık hakim ve aşırı sıcaklıklardan dolayı insanlar ölüyor. Bir kısmında şiddetli yağışlar kentlerde can ve mal kaybına yol açıyor.

-Dünyanın en gelişmiş altyapılarından birini kurmasına karşılık Almanya aşırı yağışın etkisinden kurtulamadı ve 200’e yakın vatandaşı hayatını kaybetti. Aynı şiddette olmasa da Çin yağışlara teslim oldu.

-Tabii zarar gören sadece şehirler ve insanlar değil, tarımsal üretim de. Çin’deki yağışların mısır üretim bölgesinde olması, önümüzdeki dönemde meydana gelebilecek üretim açığını dünya piyasalarından ithal etme durumuna giderse, fiyatlar yeniden yükselişe geçebilir. Mısır fiyatlarında daha yeni bir gerileme meydana gelmişti.

-Türkiye’de ise kuraklık ile aşırı yağışlar ve sel olayları aynı zamanda oluyor. Güneydoğu, İç ve Doğu Anadolu genelde kuraklığı yaşıyor. Tarımsal üretim de bundan negatif etkileniyor. Buğday ve saman bunların başında geliyor.

120 BİN DERE GERÇEĞİ

-Doğu Karadeniz’i son yıllarda aşırı yağışların sonucu sellerin ve taşkınların vurması artık genelleşti. Her yaz ve özellikle temmuz ayı bu bölge için çok riskli hale geldi. Tarımsal üretime etkisi sınırlı ama insan ve altyapı kaybı yüksek. İki ili kapsayan sel olaylarında binden fazla konut ve bina etkilendi.

-Tarım ve Orman Bakanı Bekir Pakdemirli’nin açıklamaları da gelecek yıllarda benzer olayların beklendiğine işaret ediyor. Pakdemirli “Karadeniz zor bir coğrafya, küçüklü büyüklü 120 bin dere var. Bu derelerin hepsini tahkim edemeyiz. Önce vatandaşımız kendini korumanın yollarını arayacak, derelerden uzak durmanın yollarını arayacak. En azından taşkın ve sel anlarında derelerden uzak durmanın yollarını arayacak."

-Bu sözlere itirazım yok. Ancak bazı hatalar da geçmişte yapılmış. İşin kolayına kaçılmış. Aynen Arhavi’de eski ve yeni köprülerin taşkın karşısında durumu gibi. Arhavi’nin bilinçli halkı olmasaydı taşkın olayında belki de fazla sayıda can kayıpları olabilirdi.

RİSK HER ZAMAN VAR

-Sonuçta doğa olayları ile iklimin etkileri dönüp dolaşıp finansal piyasalarda bir şekilde fiyatlanacak. Yukarıda belirttiğimiz finansal piyasaların durumu doğaya ve iklime göre geçtiğimiz günlerde daha istikrarlıydı.

-Küresel piyasalardaki pozitif seyir iç piyasaları da etkiliyor. Ancak geçtiğimiz günlerde Türkiye özelinde Kıbrıs’ta atılabilecek adımlar gündeme geldi. Bunu takiben ABD’nin Türkiye sınırına 30 km mesafedeki Yunanistan’ın Karaağaç Üssü'ne tank yığması dikkat çekici bir gelişmeydi. Nasıl ve neye yorumlanacağı belirsiz. Türkiye için elbette bir bilinmezlik ve risk unsuru.

-Türkiye coğrafyasında risk hiçbir zaman eksik olmuyor. Ya siyasi riskler ya jeopolitik riskler ya da ekonomik riskler hep var. Kısa vadeli riskler yatırım araçlarının kısa vadesini belirliyor. Kısa vadeler birleşerek orta vadeye, orta vadeler uzun vadeye dönüşüyor. Bu durumda değeri veya fiyatı değişken finansal varlıklar genellikle ön plana çıkıyor.

SON 11.5 YILIN BİLANÇOSU NE?

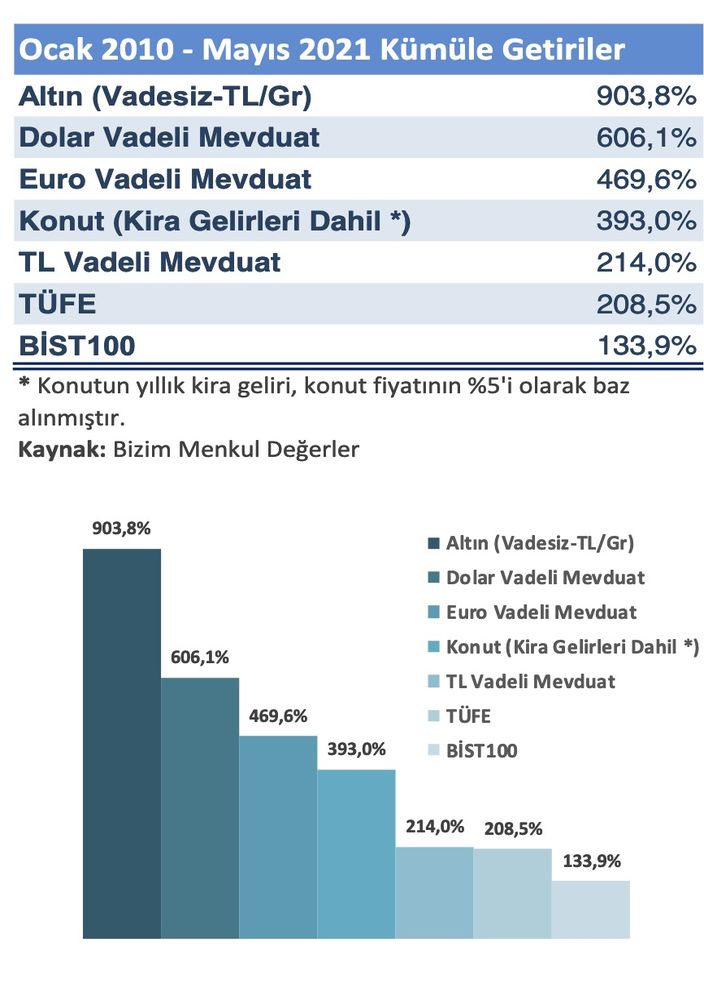

-Bizim Menkul Değerler Mayıs 2021 itibariyle Ocak 2010 sonrasının ana yatırım araçlarının toplam getirisini hesapladı. Kısa vadede durağan bir eğilim döneminde yardımcı olur diyerek verilere yer veriyoruz. Bitişikte yer alan tablo-grafikten izlenebileceği gibi, veriler bizim daha önceki yayımladığımız uzun vadeli yatırım araçlarının getirileriyle uyumlu görünüyor.

-11.5 yılda yatırım araçlarının getirilerine kıstas yapacağımız temel veri tüketici enflasyonu yüzde 208.5 arttı. Vade 10 yılı aştığı ve yeterince uzun olduğu varsayımıyla yatırım araçları getirilerinin enflasyonun kayda değer bir oranda üzerinde gerçekleşmesi gerekir.

-Dikkat çekici gelişme ise en riskli yatırım aracı olarak hisse senetlerinin yüzde 134 getiri ile aynı dönem TÜFE’sinin dahi altında kaldığıdır. Halbuki uzun vadede, riskli araç olarak daha yüksek getiri elde edilebilmeliydi.

-Bu durum İstanbul Borsası’na özgü. Çünkü aynı dönemde gelişmekte olan borsaların performansı çok daha yüksek. Yabancı yatırımcıların çekilmesi, şirket kârları ile temettü veriminin düşüklüğü, yerli yatırımcıların al-sat üzerine yoğunlaşması böyle bir sonucu getirdi.

KONUT İLE BORSA AYRIŞMASI

-Şirketlerin piyasa değeri düşüklüğüne konut fiyatlarındaki yüksek artışlar net bir gösterge. Reel bir yatırım olarak konutlar 11.5 yılda yüzde 393’lük toplam getiriye ulaştı. Hatta son bir yılda Türkiye konut fiyatlarında dünya birincisi durumunda.

-Bu getiriye, konut fiyatlarının yüzde 5’i kadar kabul edilen yıllık kira gelirleri dahil edildi. 11.5 yıl için yüzde 60 reel bir getiri düşük de değil, yüksek de değil. Olması gerektiği düzeylerde.

-Ancak neresinden bakılırsa bakılsın şirketleri temsil eden hisse senetlerinin performansını üçe katlayan konut fiyatları gerçeği değişmez. Konut fiyatlarında dünya lideri, hisse senedi performansında dünya sonuncusuyuz. Ya Türkiye’de konut fiyatları çok yükseldi, ya da hisse senedi fiyatları çok geriledi. Uluslararası fiyatlar ise borsanın çok düşük kaldığına işaret ediyor.

TÜRKİYE’NİN FAİZ MESELESİ

-11.5 yıla varan yatırım araçlarının toplam getirilerinde ortaya çıkan başka bir sonuç da, Türkiye’de mevduatın ki, buna tahvil faizleri de dahildir, reel bir getiri sunmadığıdır. TÜFE yüzde 208 artarken TL vadeli mevduatın getirisi yüzde 214’de kalıyor.

-Buradaki rakamın ortalama olduğunu kabul edersek, büyük mevduatların daha yüksek faizleri aldığı, küçük mevduatların ortalamanın altında kaldığı ve enflasyona karşı dahi kendini koruyamadığı gerçeğini teslim etmeli.

-TL faizlerindeki reel düşüklüğün bir nedeni siyasi otoritenin yaklaşımı ise diğer nedeni küresel düzeyde faizlerin tarihin en düşük düzeyinde seyretmesidir.

-Ancak Türkiye’nin durumu dünyadan farklı. Çünkü enflasyonu da, risk primi de yüksek. Buna karşılık reel faizlerin düşüklüğü ve çoğu zaman negatife dönmesi, tasarruf ve para sahiplerini döviz ve altına yöneltiyor. Bu durum da TL’nin değeri düşürüyor.

TABLO AYNI KALMAZ, DEĞİŞİR

-Düşen TL aynı zamanda altının TL bazındaki kazancını katlıyor. Bu nedenle geçmiş 11.5 yılda gram altın fiyatları yüzde 904 gibi yüksek bir oranda getiri sağladı. Bankaya vadeli olarak yatırılmış doların getirisi yüzde yüzde 606, euronun da yüzde 470’i buldu.

-Getiriler geçmiş 11.5 yıla ait. Önümüzdeki 10 yıl veya 11.5 yılda aynı yatırım araçlarının benzer getirileri söz konusu olmayacak. Eğilimler bir yerde kırılacak. Önde koşanların geriye düşmesi, geride kalanlar öne çıkması mümkündür.

-Faizlerin yükselmesi ve reel getiri sunmasına, hisse senetlerinin iyi kazançlar sağlamasına karşılık, döviz ve altının performans kaybı pekala gerçekleşebilir. Ortada uzun vadede sürdürülemez bir durum vardır ve bu vadede geleceğin tablosu mutlaka daha farklı olmaya adaydır.