Zehir içeriden, panzehir dışarıdan

Cuma günü hem Türkiye hem de küresel piyasaları etkileyen iki önemli veri açıklandı. Biri yurtiçi enflasyondu, diğeri de ABD istihdam verileriydi.

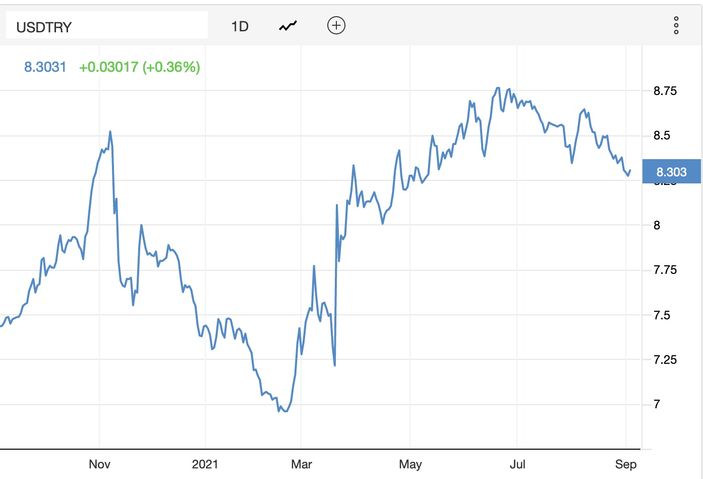

Ağustosta tüketici enflasyonu aylık yüzde 1.12’ye, yıllık yüzde 19.25’e çıktı. Yüzde 19.00’luk politika faizinin geçilmesine rağmen, Merkez Bankası’ndan faiz artırımı beklenmediğinden dolayı dövize alım geldi. 8.25’e kadar inen dolar/TL kuru, enflasyon rakamlarının açıklanmasına yarım saat kala yükselişe geçti ve gün içinde 8.35’e kadar çıktı. Kurdaki günlük sıçrama yüzde 1.2’ye vardı. Böylece 25 Haziran’da 8.80’den başlayan dolar kuru düşüşü yüzde 6.3’e vardıktan sonra şimdilik kesildi gibi.

YENİ DURUM YENİ SÖYLEM

-Enflasyonda beklenenin üzerinde artış meydana gelmesi ve daha önemlisi faizin artık negatife dönmesi döviz kurları üzerindeki yükseltici etki yaptı.

-Merkez Bankası’nın ise enflasyonun üstünde faiz verme sözünden son söylemlerle vazgeçtiği anlaşılıyor. Buna karşılık Cuma günkü kur artışı yüzde 1.2 ile sınırlı kaldı.

-Bunda eylül ayında enflasyon yükselse dahi, ekim ayından itibaren baz etkisi devreye girecek ve düşüş başlayacak diye beklenmesi etkili olabilir. Enflasyondaki kırılmayla birlikte negatif faizlerin uygulanması kısa sürecek.

-Bu açıdan eylülde enflasyonun yükselse bile, bunun sınırlı kalması ve geleceğe yönelik umut vermesi gerekiyor. Ancak bu durumda negatif faiz uygulaması kısa süreli olabilir, büyük yan etkileri ortaya çıkmayabilir ve faiz artırmadan bu dönem geçilebilir.

-Ortaya çıkan yeni durum elbette Merkez Bankası açısından yeni bir söylemi de gerektiriyor. Çünkü enflasyon beklenti ve tahminlerin ötesinde yüksek seyrediyor. Daha da yükselmemesi için, döviz kurlarının sakin seyretmesi ve TL’nin değer kaybetmemesi gerekiyor.

KUR SEYRİNDE REZERVİN ÖNEMİ

-Nasıl sağlanacak bu?

-Yılın son çeyreğinde faiz indirimine gidilmesi ilkbahar ve yaz aylarından hedeflemişken, zaman içinde köprünün altından çok su geçti. Enflasyon beklenenden 3-4 puan daha yüksek çıktı ve reel faiz sözü tutulamadı. Artık hiçbir şey olmamış gibi davranmak, istenmeyen başka sonuçlara yol açabilir.

-Şüphesiz ki, bu dönemde rezervlerin yaklaşık 30 milyar dolar artmasının ve 118.2 milyar dolara yükselmesinin TL’nin değerlenmesinde etkisi var. Rezerv artışı kurları baskılıyor. Bu etkinin önümüzdeki dönemde sürdürülebilmesi için, rezervlerin artmaya devam etmesi gerekiyor.

-Kaldı ki enflasyon dünyada yükseliyor ve yüksek seyretmeye aday görünüyor. Çünkü küresel çapta büyüme hızlı, talep yüksek ve emtia fiyatlarında gevşeme yok.

-Üstelik denizyolu ve havayoluyla taşıma fiyatları çok hızlı artıyor.

-Çip kıtlığından dolayı üretimde sorunlar da baş gösterdi.

-Kuraklık ve aşırı iklim olayları tarımsal üretimi düşürüyor ve gıda fiyatları yükseliyor. Ağustos ayında dünya gıda fiyatlarındaki artış yüzde 3.1, bizdeki artış ise yüzde 3.2 düzeyinde. Enflasyonun yükselmesi için başka ne olsun ki.

SİYASET DE GÜNDEME GİRİYOR

-Dahası siyaset sahnesi ısınıyor. Seçim barajının yüzde 7’ye indirilmesinde anlaşılmış gibi. Anayasa değişikliği hazırlıkları sürüyor ve gelecek yılın ilkbaharında referanduma gidilebileceği yorumları yapılıyor. Referandum bir ön seçim gibi ve seçim kampanyası demek.

-Böyle bir siyasi takvim kamusal harcamaların ve yurtiçi talebin sürmesini beraberinde getirebilir. Bütçede açık yüzde 2’nin altına inmişken yeniden artışa geçebilir.

-Harcama ve talep artışı enflasyonu yükseltici etki yapacak.

-Bu durumda döviz kurunun seyri enflasyonun düzeyinde belirleyici konumda olacak. Enflasyonu daha artırmamak için TL’nin değer kaybını önlemek, hatta değerlenmesini sağlamak gerekiyor.

-Buradaki zorluk ise hem canlı seyreden ekonomiden dolayı enflasyonun ve ithalat talebinin yüksek seyretmesinden, hem de Türkiye’ye yönelik sermaye akımlarının zayıf kalmasından kaynaklanıyor.

-Özetle yurtiçinde enflasyonun artışı, faizlerin negatife dönüşü, Anayasa değişikliği ve referandumun gündeme girmesi gibi gelişmeler Türk Lirası’nın haziran sonrasındaki meydana gelen değerlenme sürecini durdurabilir, hatta bazı hatalar yapılırsa da tersine çevirebilir.

KÖTÜ VERİ, İYİ PİYASA

-Ağustos ayı enflasyonunun yüksek çıkması yurtiçi piyasaları zehirliyordu ki, ABD istihdam verileri panzehir gibi imdada yetişti. Veri beklenenin çok ötesinde kötü geldi. Bu veriyle 22 Eylül’de FED’in tahvil alımlarını azaltma kararını resmileştirmesi ve bir program açıklaması çok zor. Karar eylül yerine kasım ve aralık ayı toplantılarına bırakılabilir ve arada yeni veriler izlenmeye devam edilebilir.

-Toparlanmakta olan istihdamın bozulmasında eğer delta varyantı etkiliyse o zaman salgının seyri önümüzdeki dönemde belirleyici olmaya devam edebilir. Önümüzdeki mevsim kış. Kış şartlarında salgınla mücadele zor ve ancak yeni kısıtlayıcı önlemlerle mümkün.

-Kısıtlamalar ise kamusal yardımların ve FED’in parasal genişlemesinin devamını beraberinde getirebilir. Bu durum aynı zamanda istihdam piyasasının toparlanmasını geciktirir ve FED’in tapering’ini daha öteleyebilir.

-Salgın tarafının düzelmemesi piyasalar için pozitif sonuç doğruyor. Çünkü para musluğunun akmaya devam edeceğinin garantisi oluyor. Bu durum piyasalardaki risk iştahını artırabilir ve para dünyada yeni dolaşım turlarına çıkabilir.

SALGINA BAĞLI GİDİŞ

-Aşının yanında virüsü tedavi edecek ilaç bulunabilirse elbette durum değişir. Kısa sürede pandemiyi sonlandırıp hayatı ve ekonomiyi normalleştireceğinden, para musluğunun kısılmasını beraberinde getirebilir.

-Sonuçta virüsü yok edecek gelişme ve buluşlar piyasalarda önemli bir dönüm noktası oluşturabilir. Aynen eylül toplantısında FED’in tapering kararını kesinleştirmeyeceğinde olması gibi.

-Küresel piyasalardaki böyle bir gelişme öncelikle Türkiye’deki varlık fiyatlarının korunmasını da sağlayabilir. Çeşmenin musluğundan Türkiye’ye su akmasa da, damlar. Ama bunun ötesinde dışarıdan fırtına gelmesini de önler.