Borsada dünya birinciliği gelecek mi?

Bizim borsamız 1986’da faaliyete geçti. Yeniydi, yerli yatırımcıların neredeyse tamamı bireysel idi ve tecrübesi azdı. Enflasyon da yüksek ve oynaktı. Ülke ekonomisi ve gündemi bir o kadar istikrarsızdı. Doğal olarak ortaya çok oynak, volatilitesi çok yüksek bir hisse senedi piyasa yapısı çıktı.

➔ İstanbul Borsası 2000 yılı öncesi getiride bir yıl dünya birincisi iken sonraki yıl dünya sonuncusu oluyordu.

➔ Getiride İstanbul Borsası 1987’de birinci, 1988’de sonuncu, 1989, 1994, 1996,1997’de birinci, 1998’de sonuncu, 1999’da yeniden birinciydi.

➔ 2000’li yıllarda ise yabancıların oranı yükseldi, enflasyon geriledi ve buna paralel dünya birincilikleri de dünya sonunculukları da iyice azaldı.

➔ Sadece 2012 yılında yüzde 52.6’lık vasat bir endeks artışı ile getiride son dünya birinciliğini elde ettik.

SONUNCU OLDUK, SIRADA BİRİNCİLİK

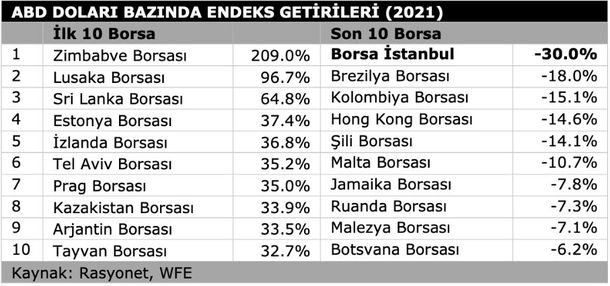

➔ Dünya Borsalar Federasyonu’nun verilerine göre Zimbabve Borsası yüzde 209 ile geçen yılın en yüksek endeks artışı sağlayan borsası oldu.

➔ Yüzde 800’ü aşan oranıyla dünyanın en yüksek ikinci enflasyona sahip iken 2021 yılında bunu düşüren ve nisan itibariyle yüzde 96.4’e indirmeyi başaran Zimbabve yine de en yüksek 5 enflasyonundan birine sahip. Yani işin içinde bizzat yüksek enflasyon etkili bir rol oynuyor.

➔ Türkiye Borsası ise aynı sıralamada 2021 yılının en çok değer kaybeden borsası oldu. Yüzde 30 kayıpla dünya sonunculuğuna indik.

➔ İşte bu kayıp yanında yüksek enflasyona yeniden ve güçlü biçimde dönülmesi, borsa performansında dünya birinciliğini yeniden aklımıza getirdi.

➔ Sadece akla getirmedi, İstanbul Borsası’nın dünya birinciliği yılın geride kalan dönemindeki gerçekleşti bile. İstanbul Borsası 3 aylık artışta yüzde 16.7, yıl başına göre artışta 27.7, altı aylık artışta yüzde 36.5, son bir yıllık artışta 63.6 oranıyla zaten dünya borsaları arasında ilk sırada geliyor. Bundan sonrası için bu performansı koruması yeterli olacak.

BORSANIN DESTEKÇİLERİ

➔ Hisse senetleri dışarıdan gelecek etkilerle değer kaybı yaşayabilir. Ama değer artışı yönünde birden çok iç neden var. Sonuçta borsalar arasında bir yarış bu. Yarışı en üstte kalan kazanacak.

➔ Öncelikle borsayı destekleyen yüksek bir ekonomik büyüme var, şirket kârları rekorda.

➔ Faizler tarihi negatif düzeylerinde ve para gidecek en küçük alternatif alanları bile didik didik ediyor.

➔ Hisse senetlerine benzer bir yatırım alanı olan gayrimenkul hem satışta hem fiyat artışında reel anlamda rekorlar kırıyor. Otomobiller bile yatırım ve para saklama aracı haline gelmiş.

➔ Hisse senetlerinin genel fiyat düzeyi reel anlamda rekor düzeylerinin üçte biri seviyesinde. Hala sığınılacak bir alternatif haline gelmemesinin nedeni ise Türk halkının bu piyasaya karşı güvensizliği. Güvensizliğin bir ayağını piyasanın aşırı oynak yapısı oluşturuyor.

➔ Bu yılın ayrıca bir özelliği seçime hazırlık yılı olmasında. Belki seçim erken yapılacak. Dolayısıyla sürprizli bir yıl olmaya aday.

VADE HİÇ BU KADAR KISA OLMAMIŞTI

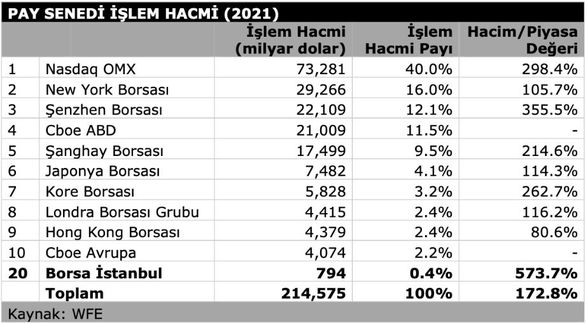

➔ Türkiye Sermaye Piyasaları Birliği’nin 2021 yıllık çalışmasında Dünya Borsalar Federasyonu’nun verileri yer aldı. Sadece endeks bazında performans değil, piyasa değeri, işlem hacmi, şirket sayısı gibi kriterlere göre sıralamalar yapıldı.

➔ Borsalar arası karşılaştırmadan bazı çarpıcı yorumlara varmak mümkün.

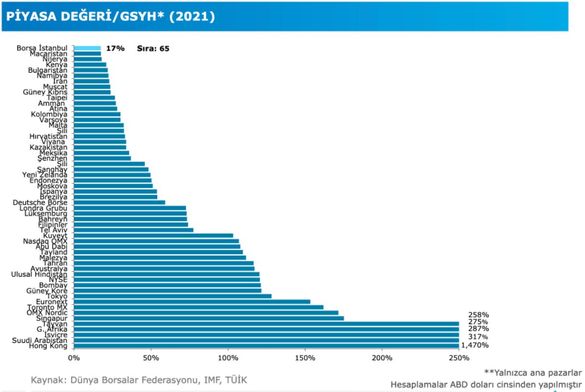

➔ Getiride -%30 ile dünya sonuncusu olan İstanbul Borsası hisse senedi piyasa değeri bakımından 37’inci sırada geliyor. Ekonomik büyüklük olarak Türkiye dünyanın 21’inci ekonomisi iken borsası 37’inci sırada bulunuyor.

➔ Doğal olarak borsanın toplam piyasa değerinin GSYH’ya oranı yüzde 17 ile çok düşük düzeyde ve dünyada 65’incisi sırada yer alıyor.

➔ Türkiye borsası piyasa değeri veya büyüklük olarak milli geliri ve ekonomiyi iyi yansıtmıyor. Şirketlerin halka açıklığı düşük, büyük şirket sayısı az ve hisse senedi fiyatları düşük.

➔ Baştan beri derinliği az, bireysel yatırımcıya dayanan yerli yatırımcı tabanı, yüksek enflasyon, düşük temettü verimliliği, kısa vadecilik gibi olgular hisse senedi yatırımını çok kısa vadeli yaptı. Halbuki hisse senedi orta ve uzun vadeli bir yatırım aracı.

➔ Yerli yatırımcıların yıllık bazda en uzun vadesi 46 gün, yani 1.5 aya kadar çıktı. Ancak uzun vadedeki ortalaması 31 gün ile bir ay kadar. Geçen yıl ise yerli yatırımcıların ortalama vadesi 27 gün olurken, yabancı yatırımcıların vadesi ortalama 45 güne indi.

➔ Bu konuda kayıtların tutulduğu 1997’den itibaren en kısa vadeli yatırım 2021 yılında yapıldı. Halbuki yabacı yatırımcıların vadesi 400 güne kadar uzamıştı.

PİYASAYA 1 YILDA 5 TAKLA ATTIRDIK

➔ Tabi ki işin içine algoritmik işlemler girdi, bilgisayar, makinalar cayır cayır işlem yapıyor. Makinalar adeta hisse senetlerinde piyasa yapıcı gibi otomatik devreye giriyor, alıyor satıyor ve bu işten para kazanıyor. Doğal olarak makine işlemleri kısa vadeli al-sat işlemlerini çoğaltıcı etki yapıyor.

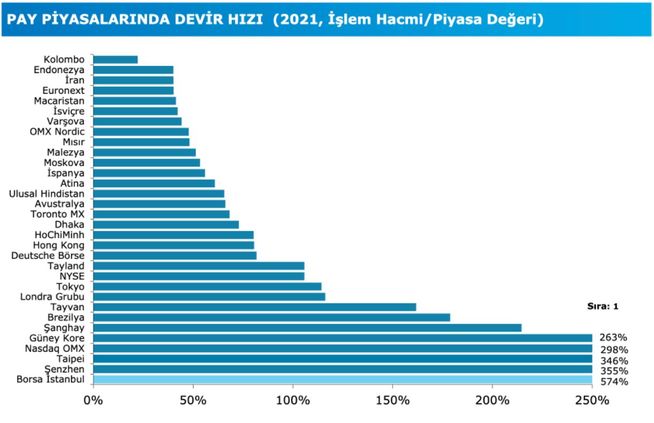

➔ Bunun yanında yabancıların yatırım vadesini kısaltmasıyla İstanbul Borsası yeniden dünyanın en çok devir hızına sahip borsası haline geldi. Bir yıl içinde halka açık hisse senetlerinin kaç kez alınıp satıldığını gösteren işlem devir hızı İstanbul Borsası için yüzde 574 çıktı.

➔ Yani halka açık hisse senetlerine 5 takla attırmışız. Sürekli alıp satmışız. En yakın rakibi ise yüzde 355 oranıyla Çin’in Şenzhen Borsası. 24 saat işlem yapan teknoloji borsası Nasdaq ise yüzde 298 devir hızıyla 4. sırada yer aldı.

➔ Geçmiş yıllarda da İstanbul Borsası’nın devir hızı yüksekti. Hatta her sene dünya çapında en üst sıralarda, ilk 5 içinde yer alıyor. Ancak yüzde 574’lük devir hızına ilk kez ulaştı. Tarihinde hisse senetleri hiç bu kadar alınıp satılıp, devir daim olmamıştı.

➔ Bu oranın yüksel çıkması bir yanıyla İstanbul Borsası’nın çok likit bir piyasa olduğunu gösterir, diğer yanıyla da çok spekülatif, çok kısa vadeli al-satçı ve manüpilatif bir piyasa olduğunu da.

YALNIŞLIK NEREDE?

➔ Yatırım uzmanı yazar Serkan Ünal hafta sonu Twitter’da şunları yazdı:

➔ “Bir yatırım fikrini yatırımı yapmadan önce detaylı bir şekilde sorgulamak mantıklı bir yaklaşımdır. Fakat, yatırımı yaptıktan sonra sürekli işler yolunda mı diye sorgulamak ve olumsuz bir senaryoda araçtan ilk inen olmaya çalışmak, bizi daha iyi bir yatırımcı yapmaz.

➔ Özgün bir tarza sahip değilsek ve diğer bütün yatırımcılarla aynı faktörlere bakarak yatırım yapıyorsak başarısız olma riskimiz artar. Çünkü insanların çoğunluğunun yatırıma karar vermesine neden olan faktörler, genelde varlıkları adil değerlerinin üzerine çıkarırlar.

➔ İnsanların en az yüzde 99'u için pasif borsa yatırımı çok daha doğrudur. Fakat borsa yatırımcılarının belki yüzde 99'u aktif yatırım yapmaya çalışıyor. Tabii bunda daha kendi yatırımlarını düzgün yönetemeyen fenomenlerin ve uzmanların yanlış yönlendirmelerinin payı büyük.”