TL varlıklar neden ayrışıyor?

Ülkemizin risk primini gösteren ve Türk bonoları kasko yapmaya yarayan CDS 512 baz puanı aştı. Bilindik gelişen ülkeler içinde Arjantin’den sonra en riskli ülke konumuna geldik böylece.

Kurların seyrine baktığımızda ise yine benzer bir bozulma söz konusu. Türk Lirası yıl başından bu yana Dolar’a karşı en çok değer yitiren para birimi. Kayıp %14.

Yine Arjantin’in arkasından ikinci sıradayız.

Borsalar cephesine geldiğimizde ise durum daha da vahimleşiyor.

Şirketlere tek tek baktığınızda onları patronlara ya da hissedarlara ait kapitalist işletmeler olarak görmek normal.Ancak bunları alt alta topladığınızda, en aşağıda gördüğünüz rakam milli servettir.

Bu değer eriyorsa milli servet de eriyordur.

Şirketlerin ucuz mu, yoksa pahalı mı olduğunu anlamanın güvenilir yollarından biri geçmişe dönük ortalamalara bakmaktır. Eskiden kaç ediyordu bizim milli servet, şimdi kaç ediyor. Diğer yöntem ise benzerleri ile kıyaslamaktır. Rekabet küresel olduğu için, o değer başka pazarda ne kadar konusu önemlidir.

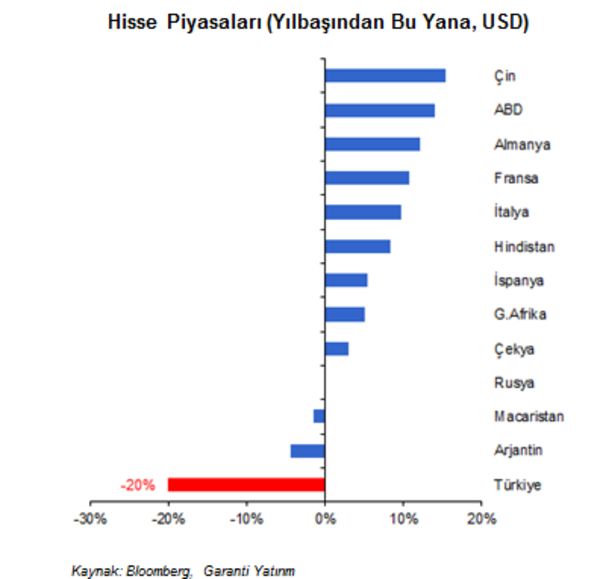

Örneğin yıl başından bu yana değişime bakalım.

Borsa İstanbul’daki şirketlerin uluslar arası yatırımcılar için kıstas kabul edilebilecek dolar bazında getirileri negatif bölgede. 2019’da şirketleri dolar bazında eriyen tek majör ülke biz olmuşuz.

Yine BIST100’ün kendi ortalamalarına bakarsak, geriye dönük 10 yıllık Fiyat / Kazanç ortalamamızın yaklaşık %40 altında şirket değerleri ile değerlendiğini görmemiz mümkün.

*

Peki kıyaslandığımız ülkelerde neler oluyor?

Neden bizim değerlerimiz Arjantin ile yakınlaşır oldu?

Güney Afrika örneğin… Ülkede genel seçimler yapıldı. İktidardaki ANC (Ulusal Afrika Partisi) %58 ile kazandı ve başkan olarak yeniden Ramaphosa’yı seçtiler. Büyüme çok kötü gitmesine rağmen kontrol altındaki enflasyon ve bütçe açığı & cari açık ikilisini düşürme programına bağlılık yetti.

Hindistan’da 600 milyon seçmen oy kullandı. Sonuçlar ilan edildi ve Başbakan Modi, biraz da Pakistan ile olan gerginliği Hindu milliyetçiliğini körükleyerek kazandı; piyasalar mutlu.

Brezilya’da yıllarca süren skandalların ardından reform gündemi ile göreve gelen Başkan Bolsonaro ajandasına sadık. Ülke için oldukça mühim olan sosyal güvenlik reformunun ilk adımını gerçekleştirdi. Meclis’in gündemine bunu soktu. Yatırımcılar sükunetle ajandanın gerçeğe dönüp dönmeyeceğini izliyorlar.

Enerji fiyatlarında belli bir getiriyi düzenli şekilde kasasına koymayı başaran Rusya, yavaş yavaş da ekonomik programının meyvelerini topluyor. Milli hasılaya oranla %7’lik cari fazla, reel faiz oranlarının yüksekliği gibi faktörler Ruble varlıkları destekliyor.

*

Mukayeseli eksikliklerimiz bunlar. Peki bizdeki sorunların kökünde ne var?

Devam eden seçimler ve ABD ile gerginlik. Son problem ise bunların getirdiği sorunları emecek bir şok kapasitesi oluşturmak. Geç kaldığımız alan bu. Üstelik bu alanı oluşturmak şöyle dursun, alınan kısa vadeci aksiyonların bahar nezlesini gribe dönüştürdüğü endişesi hakim.