Türkiye'nin yeni ekonomisine ilişkin düşünceler

Memleketin büyüme hızı düşüyor. Makro ekonomik volatilite ise artıyor. Eskiden 1 birim büyümeyi daha az oynak şekilde elde ediyorduk. Acaba ekonomik modelimiz değişiyor olabilir mi? Ara bir dönemde miyiz? Yoksa endişeye gerek yok mu?

Bunun için önce nasıl bir ekonomiye sahip Türkiye diye düşünmek gerekiyor.

Özel sektörün sürüklediği, sektörel yoğunlaşmanın pek yaşanmadığı, çeşitlendirilmiş sac ayaklarından oluşan bir ekonomi. İç talebin özellikle tüketim tarafından zinde tutulduğu ve düşük katma değerli üretim yapan sanayiye sahip bir ülkeyiz. Diğer yandan, gelişen ülkelere paralel bir büyüme sergilesek de istihdam cephesinde istenilen kazançları sağlayamıyoruz. Tüm bu yapıyı iç kaynaklardan fonlayacak tasarruflara sahip olmadığımız için dış kaynağa yöneliyoruz.

Bu yapıda bir ekonomi doğaldır ki sermaye akımlarına oldukça bağımlı hale geliyor. Bol sermayenin olduğu ya da gevşek finansal koşulların yaşandığı zamanlarda tüketim kanalının coşması ile Türkiye büyümesi benzerlerine kıyasla fark yaratıyor. Ancak bu performansın sonu, özellikle 2010 sonrasında yüksek enflasyon ve cari açık olarak bize dönüyordu.

2016 ve devamında zayıflayan büyüme, 2017’de çoklu önlem paketi ile şişince 2018’in ikinci yarısında sarı alarm duyulmaya başlandı. Kur atağı ile gelen yüksek enflasyon ve faizlerin sert artışı ile beraber ekonomik zorluklar geniş kitlelerce somut şekilde hissedilir oldu.

*

Kurda oynaklık 6 aydır geriliyor ve TL’nin performansı son 2 aydır benzerlerine yaklaştı. Enflasyon ve faizler yeniden düşüş eğilimine girdi. Baştaki soruya dönecek olursak; ekonomi yeniden yüzde 4,6’lık uzun vadeli büyüme trendine dönebilir mi?

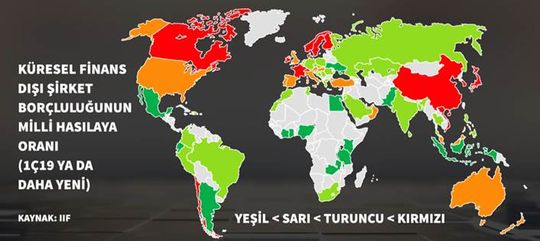

Aşağıda küresel şirket borçluluğu atlasını görmek mümkün. Global finans dışı kesimde, milli hasılaya oranla en borçlu ülkelerden biri biz oldu. Üstelik bu son 10 yılda gerçekleşti. Şirketlerimizin borçluluğu bu sürede 3 katına çıkarken, milli hasılanın yüzde 75’ine dayandı. Borçlanan şirketler yatırımları durdurdular ve işten çıkarmalar arttı.

* Kaynak: Bloomberg HT Araştırma, Uluslararası Finans Kurumu

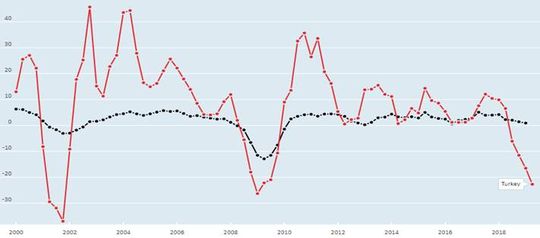

Bu yüzden son 6 ayda yaklaşık yarısına inen ticari kredi faizlerine şirketlerin tepkisiz kaldıklarını görüyoruz. Yatırım talebini artık eskinden olduğu gibi düşük faizlerle uyarmak mümkün değil. Aşağıda yatırımların seyri görülüyor. Kırmızı çizgi ile Türkiye’de yatırımların çeyrekler bazında yıllık yüzdesel büyümesi var (siyah olan OECD ortalaması). Görüldüğü üzere, birkaç çeyrektir yatırımlar sert şekilde daralıyor.

* Kaynak: OECD

Kısa sürede borçluluğunu sert şekilde artıran ancak kârlılıklarını ve öz kaynaklarını artıramayan şirketler yatırım kararı alamıyorlar.

Bunda kendi finansal durumları kadar geleceğe ilişkin güvensizlik rol oynuyor. Kurumların borçlu olmalarının bir başka etkisi ise işe alımlarda yaşanıyor. Net borç ödeyici olan şirketler operasyonlarını büyütmek yerine likidite ve gider pozisyonlarını ‘hayatta kalma moduna’ almış durumdalar.

Demek oluyor ki yatırımlarda kısa vadeli bir canlanma beklemezken tüketimin de katkısı eskiden olduğu kadar güçlü olmayabilir. Çünkü tüketmek için önce iş gerekir.

Elbette 3 çeyrektir daralan ekonomi ile beraber pek çok sektörde dengelenme başlamıştır. Ancak borçlu şirketlerin yeni kredi alacak ya da eskilerini ödeyip yeni fırsatlar görecekleri ortam henüz oluşmamıştır. Bu da yatırımların önünü kesmekte ve istihdamı vurmaktadır. Bankaların bilançoları ise yüzde 4,5 tahsili gecikmiş alacak ve yüzde 10’lar civarında riskli kredileri olması sebebiyle alıştığımız yüzde 20 ve üzeri kredi büyümesini sağlamak için fit değiller.

Yatırım ve tüketimi örselenmiş ve nihai yurt içi talep kalemi geçmişe nazaran gerilemiş ekonominin eski hızını yakalaması zaman alacaktır. Oysa ki birçok sektör yüzde 5 civarı makro büyüme ile uyumlu planlar yaptı. Örneğin otomotiv sektörü 1 milyon adetlik satışlardan 400 binlere adapte olmaya çalışmaktadır. Örnekler geliştirilebilir.

Burada yapılması gereken zombi şirketleri ve fiyatlama mekanizması tıkanmış sektörleri kredi ile besleyip iç talebi suni şekilde canlandırmak değil, mevcut üretim düzeyini artıracak ve döviz kazandırıcı faaliyetleri iştahlandıracak uzun vadeli bir plan çizmektir. Bu olana kadar alınacak her türlü karar kıt kaynaklar ile eski Türkiye büyümesini fonlamak anlamına gelir. Şirketler ve vatandaşlar bu sürede yeni düşük büyüme ortamına kendilerine adapte etmek durumundadırlar. Aksi fazladan risk alınması ve likidite sorunlarına yol açabilir.