Türkiye'de batık kredi sorunu

2001, 2008 krizleri ve 2018’de içine girdiğimiz büyümenin çakılması dönemlerinin kendi içlerinde farkları var. 2001 ve 2018 bize has sorunlarken, 2008 küresel krizin bize dönük yüzüydü. Bu sebeple yayılma kanalları, etkileri ve sonuçları farklı oldu.

Ancak hepsinin ortak yanı bankalar denebilir. Bankalar çünkü ülkemizde kredi mekanizması neredeyse yüzde yüze yakın bankalar eliyle yaşıyor. Sermaye piyasamız ya da alternatif finans kurumlarımız tam olarak gelişemedi. Bu sebeple bankalar krediyi sağlayan yegane kaynak.

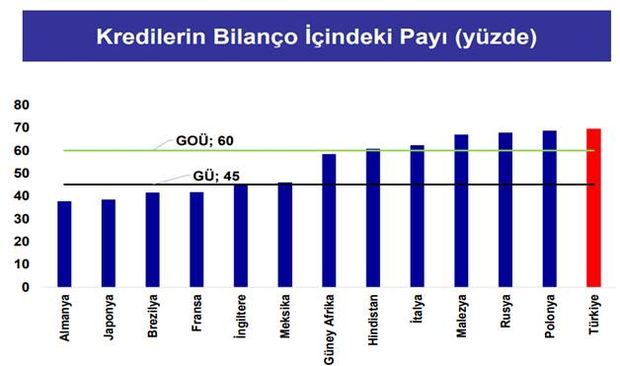

Gelişmiş ülkeler (GÜ) ve gelişmekte olanlar (GOÜ) arasındaki yerimiz de bunu net şekilde gösteriyor. Türkiye’de büyüme kredi, kredi ise banka demek.

Kaynak: TBB, Ocak 2018 sunumu

*

Çeşitli sebeplerle bankaların bilançolarında batık krediler birikmişse ve bu sistemik endişeye dönüşmüşse yapılacak bellidir. Bilançolar temizlenmelidir. Bunun yolları çeşitlidir. Farklı ülke pratiklerini ve oralarda zaman içinde farklı çözümleri şu dizi ile aktarmaya çalışmıştım*.

2001’de kamunun verimsiz yönetimi ve 2008’de ABD kaynaklı risk iştahında kuruma ile sermaye akımlarının donmasını yaşamıştık. Her 2 krizde de bankaların aktif kaliteleri bozulmuştu. Aktif kalitesi bozulan banka kredi vermekte gönülsüz olur. Kredi şartlarını sıkılaştırır. Bu, başlı başına büyüme üzerine aşağı yönlü bir baskı koyar. Hele ki bizdeki gibi kredinin tek membaı banka ise. Bankalara ilişkin korku arttığı için finansal riskler de artar. Bir sarmala girilir.

2001’de bunu İstanbul yaklaşımı ile yapan, 2008’de resesyonu küresel likidite ve büyüme yakalayarak aşan ülkemizde tahsili gecikmiş alacak (TGA) sorunu yine kapımızda.

2000’lerin başında olduğu gibi %20’lere yakın değiliz ancak 2008 krizini çoktan aştık. En azından BDDK böyle söylüyor. Son gelen açıklamaya göre 46 milyar TL’lik kredinin TGA olarak sınıflandırılması bankalardan isteniyor. Yıl sonuna kadar bu yapılırsa her 100 liralık kredinin 6,5 lirası takibe düşmüş olacak. Yani 2008’i 1 puan kadar aşacağız.

Küresel ortam çok yardımcı olmadığına göre, büyüme profilimiz de geçmişe nazaran düştüğüne göre geriye mecburi hamleler kalıyor: Banka bilançolarını temizlemek.

Geçtiğimiz yılın yeni ekonomik programı açıklandığında bu plan gündeme getirilmiş ancak ortada somut bir çalışma olmadığı için vakitsiz olmuş ve bankalar üstünde stres yaratmaktan başka işe yaramamıştı. O gün bugün ise çeşitli adımlar atıldı.

Kamu bankalarına Hazine kanalı ile tahvil takası yoluyla ve işsizlik fonunun banka bonosu satın alması vasıtasıyla sermaye enjekte edildi. Tüm bankaların kredi yapılandırmalarını kolaylamak için zimmet suçunu hafifletecek kurallar getirildi. Yapılandırma yapan bankaların rasyolarını rahatlatacak teknik imkanlar kendilerine verildi. Kimi özel bankalarda sermaye artışları yapıldı.

Hepsinden önemlisi sorun resmen tanındı. Çözümün birinci aşaması bu. Gerekli koşul sağlandı.

*

BDDK açıklaması birçok yönü ile değerli. Bankalara ilişkin spekülasyonu hafifletmek, sorunun boyutlarını bilebilmek, kamunun şunu – bunu kurtaracağı şayiasını sonlandırmak açısından önem arz ediyor. Bilançolar fit olmadan sağlıklı bir finansal mimari kurmak mümkün değil.

Şimdi belli bir noktaya geldiğimize göre diğer kutucukları da doldurmanın zamanıdır.

BDDK’nin bahsettiği 46 milyar liranın dağılımı nasıldır? Sorunlu kredilerde ve ondan bir durak öncesi olan grup 2 kredilerinde kamu bankaları nasıl oluyor da özel bankalara göre yarı yarıya daha az risklidir? Sermayenin bunca değerli olduğu, bankaların bilançolarının temizlendiği noktada bilançoları sorumsuz yönetimlerce delik deşik edilen futbol kulüpleri hangi şartlarla yaşatılmaktadır? Buradaki düşük standart sadece bu işletmelere mi uygulanmaktadır? Bunlara makul cevaplar verebilmemiz gerekir.

Kredilerin temizlenmesi, buna başlanmış olması doğrudur. Krediyi verenler, kredilerden ilk elden sorumludur. Dünyanın her ülkesinde sermaye önce özel sektörden istenir. Farklı ülke deneyimleri de bize bunu söyler.

Banka hissedarlarının düşük öz sermaye karlılığına, değer kaybeden TL’ye, kar payı dağıtmamaya rağmen buraya daha fazla sermaye getirmeleri için iş ortamının da buna uygun olması gerekir. Bu yüzden güven tesisi, şeffaflık ve serbest piyasa koşullarının tam olarak sağlanması elzemdir.

Doğru başlanan iş ancak bu şekilde daha sağlıklı hale gelir.