Çin büyümesi V tipi oldu, yılın kalanında işler karışık

Çin Halk Cumhuriyeti, Kovid-19 yayılımını başlatan ülke olarak acıları önden yaşadı. Şimdi de arınmayı önden yaşıyor.

Çin’in pandemi öncesinde çok büyük makro ekonomik problemleri vardı. Yüksek borca dayanarak azalan verimler ile büyümeyi yukarıda tutmaya çalışıyorlardı. Hem de yıllardır. Ne var ki, 10 yıl önce çift haneli büyüyen ekonomi artık tek hanelere hapsolmuş durumda.

Ağır sanayileşmenin hesapsız uygulanması ile çevre kirliliği problemleri, aşırı üretimden ötürü fazla kapasite sorunu, verimlilikte keskin düşüş, jeopolitik sorunlar...

Çin’in önümüzdeki 10 yıllık ajandasını domine edecek bu faktörlerin yanına 2019 sonu itibari ile Kovid-19 da eklenmiş oldu. Hastalığın ekonomiye zararı büyük oldu. Ülke, etkiyi ilk yaşayan ekonomi oldu. Birçok eyalette kısmi ya da tamamen kapanmalar yaşandı. İlk çeyrekte ekonomi yıllık %6,5 küçülmüştü. Önceki çeyreğe göre daralma ise %10’a yakındı.

***

Perşembe günü açıklanan verilere göre ekonomi bu yılın ikinci çeyreğinde yıllık %3,2 büyüdü. Beklentileri aştı. Önceki çeyreğe göre ise büyüme %11,5’i buldu.

Çin büyümesi aslında diğer ülkelerin bir çeyrek sonra yaşayabilecekleri hakkında bir ön gösterim olabilir. Elbette özde ve detaylarda farklılıklarla birlikte.

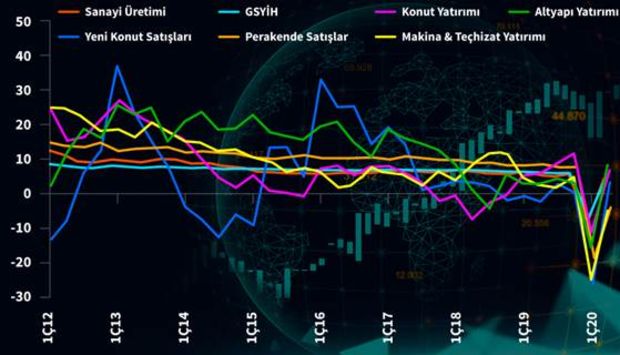

Büyüme datasına bir dalış yaptığımızda kamunun ağırlığını hemen fark ediyoruz. Nasıl?

Sanayi üretimi, sabit sermaye yatırımı ve alt yapı yatırımlarındaki güçlü seyirden. Kamu, KİT’ler kanalı ile yatırıma devam ediyor. Kredi açarak, doğrudan harcama yaparak daralan özel sektör talebinin yerini almaya çalışıyor. Perakende satışlar ise güçlü seyretmesine rağmen piyasa beklentilerinin altında kalıyor.

Dünyanın her yerinde uygulanan canlandırma tedbirleri de ekonomik aktivitedeki toparlanmaya destek oluyor. Bunun yanına salgın sırasında ertelenen talebin devreye girmesi de eklenince toparlanma sürüyor.

Kaynak: Bloomberg, Bloomberg HT

Verilerden gördüğüm kadarıyla haziran ayı, nisan ve mayıstaki güçlü toparlanmanın ardından belli başlı sektörlerde yavaşlamaya işaret ediyor. Toparlanmayı desteklemek için ultra canlandırma tedbirleri devrede. Oldukça gevşek bir likidite politikası uygulanıyor. Bekleyen üretim & tüketimin yeniden devreye alınması diğer ülkelerin de ticarete başlamaları ile bulmacanın kalan parçaları birleşiyor.

Diğer yandan, normalleşmenin kök salması ile birlikte aşırı borçlu olan Çinli ekonomik aktörler bu kaldıracı daha fazla şişirmek istemeyeceklerdir. Para politikasında yeni gevşeme adımları gelmeyecektir. ABD ile ticari savaş kaldığı yerden, belki dozu artmış şekilde devam edecek. Unutmayalım, kasım seçimleri yaklaşıyor ve Çin’e çatmak mutlaka oy getirir.

Teknoloji savaşları sürüyor. Sağlık ve ilaç sektöründe Çin’den kısmi kaçışlar görmemiz mümkün. Ertelenen talebin normalleşmesi ve kerhen gerilemesi de makul bir beklenti. Biriken üretimin normalleşmesi ve artış temposunu yitirmesini bekleyebiliriz.

Salgın sonrasında üretimin bir kısmını Çin’den farklı ülkelere kaydırma modası da güçlenerek sürecektir.

Alt alta yazdığımızda, V şeklinde toparlanmanın süreceğini ancak büyümenin hız keseceğini düşünüyorum. Yıllık %3,2’ye varan GSYİH büyümesi bu durumda %2’lere doğru tavsayacaktır.

Bu senaryoda 2. virüs dalgası gelmeyeceğini ve yeni geniş çaplı kapanmaların yeniden devreye alınmayacağını varsaydım. Eğer böylesi istenmeyen durumlar görürsek tablo çok net bozulur ve tahminler aşağı revize edilmek zorunda kalır.