Türkiye büyümesi: İşsiz Şampiyon

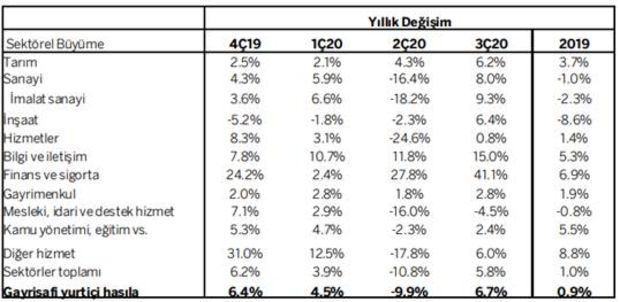

TÜİK’in açıkladığı verilere göre gayri safi yurt içi hasıla (GSYİH) 3. çeyrekte takvim etkisinden arındırılmamış şekilde %6,7 artış kaydetti. Bloomberg HT anketine yanıt veren ekonomistlerin tahmini %5,5’lik büyüme olacağı yönündeydi. Mevsim ve takvim etkilerinden arındırılmış GSYİH çeyreklik %15,6 büyüdü.

Bu veriler ile birlikte salgının getirdiği yıllık %9,9’luk daralma geride kalmış oldu ve ekonomi yeniden büyüme patikasına girdi.

Harcamalar yönünden bileşenlere baktığımızda güçlü kredi büyümesine dayalı etkenlerin devrede olduğunu görüyoruz. Firmaların ve bireylerin yoğun kredi talebi ile yatırım ve tüketim iştahının canlı kaldığı çeyrekte özel sektör tüketimi milli hasılaya 5,4 puan katkıda bulundu. Kamu sıfıra yakın, hafif pozitif etkide bulundu. %22,5 büyüyen yatırımlar kalemi ise büyümeye 5,2 puan katkıda bulundu. Yüzde 6 daralan ihracat ve %3 artan ithalat sebebiyle net ihracat büyümeden 9 puan kadar çaldı. Son birkaç çeyrekte olduğu gibi stok yine bu çeyreğin yıldızları arasındaydı.

Bu çeyrek için herhalde en çok konuşulacak konu yatırımlardaki sert artıştı. TCMB’nin Finansal İstikrar Raporuna baktığımızda ‘neden kredi alıyorsunuz’ sorusuna işletmeler ezici bir çoğunlukla ‘yapılandırma’ yanıtı verirlerken bence verinin bu denli güçlü olması pozitif bir sürpriz olarak anılabilir. Belki de dövizin daha fazla yükselebileceği korkusu ve rekora yakın düşük TL faizler ile makine ve teçhizat alımları öne çekilmiş olabilir.

İktisadi faaliyet kollarına göre sadece mesleki, idari ve destek hizmet kalemi gerilerken kalan tüm kollarda büyüme kaydedildi. Finansa ve sigorta hizmetleri %41,1 büyüme kaydetti (yıllık, yüzdesel değişim).

Kaynak: TÜİK

Bu verilerle birlikte yılı pozitif bölgede kapatma ihtimalimiz artmış oldu. Son çeyrekte, şu ana kadar açıklanan verilerden gördüğümüz kadarıyla bir yavaşlama yok. Ancak korona önlemlerinin hayata girmesi ve finansal koşulların sıkılaşması ile şu an tam olarak ölçemediğimiz bir faaliyet yavaşlaması kaçınılmaz görünüyor. Mart dibindeki kadar ağır olmasını beklemediğimiz bu yavaşlamayı da iskonto ederek yılı pozitif büyüme bölgesinde kapatmamız olası.

Yıl başından bu yana minimum bütçe desteği ve maksimum kredi genişlemesi ile krize karşı koymaya çalıştık. Bu da Türkiye ekonomisinin 3. Çeyrekte en güçlü büyüyen ekonomi haline getirdi. 2021 yılında ise resim değişecek muhtemelen. Çünkü ultra düşük faizler ile aslında gelecek yılın büyümesini belli oranda bugüne taşımış olduk. Birçok kurumun 2021 yılı büyüme tahmini %3,5 etrafında kümeleniyor.

Yoğun destekler ve talebi öne çekerek büyüme verilerini dönemsel olarak eğip bükmek ve ihtiyaca göre dizayn etmek mümkün. Ne var ki en önemli gösterge büyüme verileri değil. Öncelik büyümenin sağlıklı ve sürdürülebilir olmasında. Yüksek enflasyon üreten ve dalgalı makro ortam vatandaş tarafından büyümenin hissedilememesine yol açıyor.

Salgın sebebiyle yaşanan daralmayı ciğerlerimize benzetebiliriz. Nefes alma kapasitemiz çok azalmıştı. Şimdi geniş bir ferahlama geldi. Fakat vatandaş bu hissetmiyor. Neden? Çünkü aslında ciğer kapasitemizde bir değişiklik yok.

Bunu en iyi anlayacağımız yer istihdam. Aşağıdaki grafik kendini açıklayan cinsten. Bu krizde, önceki krizlere göre (2001 ve 2008) emek cephesi daha kötü durumda. Ekonomi, bu krizin yapısından ötürü ve kendi sorunlarından sebep istediğimiz oranda iş üretemiyor. Bu da vatandaşın büyümeyi içselleştirmesine engel oluyor.

Üçüncü çeyrekte küresel büyümede şampiyonuz ancak yüksek işsizlik sebebiyle keyif sürmek mümkün değil.