Dünyada ve Türkiye'de faiz, enflasyon, gidişat

2008 küresel finans krizi sonrasında tüm dünyada benzer bir eğilim görülüyordu: Enflasyon çakılmaya başladı. Aslında bu eğilim yeni değildi.

Yaklaşık 40 yıldır dünya çapında faizler geriliyordu.

Bunun sebepleri nüfusun yaşlanması, aşırı sermaye birikimi, eşitsizliğin artması, teknolojinin gelişmesi olarak gösterilebilir. İş öyle bir noktaya geldi ki modern kapitalizm tarihi enflasyon ile mücadeleyle geçerken yeni normal düşük enflasyonla mücadele oldu.

Enflasyon düşük olduğu için kitapların çok dışında olağan dışı politikalar izlendi.

Faizler sıfıra kadar indirildi. Merkez bankaları bilançoları nicelik cinsinden büyürken, taşınan varlıkların da nitelikleri kalitesiz hale getirildi. Yeter ki enflasyon beklentileri yükselsin...

İşte bizim hikayemiz biraz da bundan farklılaştı. Herkesin dezenflasyon ve deflasyon yaşadığı zamanda biz enflasyon yaşadık. Yani dünyada fiyatlar genel düzeyinin zayıflama eğilimi gösterdiği hatta kimi yerlerde gerilediği görülürken bizde tam tersi oldu.

Bu yüzden dünyada kredi faizleri ucuzlarken bizde pahalandı.

Yani enflasyon düştüğü için krediler ucuzladı. Hatta para politikaları ile enflasyon canlandırılmaya çalışılırken aslında ironik biçimde kredi maliyetleri de pahalı hale getirilmeye çalışıldı bir yerde. Ancak o kadar çok para o kadar düşük enflasyonla sistemde kaldı ki bunlar mümkün olmadı.

Bunu yapmak isteyen ülkelerde ortalama büyümenin ortalama yüzde 1-2’lerde olduğunu hatırlatmak isterim. Bizde bu süreçte büyüme 5-6’lar civarında oldu.

Haliyle, bizim sermaye ve kredi ihtiyacımız da yatırım ve tüketim iştahımıza göre kısa kaldı.

Bu durumda biz daha fazla enflasyon yaratmak pahasına daha hızlı büyümeyi tercih ettik.

Faizleri düşük tutma çabamızın önündeki ana engeller bunlardır açıkçası.

*

Şimdi biraz da dünyada olup biteni görelim.

Özellikle, faizin her yerde düşükken bizde de düşük olması gerektiği argümanını teste tabi tutalım.

Öncelikle dünyada faizlerin nasıl yükseldiğini ve beklentileri görelim.

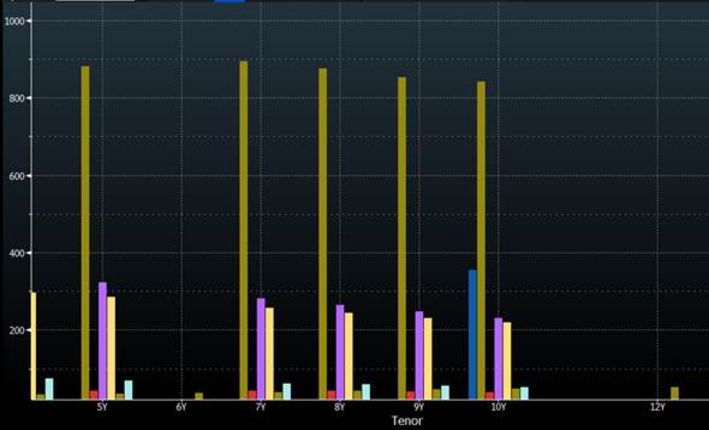

5 -10 yıl arasındaki vadelerde yerel para cinsinden hazine tahvili getirileri. Son 1 yıldaki değişim cinsinden. Gördüğünüz sarı barlar bizim tahvillerimizdeki faiz değişimleridir. Yani son birkaç aydır faizleri de indirmemize rağmen hemen her vadede son 1 yılda yaklaşık 800 baz puanlık yükselişler yaşanmıştır.

Oysa içinde pek çok gelişen ülke olan grafiğimde bu tip sert artışlar görülmemiştir. Buna rağmen, Kovid 19 sonrasında hemen her ülkenin faizlerinde artışlar olduğu görülüyor.

Bu neden böyle?

Çünkü enflasyon beklentileri yükseliyor.

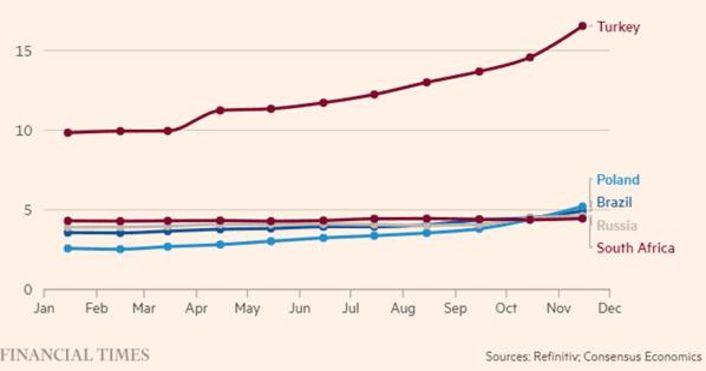

2022 yıl sonu enflasyon (TÜFE) beklentileri. 5 puandan fazla enflasyon beklenen tek ülke biziz. Aşağıda Polonya, Brezilya, Rusya, Güney Afrika, Çin, Güney Kore, Macaristan ve İsrail’de 2022 yıl sonu TÜFE beklentileri var.

Bizim kadar yüksek beklentiye sahip bir gelişen ülke bulunmuyor.

Demek ki enflasyon her yerde yükselse de etkisi aynı değil. Üstelik, bu ülkelerin pek çoğunda faizler merkez bankaları tarafından artırıldı.

Aslına bakarsanız, beklentilerin bu kadar bozulmamasında bu gelişme de rol oynuyor. Merkez bankalarının enflasyon beklentilerinin kontrolden çıkmasına izin vermeyecekleri düşünülüyor.

Durum böyle olunca kurlar cephesinde bir ayrışma yaşanıyor. Enflasyon beklentileri bozulunca kur değer yitiriyor. Kur değer yitirdikçe enflasyon beklentileri bozuluyor. Çünkü o ülkenin aynı parayla daha az mal alabileceği biliniyor. Tersten söylersek, aynı malı almak için daha fazla para vermesi bekleniyor. Bu da kura ucuzlama baskısı getiriyor.

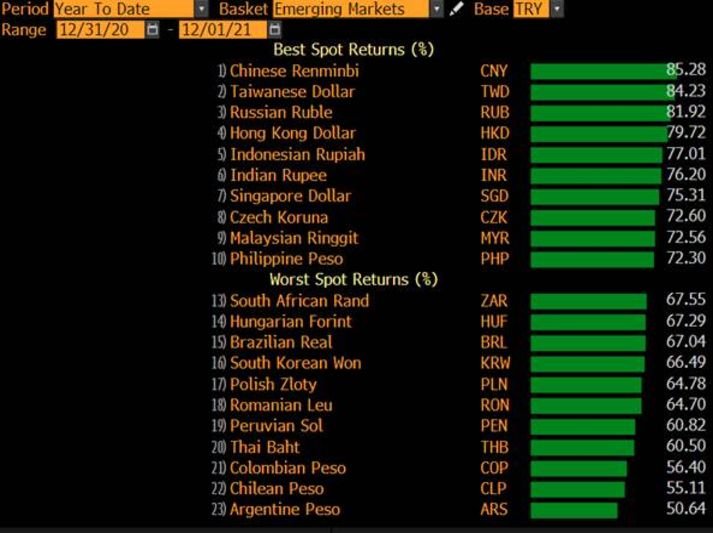

Yıl başından bu yana Türk Lirasına karşı kurların getirileri. En iyi getiriyi yüzde 85 ile Çin Yuanı sağlarken, en düşük getiri yüzde 55 ile Şili Pesosunda olmuş (Arjantin’i hesaba katmıyorum çünkü oradaki resmi kur ve piyasa kuru arasında yüzde 100’e yakın fark oluşmuş durumda. Yani kur serbest piyasada farklı, resmi işlemlerde farklı kıymette işlem görüyor).

Kurlarda karşılaştırmalı bir bozulma ve enflasyon beklentilerinde kötüleşme beraberinde faizlerde artışı tekraren dayatıyor.

Yani hem döviz kuru yükseliyor hem faiz.

Ülkelerin ödeyecekleri faiz farkında kullandığımız göstergelerden biri de o ülkenin bonolarına yaptığımız kasko poliçesidir. Daha çok kaza yapma ihtimali olan daha yüksek prim öder. Kredi temerrüt takasları (CDS) de bu işe yarar. Görüldüğü üzere gelişen ülkelerin ortalama primleri ABD Doları cinsinden 214 baz puanken, bizim riskimiz 525 baz puandadır (yani 5,25 puan).

Kurda zayıflama, mevduata düşük faiz ve merkez bankası indirimleri ile birlikte gelince bu kez vatandaşlar milli paradan farklı alternatifler arıyorlar. Bu kez tasarruf tercihlerinde dövizleşme öne çıkıyor.

Gelişen ülkelerde toplam krediler içinde doların payını yukarı doğru gittikçe, mevduatlar içindeyse sağa doğru gittikçe bulabilirsiniz. Kaynağını paylaştığım grafik 2019’da yayımlandı. Ben ise okla şu an geldiğimiz yeri gösterdim. Tasarruf sahiplerinin reaksiyonu mavi oktur.