Kur artışı kalıcıysa kârları silip süpürür

ABDURRAHMAN YILDIRIM / GAZETE HABERTÜRK

Türkiye’nin kendine özgü risklerinde artışla kredi notunun düşürülmesi birleşince kurda yeni bir atak başladı. Buna ekim ayında küresel piyasaların bozulması eklendi. Kasımda ise ABD seçimleri ve nihayet Trump’ın yarattığı şok etkisi de üzerine geldi. Moody’s eylülün son haftasında kredi notunu düşürürken doların TL değeri 2.96 düzeyindeydi. Dün yeni bir rekorla 3.32’ye kadar yükseldi. 7 haftalık süredeki artış yüzde 12’ye vardı. Kısa süreye sıkışmış hızlı bir sıçrama. Yıllık gerçekleşecek enflasyonun yaklaşık 5 puan üzerinde.

- Ama TL değer kaybında yalnız değil. Gelişmekte olan ülkelerden sermaye çıkışı hızlandığı için hemen hemen bütün bu ülke para birimleri değer yitiriyor.

- Eğer dolar kuru çıktığı bu düzeylerde kalıcı olmayacak ve geri gelecekse sorun yok, enflasyona ve özel sektöre tahribatı da geçici olur. Ama kur yükseldiği düzeylerde kalıcı olacaksa ve zaman zaman yükselecekse ekonomiye ciddi bir fatura çıkaracaktır.

- Kur artışı genel enflasyonun üzerine ne kadar çıkıyorsa, sonra enflasyonu da kendi düzeyine doğru yukarı çekiyor. İthal ürünlere dayalı üretimden ve tüketimden dolayı döviz kurundan enflasyona geçişgenlik fazla. Böylece faturayı mal ve hizmetlerden yararlanan bütün toplum ödeyecek.

- Çıkaracağı daha büyük fatura ise döviz borçlusu olmasına karşılık aynı tutarda döviz varlığı veya geliri olmayan reel sektör şirketlerine olacak. Ödeyecekleri borcun faturası kur artışı kadar büyüyecek. Bilançoların bozulması, kârların azalması söz konusu olacak. İSO 500 Büyük Sanayi Kuruluşu hangi yıl kur sıçramışsa kambiyo zararı yazmış ve kârlar açısından kara bir tablo ortaya koymuştur. Ne zamanki TL değer kazanmış 500 Büyük’ün kârları sıçramıştır. Çünkü bu şirketler yüksek döviz borçlusudur ve bunu hedge etmemişlerdir, dövizde yüksek açık pozisyona sahiptirler.

- Çünkü geçmiş yıllarda küresel likidite bol ve faizler de tarihsel olarak en düşük düzeyine geriledi. Bütün gelişmekte olan ülkelerin özel sektörü, şirketleri borçlanarak büyüme yolunu seçti. Gelişmekte olan ülkelere yönelik sermaye akımlarının fazlalığından dolayı bu ülke paraları değer kazandı. Kendi kendini besleyen bir süreç yaşandı. Döviz bazında ve dolar bazında borçlanan şirketler buradan kâr etti. Döviz bazında borçlanan kârlı çıktı.

- Tablo 2013 ortasından itibaren değişmeye başladı. Gelişmekte olan ülkelerden net bazda sermaye çıkışları 2014 yılında gerçekleşti, 2015 yılında rekor kırdı, 2016’da azalarak devam ediyor. Geçmiş yıllarda dövizle borçlanmalardan kâr elde edenlerin durumu buna paralel tersine dönmeye başladı. Türk reel sektörünün en büyük riski de burada.

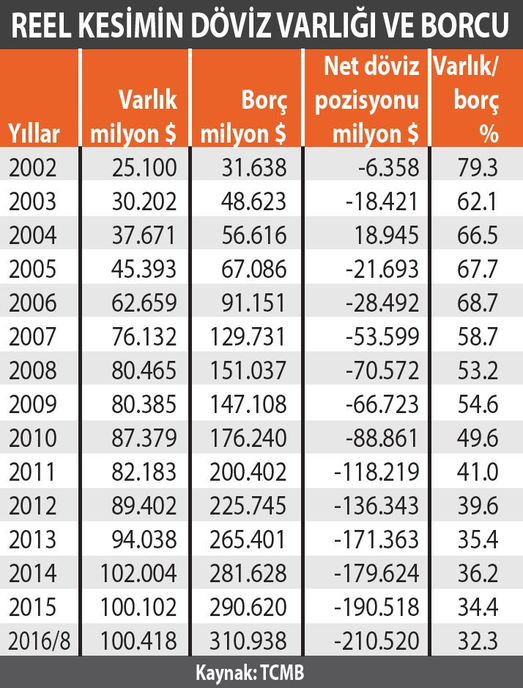

- Bitişikte yer aldığı gibi, reel şirketlerin dolarize olmaları ve hızlı borçlanmaları sonucu dövizdeki açık pozisyonları 210 milyar dolara yükseldi. Gerçekte bu rakam bu kadar yüksek değildir. Çünkü yurtdışından sağlanan borçların yaklaşık üçte biri kendinden kendine olan borçlardır. Ancak yine de açık pozisyon rakamı yüksektir.

- Dolar kurunda 2 ayı bulmayan bir zaman diliminde yüzde 12’lik artış, 210 milyar dolarlık açık pozisyonun aynı oranda artması demektir. Bu da 25 milyar dolar veya TL karşılığı 80 milyar dolardır. Türkiye’deki finans dışı reel şirketlerin bir yıllık toplam kârı yaklaşık 45 milyar liradır.

- Dolayısıyla görünen açık pozisyonun bir kısmının karşılığı var, bir kısmı şirketlerin kendinden kendine borcudur, bir kısmı da hedge edilmiştir desek ve açık pozisyonu yarı yarıya indirsek bile, geriye kalan tutarın kur artışı kadar büyümesi şirketlerin bir yıllık kârına yaklaşıktır. Kur artışının en çok etkileyeceği, en çok stres yaratacağı yer de burasıdır. Yoksa kamu kesiminin ve bankaların dövizde açık pozisyonu yok. Hanehalkının döviz fazlalığı var.

- Ama reel şirketlerin mali yapısının bozulması kamu kesimini de, bankaları da, hanehalkını da doğrudan ilgilendirir, hiçbir kesim kayıtsız kalamaz.

SONUÇ: “Eğil ocağına, yalvar kucağına.” Türk atasözü