Düşük büyüme, düşük faiz

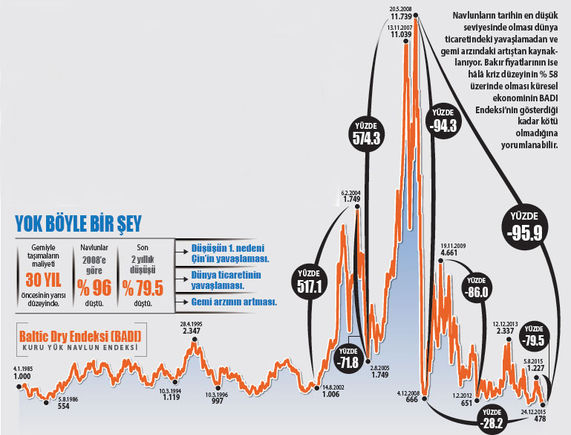

Navlunların tarihin en düsük seviyesinde olması dünya ticaretindeki yavaslamadan ve gemi arzındaki artıstan kaynaklanıyor. Bakır yatlarının ise hâlâ kriz düzeyinin % 58 üzerinde olması küresel ekonominin BADI Endeksi’nin gösterdigi kadar kötü olmadıgına yorumlanabilir.

Cuma günü Habertürk TV’de konuk ettiğimiz AK Parti İzmir Milletvekili ve eski Borsa İstanbul Başkanı İbrahim Turhan’a “ABD’nin faiz artışına devam etmesi halinde Türkiye’nin bu kervana katılmamaya daha ne kadar devam edebileceğini” sordum. Hükümetin ekonomi politikalarıyla yakından ilgilenen İbrahim Turhan ekonomide, son 20 ayda 4 seçim yapmaktan reformlara zaman bulamadıklarını, 25 önemli dönüşüm programına yeni yılın ilk yarısında başlayacaklarını belirterek, konjonktürün de faiz artırmamaya yardım edeceğine dikkat çekti. Turhan bunları şöyle sıraladı:

- ABD’nin nisbi olumluluğuna karşı dünyanın geri kalanında ekonomik durgunluk var. Bu durgunluğa kademeli girdiğimizden fazla farkına varmadık. İşgücü piyasalarında iyileşme yok. Büyüme hızı ortalama yüzde 3’te. Dünya ticaret hacminin göstergesi Baltic Dry Endeksi BADI krizin dibinin de dibinde. Artırıma başlamasına başladı ama bu koşullar FED’in elini sınırlandıracak. En iyi koşullarda FED gelecek yıl faizi 100 baz puan artıracak. Sıkı bir yol izlemeyecek. Ekonomik verilere bağlı kalacak. Bu bizim için iyi haber.

- Enerji ve emtia fiyat gerilemesinin dünyada enflasyonu düşürücü ve ekonomik durgunluğu artırıcı etkileri olacak. Türkiye’de enflasyonu düşürürken cari açığı azaltacak. Bu da faizlerin çok yavaş ve kademeli artışını beraberinde getirebilir.

- Mali disipline devam ediyoruz. 20 ayda 4 seçimde bile kamu maliyesi bozulmadı. BDDK’nın önlemlerini de bunun yanına koyduğumuzda Merkez Bankası’nın işini kolaylaştırabilir.

İbrahim Turhan’ın belirttiği dünya navlun endeksi, bu görüşleri doğruluyor. Küresel krizde düştüğü 666 düzeyinin de yüzde 28 aşağısına ve 478 puana indi. 2008’deki tepe noktasına göre düşüş yüzde 96’yı buldu. İnanılır gibi değil.

- Ancak bunun nedenleri arasında denizcilik sektörünün iç dinamikleri belli bir rol oynuyor. Gemi arzı ve tonaj artışı fiyatların düşüşünde belli bir rol oynuyor. Daha da önemlisi Çin’in dış ticaretindeki dramatik azalmadan kaynaklanıyor. Gemi arzı artışı ile Çin’in yüzde 10 büyümeden yüzde 7’ye doğru inmesi son iki yılda çakıştı ve BADI Endeksi’ndeki dramatik düşüşe yol açtı.

#resim#87417#

{kind=link}

- Dünyada üretimin sürdüğüne ve bir resesyona girmeyeceğine ise bakır fiyatları iyi bir örnek. Bakırda yaklaşık yüzde 50’lik düşüş var. Ama küresel kriz düzeyinin hâlâ yüzde 58 üzerinde seyretmesi bize daha gerçekçi bir resim sunuyor.

- Dünya ekonomisi aşama aşama buraya geldi. Krizde değil ve batmıyor, “yeni normali” diye kabul edilen “düşük büyüme” dönemine girdi. IMF verilerine göre dünyada büyüme bu yıl yüzde 3, gelecek yıl yüzde 3.4 ve 2017-2020 döneminde ortalama yüzde 3.9 olacak. Tahminler iyimser olabilir, gerçekleşmeleri bunun biraz daha altında kalabilir. Dünyanın fabrikası olarak Çin’in düşen büyümesi yeniden yükselmeyecek. Dolayısıyla uzun sürecek düşük küresel büyümeye karşı faiz artışları da düşük ve sınırlı kalmaya aday gibi. Bunun bize yansıması da, aynı şekilde kademeli ve yavaş yavaş olabilir.

FED'DE YA 2 YA 4 FAİZ ARTIRIMI MI?

Yeni yılda küresel ekonominin gidişatını belirleyecek gelişmelerden biri ABD Merkez Bankası FED’in faizi kaç kere artıracağı olacak. Piyasaların beklentisi ve fiyatlaması 2 kez çeyek puanlık faiz artıracağı yönünde. FED yönetiminin tahmini ise 4 faiz artırımına gidilebileceğine işaret ediyor. Arada ciddi fark var. Ekonomik gelişmelerin pozitif seyri ve özellikle enflasyonun yükselmesi halinde FED faiz artırımında cesaretlenebilir. Asgari iki faiz artrımını üçe ve belki dörde çıkartabilir.

Eğer iş 4 faiz artırımına doğru giderse FED’in 8 faiz kararı toplantısından yarısı piyasalar ve küresel ekonomi için kritik önemde olacak. Bunlardan ilki 26-27 Ocak’ta ama faiz artırımı beklenmiyor. Zaten basın toplantılı da değil. 15-16 Mart hem basın toplantılı hem faiz artırımı olabilir. İlk önemli toplantı bu, Çünkü aralık ayındaki artırımın ardından belli bir süre geçmiş olacak. Eğer kış koşulları ağır geçmezse ikinci faiz artırımı martta gelebilir. Devamında 14-15 Haziran toplantısı önem kazanır. ABD’den 2016’da ne kadar az faiz artırımı gelirse dünyanın geri kalanı ve Türkiye için o kadar iyi olabilir.

SONUÇ: “Yengeç bile kendi kabuğuna benzeterek çukur kazar.” Japon atasözü