Altına enflasyon da deflasyon da piyango

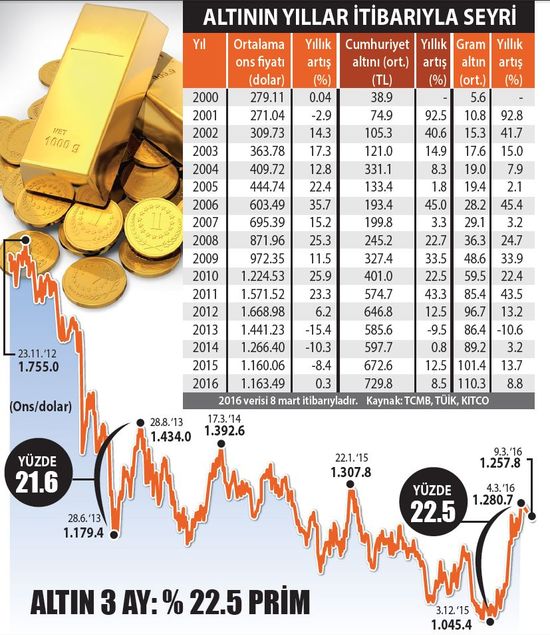

Şubat 2001’de 253.75 dolara kadar inen altın fiyatları Eylül 2011’de 1920.7 dolara kadar çıktı ve 10.5 yılda 7.5 kat arttı. Bitişikte altının ortalama ons fiyatının yıllar itibarıyla seyri yer alıyor. 2001’den 2012’ye ortalama fiyatlar hep prim yaptı. 2013 sonrası 3 yılda ise fiyatlar düşüyor. 2016’ya ise altın canlı girdi ve 8 Mart itibarıyla ortalama birikimli şekilde geçen yılsonunun yüzde 0.29 üzerine çıktı. Altın Eylül 2011’den bu yana ilk kez yüzde 22.5 artışla en sert çıkışını yaptı.

- Bu sırada dolar yukarı yönde dalgalansa da son zamanlarda yeniden yönünü aşağıya çevirdi ve yılbaşı düzeyinin de altına indi. Dün dolar 2.90’ın altına düştü.

- Altının dış değerinde meydana gelen artış içeriye TL’nin değerlenmesinden veya doların düşmesinden dolayı daha yüksek yansıdı. Hatta gram altın yüzde 8.8 arttı. Cumhuriyet altınının artışı da yüzde 8.5’i buldu. Bu artışlar ortalama olduğu için daha düşük görülüyor. Kapanışlara göre bakıldığında ise yıl sonuna göre artış, ortalamanın iki katına çıkabiliyor. Bu durumda altın en çok kazanç sağlayan yatırım aracı haline geliyor ve ilgi çekiyor.

- Merak edilen ise altının yükselişini sürdürüp sürdürmeyeceği, sürdürürse nereye kadar gidebileceği. Bunun yanıtını vermek için aralık ayından başlayan yükselişin arkasında neyin yattığına bakmak gerekiyor. Biz altın fiyatlarını destekleyen temel faktörün negatif faiz olduğunu düşünüyoruz.

- Çünkü altın taşınabilir ve dünyanın her tarafında geçerli, adeta dolara ve Euro’ya alternatif bir küresel para. Arkasında da bir devlet, ekonomi, dolayısıyla ülke riski yok. Banknot matbaası çalışmıyor ve üretimi de zahmetli ve kısıtlı. Dünyada kâğıt paralar bir yana, altın bir yana, arada belli bir denge kurulu. Merkez bankaları parasal genişlemelere gidince ve faizi düşürünce, arzı hemen artırılamayan altının fiyatı tarihinin en yüksek düzeyine çıktı. Sonra parasal genişlemenin duracağını gördü, tekrar eski platosuna doğru çekilmeye başladı. 1.920 dolardan 1.045 dolara indi.

- Ancak ilk faiz artırımına giden FED, Çin’deki ve gelişen ülkelerdeki bozulmanın etkisiyle ağız değiştirdi ve faiz artırımları gündem dışına çıktı. Buna bağlı dolar değer kaybetti. Tam da bu sırada Japonya eksi faize geçti. Eksi faize geçen diğer ülkeler bunu daha da derinleştirdi. Bütün bunların nedeni ekonomik durgunluk ve düşük enflasyondu, yani deflasyon korkusuydu. Merkez bankalarının deflasyondan kaçış formülü olan negatif faiz ve parasal genişleme aynı zamanda altının beslendiği koşullar. Deflasyon korkusu oldukça negatif faize devam, negatif faiz sürdükçe altına yönelme de devam edecek gibi.

- Etmesine edecek de, deflasyon korkusu veya düşük enflasyon seyri nasıl sonuçlanacak? Bol ve ucuz para başarılı olup da deflasyondan çıkılırsa bir anda yüksek enflasyonla karşılaşılabilir de. Çünkü para politikalarındaki değişikliklerin enflasyona etkisi gecikmeli şekilde oluyor. Mesela ABD’de bir yıl ile 1.5 yıl arasında. İşin sonunda yüksek enflasyona yol açmak da mümkün. Bu durum ise yine altını besleyen bir ortam yaratıyor.

Deflasyonist ortamın ilacından ötürü pozitif etkilenen altın, bu ilacın etkisiyle enflasyon yaratılırsa ondan da aynı şekilde beslenecek.

- Daha düşük ihtimal ise merkez bankaları deflasyonist ortamdan çıkışı, yani zamanlamayı çok iyi ayarlayacaklar ve öyle bir beceri gösterecekler ki, ne erken davranarak ekonomiyi yeniden resesyona ve durgunluğa sokacaklar ne de geç kalarak enflasyonu azdıracaklar. Dolayısıyla o aşamada da, altını besleyecek pek çok spekülatif malzeme olacak.

SONUÇ: ”Güçlere karşı gelme, onları kullan.” R. Buckminster Fuller