Dava süreci fiyatlandı jürinin kararı bekleniyor

Türkiye piyasalarının Zarrab Davası’nı fiyatladıktan sonra durulmaya doğru gitmesine, küresel risk iştahı korunurken doların değer kaybı ve ABD faizlerinin artmaması da katkıda bulundu

Aylardan beri beklenmekte ve fiyatlanmakta olan Zarrab Davası 27 Kasım Pazartesi başladı. Piyasalar da dava sürecini 24 Kasım Cuma gününe kadar fiyatlamaya devam etti. Dava başladı, sert fiyatlama eğilimi tavsadı. Bu tarihte döviz kuru tarihi rekor düzeye çıktı, faizler de 2009 sonrasının en yükseğine vardı. Son bir haftadır Türkiye piyasaları yatay ama yüksek dalgalı ve kısmi bir gevşeme eğilimi içine girdiler.

- Türkiye piyasalarının Zarrab Davası’nı fiyatladıktan sonra durulmaya doğru gitmesinde, küresel risk iştahı korunurken doların değer kaybı ve ABD faizlerinin artmaması da katkıda bulundu. Hafta sonu ise vergi tasarısının Senato’dan geçmesi Trump’ın elini güçlendirdi, başkanlığı ve geleceği konusundaki belirsizlikleri azalttı. Bu durum doları ve faizleri yükseltici etki yapabilir. Buradan gelecek etkiyi de bu hafta yaşayacağız.

- Tabii ki Zarrab Davası’nda ortaya çıkabilecek yeni gelişmeler de piyasalar üzerinde etkili olmaya devam edecek. Türkiye ise Trump’ı muhatap aldığını açıkladı. Trump’ın gücünün artması bir yerde Türkiye lehine de yorumlanabilir.

- Davanın başlamasıyla bizim piyasalardaki kötüleşme duruldu. Kesilecek cezanın korkulduğu kadar yüksek olmayabileceği beklentisi oluşmaya başladı. Cumhurbaşkanı Başdanışmanı Cemil Ertem de “ABD’de devam eden davaya ilişkin tüm spekülatif haberlerin, kötü senaryoların gerek kur gerek faiz tarafında fiyatlandığını düşünüyorum” dedi. Piyasaların seyriyle Ertem’in söyledikleri aşağı yukarı örtüşüyor.

- Bu durumda karar aşamasına kadar davanın seyri piyasalar üzerinde büyük etki yaratmayabilir. Karar aşaması ise başka bir değerlendirmeye tabi. Beklenenden ağır ceza piyasaları ters köşeye yatırabilir. Ya da makul bir ceza çıkması piyasaların üzerindeki baskıyı kaldırır ve küresel piyasalar ile arasındaki farkı kapatmaya yöneltebilir. Tabii ki devreye yeni negatif gelişmeler girmezse.

- Dava sürerken sonucu ağırlaştıracak gelişmeler ya da jürinin kararı elbette tam fiyatlanamaz. Dava aralıkta sonuçlanırsa bu kez odak noktası karar ve dava sonrası gelişmeler olabilir. ABD ile ilişkiler, Almanya ve AB ile ilişkiler, NATO ile ilişkiler, bütün bu çerçevede 2018’in ekonomik açıdan nasıl geçeceği, seçimlerin öne çekilip çekilmeyeceği piyasalar ve ekonomi üzerinde baskı yaratmaya devam edebilir.

- Davanın başlamasıyla Türkiye’den en yüksek perdeden değerlendirmeler ve tepkiler geldi. Cumhurbaşkanı Recep Tayyip Erdoğan “Bu dava bize sıkıntı getirebilir” diyen bir AK Partili milletvekilinin sözlerine “Getirebilir değil, getirir. Amaç da bizi zora sokmak. Bunlar sistematik hamleler. Savunmada olacak durumumuz yok, taarruz. Bu işin içinden de çıkarız, bunun altında kalacak değiliz” yanıtını verdi.

- Davanın başlaması Türkiye’de siyasetin gündemini ve eksenini kaydırdı. Artık bütün tartışmalar dava üzerine. Cumhurbaşkanı Erdoğan ve hükümetin çabalarıyla artık bütün odaklar ABD’ye ve 2013’te Gezi olayları ile başlayıp 17-25 Aralık’la süren ve 15 Temmuz 2016 kanlı darbe girişimiyle somutlaşan olaylar zincirine döndü.

- Cumhurbaşkanı’nın bu sözlerinden anlaşılacağı üzere Türkiye’yi zor günler bekliyor. En azından ABD’deki dava sonuçlanana ve buradan çıkacak kararın hazmedilmesine kadar. Bu da, ekim ve kasımdan sonra aralık ayının da zorlu geçmeye aday olduğunu gösteriyor. Yeni yılda ne olacağı ise davanın sonucuna ve buna Türkiye’nin vereceği tepkiye de bağlı.

- Zor bir sürecin belli aşamasından geçiyoruz. Belirsizliklerin ve risklerin artması ekonomiye ve piyasalara ister istemez sirayet edecek. Seçimlerin yaklaşması da baskıyı daha artırıcı etki yapacak gibi görünüyor.

*************

KUR SEPETİ % 15.5 ARTTI BANKALAR % 16.4 DÜŞTÜ

- Bitişikte yer alan grafikten izlenebileceği gibi yarım dolar ve yarım Euro’dan oluşan döviz sepeti 24 Kasım’da 4.3295’e kadar çıktı. 11 Eylül sonrasındaki artışı da yüzde 15.5’e vardı. 24 Kasım’dan 1 Aralık’a kadar olan dönemde ise döviz sepeti yüzde 0.8 geriledi.

- Hazine 2 yıllık gösterge tahvil faizi 22 Kasım’da 14.34 ile 2009 sonrasının en yüksek noktasına çıktı. 11 Eylül’deki 11.61’lik seviyesine göre de yüzde 23.5 artış kaydetti.

- Borsa İstanbul’un seyri ise karışık. Karışıklığın bir nedeni sanayi ile banka kesiminin keskin ayrışmasında. Belirgin olanı ise kasımın ilk haftasından sonra iki tarafın da düşmeye başlamasında. Sanayi hisseleri yüzde 11.1, banka hisseleri yüzde 16.4 düşüş gösterdi. Yılın ikinci yarısında da banka hisseleri yüzde 8.3 değer kaybederken sanayi hisseleri yüze yüzde 11.2 değer kazandı. Dolayısıyla banka hisselerinin de Zarrab Davası’nı belli ölçüde fiyatladığı anlaşılıyor.

*************

ENFLASYONDA TEK Mİ ÇİFT Mİ OYUNU SON BULACAK

Bu haftanın gündemini belirleyeceklerden biri de bugün açıklanacak kasım ayı enflasyonu. Ekim sonunda enflasyon yıllık yüzde 11.90’a yükselmişti. Merkez Bankası’nın yıl sonu enflasyon tahmini yüzde 9.8’e düşmesi yönünde.

Ancak kurun son 3 aydır üst üste belirgin artışı bu hedefi zora düşürdü. Sepet kur Merkez Bankası rakamlarıyla eylülde yüzde 2.11, ekimde yüzde 5.48 ve kasımda yüzde 5.33 arttı. Kur artışı ekim enflasyonunun beklenenden ciddi oranda şaşmasına yol açtı. Benzerinin kasımda olup olmayacağını bugün göreceğiz.

- Beklentiler kur artışının etkili olacağı ve yıllık enflasyonun yüzde 12’nin üzerine çıkacağı yönünde. Bu durumda yılsonu için tek haneye inmesi çok zorlaşıyor. Aralıkta fiyatların hiç artmaması bir yana düşmesi gerekir ki, tek hane yakalanabilsin. Yani bugünkü enflasyon aslında yılı tek haneli mi çift haneli mi bitireceğimizin bir öncü göstergesi olacak.

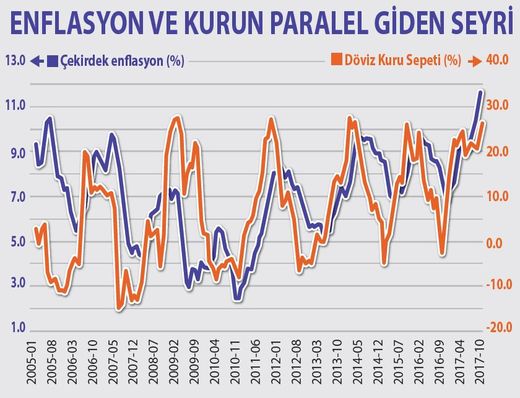

- Enflasyonu eylül ayına kadar körükleyen ise yurtiçi talep artışıydı. Sonrasında teşvikler kalktığı için talep duruldu ama kur artışı devreye girdi. Kurlar da bugüne kadar durdurulamadığına göre fiyatların artmaya devam ettiğini varsayabiliriz. Çünkü geçmişte hep böyle oldu. Bitişikte yıllık çekirdek enflasyon ile döviz kuru artışının birbirine nasıl da paralel hareket ettiğini, tam bir sarmal oluşturduğunu görüyoruz.

- Son dönemde çekirdek enflasyon öne geçmiş ve en yüksek düzeyinde seyrediyor. Sarmalın kırılması ve enflasyonda yeni bir düşüşün başlayabilmesi ancak kurdaki yükseliş hareketinin kırılmasıyla, bunun da nispeten uzun sürmesiyle mümkün.

- Çünkü bu dönemde işimiz her zamankinden daha zor. Geçmişte kur artışları çekirdek enflasyonu yukarı çekerek tüketici enflasyonunu tetiklerdi. Ama çekirdek ile tüketici enflasyonu arasında da epey bir makas vardı.10 yıl önce Ekim 2007’de çekirdek enflasyon yüzde 3.81 iken tüketici yüzde 7.70’te idi. Yani bire iki gibi fark vardı. 5 yıl önce Ekim 2012’de yüzde 4.78’lik çekirdeğe karşı yüzde 7.80 tüketici enflasyonu vardı. Fark azalmakla birlikte hâlâ yüksekti. Ekim 2017’de ise çekirdek enflasyon yüzde 11.82, tüketici enflasyonu yüzde 11.90’da. Birbirine eşitlenme söz konusu ve kurdan gelen etkiyi yumuşatacak herhangi bir yastık kalmamış.

SONUÇ:

“Zor iş, zamanında yapmamız gerekip de yapmadığımız, koIay işIerin birikmesiyIe oIuşur.”

Henry Ford