Tasarruf dövizle kredi TL'yle

Son 5 yılda TL’yle mevduat yüzde 86, dövizle mevduat yüzde 163 arttı. Bankalar ise dövizle kredi satmakta zorlanıyor. Bütün kredi faizleri dörtte bir oranında artarken kredi alıcısı bulunamadığından dolayı Euro düşen tek faiz, oldu

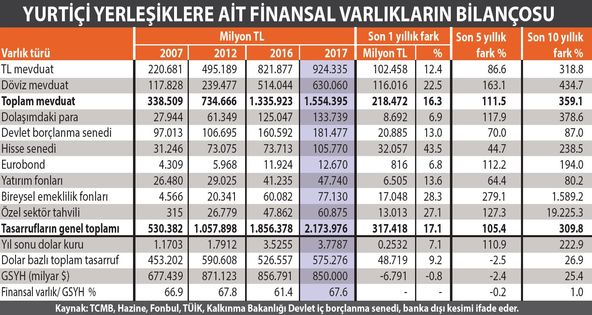

2017 yılında yurtiçi yerleşiklerin toplam finansal tasarrufları ilk kez 2 trilyon lirayı geçti. Ancak bu durum 5 yıl ve 10 yıl önceki milli gelir içindeki payını aşmasına yetmedi. Toplam finansal tasarruflar GSYH’nın üçte ikisini aşamıyor.

- 2017 itibarıyla 2.174 milyar liraya ulaşan tasarruflardaki bir yıllık büyümenin toplamı 317 milyar lira. Artış oranı ise yüzde 17. Ancak bunun yüzde 12’lik kısmı enflasyona gitti. Büyüme de yüzde 7’ye yakın olacağından toplamda tasarruflarda reel olarak bir büyüme yok.

- Ancak toplam tasarrufları yüzde 7.1 artan dolar kuruna çevirdiğimizde karşımıza yüzde 9.2’lik bir büyüme çıkıyor. Bu artış da yıl sonu itibarıyla dolar kurunda meydana gelen artışın enflasyonun ve Euro’nun gerisinde kalmasından kaynaklandı.

- Buna paralel taplam tasarruflar 50 milyar dolar artarak 575 milyar dolara yükseldi. Son bir yılda dolar bazında ve milli gelire oranla bir büyüme var. Ancak burada GSMH’yı yıllık tahmini 850 milyar dolar aldık. Gerçekleşme daha farklı olabilir. 575 milyar dolarlık toplam finansal varlıklar son bir yılda artmasına karşılık 5 yıl önceye göre 15 milyar dolar kadar azaldı. 2012 sonunda 590.6 milyar dolar olan toplam tasarruf tutarında meydana gelen düşüş kur artışının tasarruf artışını geçmesinden kaynaklandı.

- Karşılaştırmayı 10 yıl önceye göre 2007 ile yaptığımızda ise 122 milyar dolarlık veya yüzde 27’lik bir artışı görüyoruz. 2007’de 453 milyar dolar olan toplam tasarrufların GSMH’ya oranı yüzde 66.9 iken 2017’de yüzde 67.6’ya çok sınırlı bir artış kaydetti.

- Buradan çıkan sonuç son 5 yıla göre de, son 10 yıla göre de tasarruflar reel olarak artırılamadı. Ekonomi büyümesine büyüdü ve GSYH 677 milyar dolardan 850 milyar dolara çıktı ama buna paralel tasarruf artışı olmadı.

- Bunun en önemli nedenlerinden biri, beklentilerin iyi olması sonucu hanehalkında tasarruf eğiliminin zayıflaması. “Ak akçe kara gün içindir” sözüne uygun olarak kötü bir gelecek beklemeyenler doğal olarak da tasarruflarını artırmadı. Gelirlerini harcadı veya reel yatırımlara yöneldi. Paralarını günlük cari harcamalarına yöneltti veya konut aldı.

- Tasarrufların artmamasına bir başka önemli neden de, bu dönemde faizlerin reel olarak düşüklüğü, hisse senetleri getirisinin azlığı ve toplu yatırım araçları olan yatırım fonlarının düşük performansıdır. Son yıllarda devletin katkısı ile bireysel emeklilik sisteminin hızla büyümesini ise rakamlarda görüyoruz. Geçen yıl sonunda 77 milyar liralık büyüklüğe ulaşan BES fonları son 10 yılda 16 kat büyüdü. Ama normal yatırım fonlarının 10 yıllık büyümesi yüzde 80 ile en düşük düzeyde kalan yatırım aracı oldu.

- Dikkati çeken bir durum da özellikle son yıllarda mevduat pastasının döviz üzerinden büyüyor olması. TL ile büyüme sınırlı kalırken enflasyondaki hızlanmaya paralel döviz kurunun daha yüksek prim yapması, TL’ye değer kaybettiriyor. Bu nedenle son 5 yılda döviz mevduatındaki artış yüzde 163 ile yüzde 86 büyüyen TL mevduat artışını ikiye katladı. 5 yıl önce 2012’de döviz mevduatları - TL mevduatı oranı yüzde 48’i iken 2017’de yüzde 62’sine çıktı.

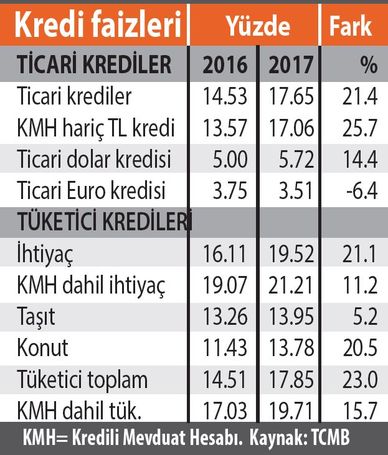

- Enflasyon artışından korunmak isteyen dövizi kendine sığınılacak liman yaparken, finansal sektörün dengelerini bozuyor. Bankalar kredi verecek TL bulamazken, ellerindeki dövizi satacak yer arıyor. Bitişikte yer alan tablodan görülebileceği gibi, bankalar TL kredi faizlerini dötte bir oranında artırdı. Dövizle kredi faizlerindeki artışın bunun yarısı düzeyinde kalmasını, hatta Euro kredi faizinin düşmesini dövizle kredi alacak şirket bulamayışlarına ve döviz mevduatının artışına bağlayabiliriz.

- Bunun yanında şirketlere önümüzdeki dönem dövizle borçlanma kısıtlanacak. Bu kısıtlama da döviz kredi kullanımını azaltacak. Tasarruf sahipleri dövizle tasarruf ederken, şirketler TL ile kredi kullanmak isteyeceklerinden, burada makas giderek büyüyecek. Tasarrufta talep dövize, kredide talep TL’ye sürecekse önemli bir sorun haline gelecek. Tek çıkar yol düşük enflasyonla TL’nin, aşırı değer kayıplarının önlenerek istikrarlı bir para haline gelmesinde. Burada da eğilimler ne yazık ki tersine gelişiyor.

***********

SICAK PARA DA FAİZ ARTIŞI DA % 7’LİK BÜYÜMEYE YETMEDİ

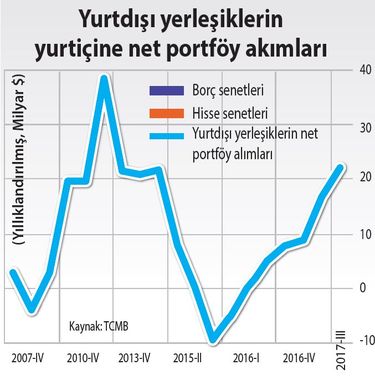

- Yurtdışından Türkiye’ye yönelik sermaye akımlarının güçlü seyretmesi, yurtiçinde TL mevduat faizlerinde üçte bir düzeyine varan artışlar bile kredi talebine yetişemedi.

- Küresel risk iştahının yüksekliği ile desteklenen sermaye akımları çerçevesinde Türkiye’ye geçen yılın 10 ayda 24.7 milyar dolarlık sıcak para girişi gerçekleşti. Bu rakam 2012 yılındaki 38 milyar dolardan sonra en yüksek tutar.

- Bunun yanında bankalar artan enflasyonun da baskısıyla mevduat faizlerini artırdı. Faizde düşüş yılından sonra artış yılı yaşandı.

- Dolar mevduat faizi ise daha sınırlı arttı. Ancak 1 yıllık vadeye bankaların talebi fazlaydı ve faizi yüzde 2.94’ten 4.06’ya yükseldi.

- TL ticari kredi faizi ise yüzde 25 artarken, tüketici kredileri yüzde 23 yükseldi. Bu artışlara karşılık Euro ticari kredilerinin faizi düştü.

SONUÇ:

“Güneşin olduğu yerde gölge de vardır.”

Keşmir Atasözü