Satın alınacak hikaye

Kuzey Suriye harekatı ekim ayı içinde başladı ve bitti. Finansal piyasalarda ve varlık fiyatlarında da sınırlı bir bozulma gerçekleşti. Harekatın bitmesiyle bozulmanın büyük kısmı düzeldi. Döviz, faiz ve borsadaki kayıplar önemli ölçüde geri alındı.

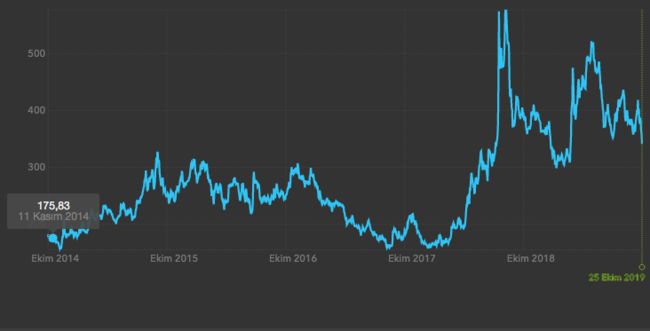

CDS HAREKAT ETKİSİNİ ÜZERİNDEN ATTI

-Türkiye riskinin göstergesi CDS’ler de harekat öncesindeki düzeyine geri döndü, hatta aşağısına bile indi. Harekat öncesi 362.42 düzeyindeki CDS’ler cuma gününü 341.15’ten kapattı. Harekat sürerken 14 Ekim’de 418.43 ile en yüksek noktasına çıkan CDS’teki gerileme yüzde 18.4’ü buldu.

-23 Ekim’de ABD Başkanı Trump yaptırımları geri çektiğini açıkladı.24 Ekim’de de TCMB politika faizini 2.5 puan daha düşürdü ve yüzde 14’e indirdi. Böylece 3 ayda toplam 10 puanlık indirim yapıldı.

OLAĞANÜSTÜ DÖNEM SONA ERDİ

-Hem Merkez Bankası’nın beklentilerin ötesine geçen faiz indirimini yapabilmesi ve piyasaların buna sınırlı bir tepki vermesinden hem de CDS’lerin yükselişe geçtiği düzeyin de altına inmesinden dolayı olağanüstü dönemin sona ediği söylenebilir.

-Böylece askeri harekat ve getirdiği risklerden uzaklaşarak normal gündemimize dönebiliriz. Ekonominin risk ve fırsatlarına odaklanabiliriz.

3. ÇEYREK BÜYÜMESİ NEDEN POZİTİF GELEBİLİR?

- Geride bıraktığımız yılın üçüncü çeyreğini pozitif büyümeyle tamamlamış olabiliriz. Bu tahmini yaparken biraz da tarım üretiminin bu yıl iyi gitmesinden hareket ediyorum.

-TÜİK, Tarım Bakanlığı verilerine dayanarak yılın ikinci tarımsal üretim tahminini açıkladı. Buna göre tarımsal üretim 2019 yılında miktar bazında yüzde 3 arttı. Üçüncü çeyrekte hasat dönemi ve tarımsal üretim büyümeyi pozitif etkileyecek.

-Gerçekleşme tahmin ettiğimiz gibi çıkarsa ekonomik daralmanın bu kez üst üste üç çeyrekle geride bırakmış olacağız.

SON İKİ AYA İYİLEŞMEYLE GİRİYORUZ

-Çünkü yılın son iki ayına hızlı bir faiz düşüşüyle emlak ve otomobil piyasasının kısmen canlanmasıyla giriyoruz. Düşen faizlerin ve düşen enflasyonun pozitif etkilerini görebileceğimiz bir dönemdeyiz.

-Üstelik yılın son çeyreğinde baz etkisi de pozitif büyümeyi kolaylaştıracak ve yükseltecek.

-Geçen yılın son çeyreğinde yüzde 2.8 daralmıştık. Ekonomi bu yılın üçüncü çeyreğinde geçen yılki yüzde 2.3’lük büyümenin üzerine pozitif bir büyüme gerçekleştirmişse ivmesini de son çeyrekte koruyacaksa, baz etkisinin vereceği katkıyla yüzde 5 civarı büyüme hızı pekala yakalanabilir.

BAZ ETKİSİ 3 ÇEYREK LEHİMİZE

-Yeni yılın ilk yarısında da pozitif büyüme baz etkisinden dolayı kolay. Çünkü bu yılın ilk çeyreğinde yüzde 2.4 ve ikinci çeyreğinde yüzde 1.5 daralma meydana gelmişti. Baskın ve kalıcı negatif bir gelişmeyle karşılaşmazsak bu yılın son çeyreğinden başlayarak gelecek yılın ortasına kadar üç çeyreklik dönemde pozitif büyüme sürecindeyiz denilebilir.

-Sadece pozitif değil, baz etkisinden dolayı rakamsal olarak yüksek sayılabilecek bir büyümeyle karşılaşabiliriz. En azından bu çeyrekten başlayarak gelecek yılın ortasına kadar üç çeyrek için yüksek sayılabilecek büyüme mümkün.

SATIN ALINACAK HİKAYE

-Hükümetin gelecek yıl için resmi büyüme tahmini yüzde 5, IMF’in tahmini de yüzde 3 düzeyinde bulunuyor.

-Normal gündemimize döndüysek eğer karşımızda satın alınacak veya fiyatlanacak ne var diye baktığımızda büyümenin geri gelmesi denilebilir.