Rekabetçi kura sıcak ayar

Son bir yılda dolar kuruna ne olduğunu biliyoruz. TL karşısında 7.24’e kadar çıkan dolar kademeli bir inişle 5.13’e kadar geriledi ve geçen haftayı da 5.77’den kapadı. 7.24’ten 5.77’e düşüş 1.5 liralık veya beşte birlik iniş demek. Hatırı sayılır bir düşüş.

-Kur 6.5-7 TL iken alım yapanlar şimdilik zararda. Zararda olduklarından da dövizden TL’ye geçemiyorlar. Satış için kurun yükselmesini dört gözle bekleyenler var.

-Aynı zamanda döviz hesapları neden çözülmüyor sorusunun yanıtının bir ayağı da burada. Zararına satıp çıkmaktan ise kurun yükseleceği dönemi beklemeyi tercih edenler çoğunlukta.

ALBAYRAK’IN SÖZLERİ

-Ancak kur da oldukça sakin ve istikrarlı seyrediyor. Öyle kolay yükseleceğe ve 6.5-7 TL’ye yakın zamanda çıkacağa benzemiyor.

-İşte Hazine ve Maliye Bakanı Berat Albayrak Erzurum’daki konuşmasında bu kesimi kastederek şunları söyledi:

“Bir sene önce dolara güvenenlerin şimdiki halini sormak lazım. Bugün yine aynı şekilde dolara güvenenlerin halini seneye bir daha konuşacağız. Hiç merak etmeyin, TL’ye güvenenler bu istikrarlı süreci yaşayacak.”

-Dolar ne olacak sorusunu yeni yanıt vermeme rağmen, bu sözleri önemli buldum ve irdelenmesi gerektiğini düşündüm.

-Öyle ya bir yıl kadar önce TL’ye güvenmeyen ve kendine sığınak arayanlar, dolara yönelmiş ama şu anda da net biçimde zarardalar.

-Eğer dolarlarını bozdurmazlarsa Bakan’ın söylemiyle seneye benzer durumda olacaklar. Kazanamayacak veya zarar edecekler.

YENİ BİR DURUM VAR

-Bu yeni bir söyleme ve kur konusunda yeni bir duruma işaret ediyor. Kur politikasında pragmatik ve dinamik bir yaklaşımı çağrıştırıyor.

-Daha önce ihracat artışı gereğine işaret edilerek “rekabetçi kur” söylemi vardı. Rekabetçi kurun en azından enflasyonla başa baş giden, rakip ülkelerin para birimi değişimlerini dikkate alan ve rekabette geriye düşmeyecek bir kur seviyesi olduğunu biliyoruz.

-Nitekim ortalama dolar kuru seyrine bakıldığında son 6 yıldır enflasyonun üzerinde artıyor. Yedinci yılda bu eğilimin değişmesi için güçlü bir nedenin olması gerekir.

Üstelik ihracat durgunlaşmışken.

O halde rekabetçi kur konusunda tavır değişikliğinin nedeni ne olmalı?

DEĞİŞİKLİĞE GİTMENİN NEDENİ NE?

-2020’de yüzde 5 ile normal büyümeye dönülmesine karşılık enflasyonun yüzde 8.5’e indirilmesi hedefleniyor. Bir neden bu olabilir.

-Ya da asıl amaç başka olsa da, kurun düşük tutulmasının enflasyonu düşürücü etkisi ortaya çıkabilir.

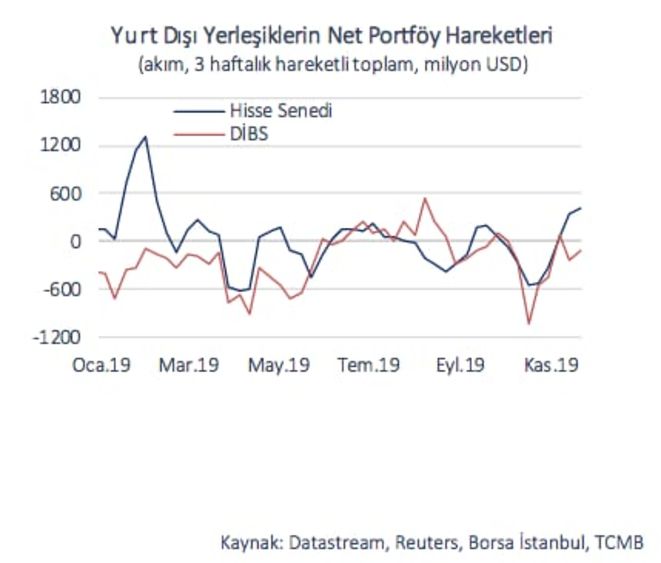

-Düşük kur uygulaması ile yurtiçi yerleşikleri 195 milyar dolara ulaşan döviz hesaplarını çözdürmeye zorlamak amaçlanabilir. Ya da bir yan etki olarak böyle bir durumla karşılaşabiliriz.

-TL’de değerlenme sağlanırken, faizlerin ılımlı bir şekilde ineceği süreç, sermaye girişlerini teşvik eden bir ortam yaratır. Yabancı hem faiz, hem sermaye kazancı elde ederken, kurun aşağı gitmesinden de kazanır. Asıl büyük amaç da bence bu yabancı kaynak girişini artırmak olabilir.

DIŞ KAYNAĞA BAĞIMLILIK

-Dış kaynak akışının yeniden başlaması, hem kuru tutacak ve enflasyonu düşürecek, hem de büyümeyi finanse edecek ve artmaya başlayacak cari açığı finanse edecek altın bir formül gibi.

-Bizim ekonomimiz ne zaman büyümüşse dış kaynak çekmiş ya da dış kaynak bulduğunda büyümüş. Dış kaynak çıktığında ve dışarıya net borç ödeyicisi duruma gelindiğinde büyüme düşmüş veya negatif olmuş. Tıpkı 2018’in ikinci ve 2019’un ilk yarısında olduğu gibi.

-Mevcut yapıyı değiştirmeden yeniden büyümenin gazına basmak da öncelikle dış kaynak gerektiriyor.

-Üstelik faizlerin iyice gerilediği ve paranın bollaştığı küresel piyasalardaki ortam da Türkiye’nin dış kaynağı çekme politikasını destekleyici.

-Bütün bu yararları nedeniyle pragmatik ve dinamik bir şekilde rekabetçi kur geçici bir süreyle askıya alınmış olabilir. Bakan’ın Erzurum konuşmasından bizim çıkarımımız bu.

BÜYÜK FIRSAT GEÇTİ, NİYE GELSİNLER?

-Ancak yılın ikinci yarısında 10 puanı bulan faiz indirimine ve TL’nin kısmen değerlenmesine rağmen, dış kaynak gerişi bir türlü gerçekleşmedi. Bundan sonra faiz indiriminde geriye öyle büyük bir marj da kalmadı.

-Bu büyük fırsatı tepen yabancılar şimdi daha küçük fırsatları değerlendirmek için gelir mi acaba?

-Burada piyasa mekanizmasının yabancıları da ikna edecek şekilde çalıştırılmasının belli bir pozitif etkisi olabilir. Bu yola girilecek mi göreceğiz.

-Dünyada parasal genişlemeye yeniden dönüş ve faiz oranlarının düşmesiyle getiri arayışları hızlandı. Gelişmekte olan ülkelere yönelik sermaye akımlarından yararlanmak isteği de, rekabetçi kura pragmatik ve dinamik ayar çekilmesini gerektirmiş olabilir.

RİSKLERİN AZALMASI ROL OYNAYABİLİR

-Bunun yanında Türkiye’nin ekonomik ve jeopolitik risklerinin azalması, CDS oranlarının gerilemesi sermaye akımlarını çekici bir rol oynayabilir.

-Cari açığın kapatılması veya küçültülmesi, enflasyonun düşürülmesi, büyümenin yeniden başlaması da, ekonomik risklerde azalmaya işaret ediyor.

-Jeopolitik risklerde ise ABD’de seçim ortamına ve Başkan Trump’a fazla güveniliyor olabilir. Halkbank davası ve S-400 alımı ile ilgili ABD’nin yaptırım olasılığı, Türkiye ekonomisi için hala en önemli risk kaynağı. Halkbank davasından her an karar çıkabileceği ihtimaliyle banka hisseleri borsada hala kısıtlı işlem görüyor.