Dalgalarla baş edene Türkiye'den yüksek kâr

İlkbahardan beri finansal piyasalar ABD Merkez Bankası FED ile yatıp kalkıyor. 22 Mayıs'ta "Bu yıl içinde tahvil alımlarını azaltabiliriz" açıklaması ile başlayan piyasalardaki kırılma geçen hafta FED'in açıklamalarıyla yeni aşamaya girdi. FED eylül toplantısında beklenen parasal genişlemeyi kısıtlamaya yönelik ilk adımını atmadı, biraz daha bekleyeceğinin işaretini verdi. Piyasalar coştu. Ancak bir günlüğüne. Çünkü St Louis FED Başkanı James Bullard çıktı ortaya ve "ABD verilerine bağlı olarak tahvil alımlarının azaltılması ekim ayında olasılıklar dahilinde olabilir" dedi. Açıklamayla gözler bir anda FED'in 30-31 Ekim'de yapacağı toplantıya çevrildi, piyasalardaki bayram havası söndü.

FED kararından sonra bölgesel bir FED başkanının sözleri bile küresel piyasaların seyrini değiştirmeye yetti. Piyasaların içinde bulunacağı ortamı yansıtması açısından örnek bir olay. Öylede olabilir, böyle de olabilir döneminde genelde pozitif bir eğilim içinde, veri ve açıklamalara bağlı çok oynak hareketler görebiliriz. 28 Ağustos'ta dip düzeyini gören piyasaların üç haftayı bulan pozitif eğilimi 19 Eylül'de doruk noktası yaptıktan sonra daha karmaşık bir seyir izleyebilir. Küresel risk iştahının yükseldiği son üç haftada Türkiye'ye sermaye girişleri de yeniden hızlanmaya başladı. ilk iki haftalık dönemde bunu Merkez Bankası'nın açıkladığı verilerden görüyoruz. Son hafta da fiyat hareketleri net bir şekilde sermaye girişine işaret ediyor. Bu durum negatif dönemde başı çeken Türkiye piyasalarını pozitif dönemin de öncüsü yapıyor.

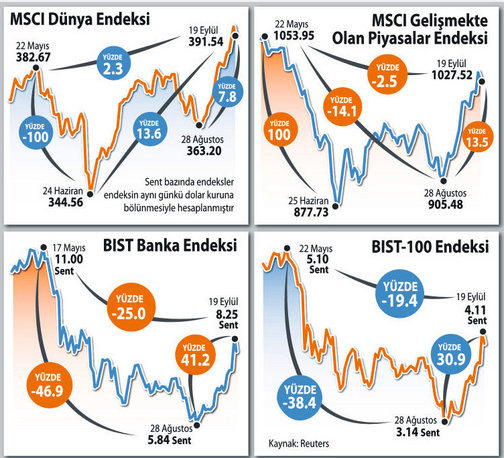

Bitişikte yer alan grafiklerden izlenebileceği gibi, son üç haftada gelişmiş dünya borsalarının ortalaması yüzde 7.8, gelişmekte olan piyasaların ortalaması yüzde 13.5 artarken, Türkiye hisse senetleri dolar bazında yüzde 31 prim yaptı. Gelişmekte olan ülkeleri bile ikiye katlayan bir artış söz

konusu. Daha ilginci Türkiye borsası denilince akla bankalar geliyor ve yabancılar da ağırlıklı bu hisselere yatırım yapıyor. Bankalar bu dönemde dolar bazında yüzde 41 arttı. Bilmek gerekiyor ki,

Türkiye piyasası çok oynaktır. Geçmişinde de dünya birincilikleri kadar, dünya sonunculukları da çoktur. Bu oynaklık dalgalar üzerinde yüzmesini bilmeyenlere büyük kayıplar verdirebilir. Ama aynı zamanda dalgalar üzerinde kalabilenlere de büyük kazançlar sağladığı kesin.

SONUÇ: "Büyük kâr büyük risk taşır."Çin atasözü

FED'in kararı etkili ama ana trendi değiştirmedi

FED parasal genişlemeye devam dedi. Ama eninde sonunda bol ve ucuz para dönemini bitirecek. Bunun en büyük etkisi de faiz tarafında gerçekleşiyor. Geçen hafta tahvil alımlarına kesinti kararı vermeyince küresel piyasalar sevince kapıldı. Bol ve ucuz para bir süre daha devam edecekti. Ancak bu gelişmenin faiz üzerindeki düşürücü etkisi sınırlı kaldı. ABD 10 yıllık hazine tahvillerinin faizi yüzde 3 düzeyinden yüzde 2.6730'a kadar geriledi. Bu oran mayıs başındaki düzeyinin hâlâ 1 puan üstünde, geçen yılın temmuz ayındaki dip düzeyinin de iki katına yakın. Yani FED'in eylül ayını pas geçmesi piyasaları etkilemesine etkiledi ama ana trendi değiştirmedi. Küresel faizler geri gelmesine karşılık dip düzeylerinin bir hayli yukarısında. Bu durum Türkiye'ye de yansıdı. Hazine faizinde 3 puana yakın düşüş meydana geldi. Geçtiğimiz faiz yükselişi döneminde yüzde 10.40'a kadar çıkan gösterge faizi yüzde 7.52'ye kadar indi ama hâlâ mayıstaki yüzde 4.58'in bir hayli üzerinde. Mevduat ve kredi faizleri de mayıs sonundaki düzeylerinin ortalama yüzde 40 üzerine çıktı. Bankaların faizlerini izleyen Merkez Bankası verilerine göre konut kredi faizinin de çift haneli rakamlara yükselmesiyle bütün kredi faizleri çift haneli oldu. Mevduat faizleri, benzer oranda artışlara karşılık hâlâ tek haneli rakamlarda bulunuyor.