Ekonominin barometreleri diyor ki KADER MAYISTA DEĞİŞTİ

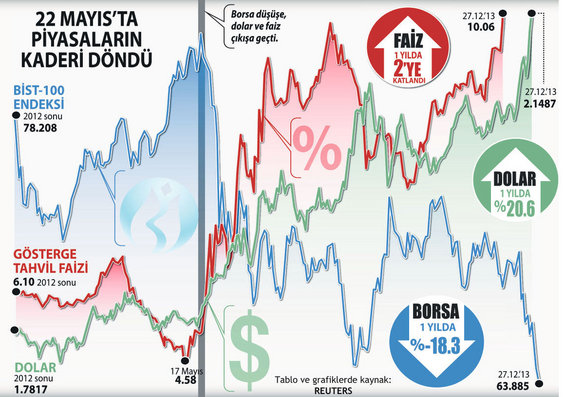

Türkiye ekonomisi kırılma yaşadığı bir yılı geride bırakıyor. Yıla iyi başladık, mayıs ayına kadarda gayet iyiydik. Nitekim mayısta reytingimiz yükseldi, ekonominin barometre gösterileri olan faiz, döviz kuru ve borsa tarihi en iyi değerlerine ulaştılar. Arka arkaya büyük projelerin ihalesi yapıldı veya temeli atıldı. Ancak Türkiye'nin 18 yıl sonra yeniden yatırım yapılabilir notu almasının hemen ardından ABD Merkez Bankası FED'in para musluklarını kısacağının işaretini vermesi, bizim için tam bir dönüm noktası oldu. Adeta mayıs sonrasında ekonomide kaderimiz değişti. Kriz sonrası toparlanma dönemi olan geçmiş 4.5 yılda dünyadan pozitif ayrışırken, mayıs sonrasında tablo tersine döndü, bu kez net bir şekilde negatif ayrışmaya başladık.

DEĞİŞİKLİĞİN İKİ NEDENİ: Bunda belli başlı iki faktör rol oynadı.

■ Biri, FED'in para musluğunu kısacağı ortamdan en çok etkilenecek ülkeler dış finansman gereksinimi en yüksek olan ekonomilerdi. Bu ülkelerin başında da Türkiye geliyor. 2014 yılında 238 milyar dolarlık dış finansman gereksinimi var. Bunun büyük bölümü dış borç ödemelerinden, 60 milyar dolarlık kısmı da verilecek cari açıktan kaynaklanıyor. Böyle bir küresel ortam Türkiye'yi kırılgan beşli denen ülkeler sınıflamasına soktu ve negatif ayrışmada en önemli rolü oynadı.

■ İkinci en önemli etken iç siyasi riskin yıllar sonra yeniden ortaya çıkmasıydı. Yazın Gezi olayları patladı ve FED in açıklaması ile denk düştüğü için, net etkisi pek görülemedi. Ama negatif ayrışmada belli bir rolü olduğu inkâr edilemez. 17 Aralık'ta ise siyasi risk şok bir şekilde gündeme girdi ve yıl biterken ekonominin tablosunu iyice kararttı.

SİYASİ RİSK: Geldiğimiz aşamada FED etkisi de, azalıp veya çoğalmakla birlikte siyasi belirsizlik de, bizimle olmaya devam edecek. Çünkü ABD Merkez Bankası ocak ayından itibaren tahvil alım miktarını 10 milyar dolar azaltacak ve devamında benzer kararlar görebileceğiz. Son siyasi gelişmelerin tansiyonu düşsebile, seçim ortamına girildiğinden dolayı siyasi belirsizlik bitmeyecek. Artık seçimler yapılana kadar da bir risk unsuru olarak kalacak. Seçimin nasıl sonuçlanacağı ve ardından cumhurbaşkanlığı seçimlerinin devreye girmesi, siyasi riski sonbahara kadar taşıyacak.

BÜYÜMEDE ZORLUK: Siyasi risk ve belirsizlik ortamı, yatırımları azaltıcı, bireyleri vehanehalkını ihtiyatlı tutum takınmasından dolayı tüketimi kısıcı, sonuçta büyümenin hızını düşürücü etkiye sahip. Buna dış finansman olanaklarının sınırlanmasını ve maliyetlerinin artmasını da eklediğimizde büyüme

ve istihdam yaratmada zorlanacağımız bir yıla adım atıyoruz demektir.

ENFLASYONA İVME: Yine kur artışından ve kurdan enflasyona geçişgenlikten dolayı enflasyonda fazla iyimser olamıyoruz.

CARİ AÇIKDÜŞMELİ: Büyüme veiç tüketimin hız kesmesi elbette dış açığa pozitif yansır. Ancak 2013'te milli gelirinin yüzde 7.1'i düzeyinde dış açık veren ve bunu finanse edebilen Türkiye'nin konjonktür gereğince önümüzdeki yıllarda bu açığı düşürmesi beklenir. Aksi takdirde küresel bazda daha fazla göze batacak ve kırılgan beşli arasında en ön plana çıkartılacak. Ama bu alanda da ilerleme sağlamak bir hayli zor olacak.

ZORLUK NEREDE: İç ve dış riskler büyüme ile cari açığın azaltılmasını gerektirirken, zorluk seçimlerin siyasetçiye bunun tersini yaptırmaya zorlamasından geliyor. Zaten siyaset çok baskın ve siyasi risklerin yönetimi gündemi işgal ediyor. Ekonominin yeniden gündeme gelmesi ve ele alınması ise seçim sonrasına kalıyor.

Kaderimiz değişmesine değişti ama bunun yönünü siyasi takvimden ve risklerden dolayı biz kendimiz

belirleyemiyoruz.

SONUÇ: "Başarı kadar başarısızlığa uğrayan bir şey yoktur." G.K. Chesterton

4.5 yıldır zirvedeydi 7 aydır dipte

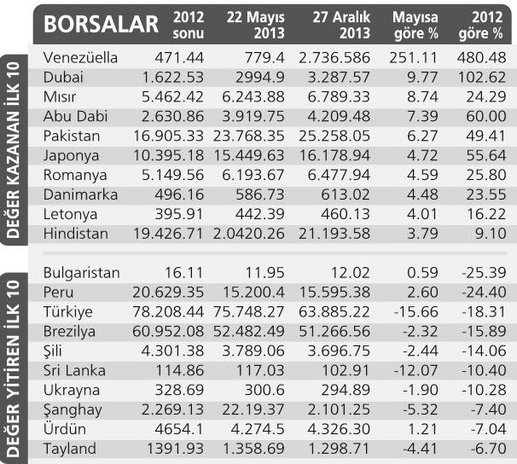

Türkiye mayıs ayına kadar gelişmekte olan diğer ülkelere finansal piyasalarda tur üstüne tur bindirdi. Bunun en somut örneği hisse senetlerinde yaşandı. 21 Kasım 2008'de 456.54 olan MSCI Gelişen Piyasalar Endeksi 22 Mayıs 2013'te 1.054 puandaydı. 4.5 yıla varan bu yükselişin primi yüzde 131'e vardı.

Buna karşılık İstanbul Borsası'nın endeksi aynı tarihlerde dolar bazında 1.23'ten 5.10 sente çıktı ve yüzde 314.6 arttı. Diğer gelişmekte olan piyasaları ikiye katladı. Toparlanma döneminin en hızlısı ya da en çok kazandıranı Türkiye borsasıydı.

Ancak 22 Mayıs sonrasında borsalar arasında en çok kaybettiren de Türkiye borsası oldu. Bitişikteki tablodan görülebileceği gibi Borsa İstanbul sıralamanın en sonunda. BIST 100 yüzde 18.3 değer yitirdi. Ancak daha gerçekçi karşılaştırmayı dolar bazındaki endeks verir. Bu da bizim borsanın 5.10 sent düzeyinden 2.97 sente indiğini ve yedi ayda yüzde 41.8 değer yitirdiğini gösteriyor.

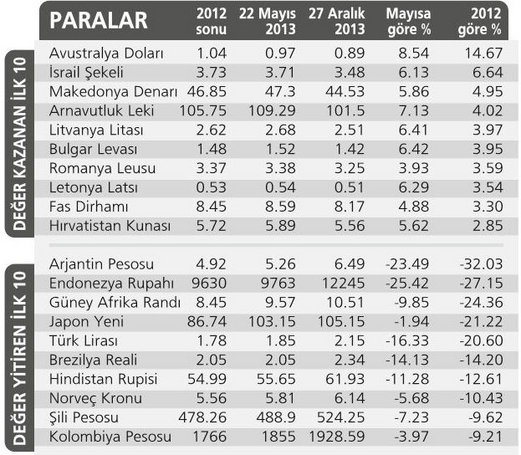

Aradaki farkın dolar bazına döndüğünde bu denli büyümesi TL'nin değer kaybından. Zaten mayıs sonrasında TL dolara karşı yüzde 16.4 değer kaybına uğradı ve dolara göre en çok değer yitiren üçüncü para birimi oldu. Birinci sırada Endonezya, ikinci sırada Arjantin ve dördüncü sırada Brezilya yer alıyor. En çok değer yitiren para birimlerinde kırılgan beşli arasına giren tek ülke ise Arjantin. Yine aynı dönemde hazine faiz oranları iki katına yükselen başka eşdeğer ülke de yok.

DÜNYA PİYASALARINDA 2013 YILININ ÖZETİ: YOLLAR AYRILDI