Asıl risk ABD ile gergin ilişkiler ve kredi notunun düşüşü mü?

Garanti Bankası'nın vefat eden Ekonomik Araştırmalar Müdürü Ali İhsan Gelberi'nin adını kâhine çıkartan Türkiye'nin kredi notlarının artacağını önceden bilmesiydi. Kasım 2012'deki Fitch'in ilk yatırım yapılabilir not artırımını da bilmişti. Ondan sonra bütün dikkatler ikinci yatırım yapılabilir notunu kimin ne zaman vereceğine çevrilmişti. Gelberi bunun tarihini Başbakan'ın ABD Başkanı Obama ile görüştüğü gün olarak koydu. Bunu da Twitter hesabından aylar önceden duyurdu. Tahmini 17 Mayıs'ta Moody's'in not artırımı ile doğrulandı.

İlerleyen haftalarda Gezi ve Suriye politikası nedeniyle hükümet ile ABD ilişkileri gerildi. Ali İhsan Gelberi bu kez Türkiye'nin asıl riskinin ABD ile gergin ilişkilerden kaynaklanabileceğini söylemeye başladı. Ona göre ilişkilerin gerilmesine Başbakan Erdoğan ın uyguladığı politikalar yol açtığına göre, önümüzdeki seçimlerde bunun bir yaptırımı olacaktı. Bu çerçevede Türkiye'nin reytingi nasıl mayıs ayında siyasi nedenlerle artırılmışsa yine aynı şekilde düşürülecekti. Bu tahminini Twitter'da korumalı ve sınırlı sayıda insana açık 2014 Öngörüleri hesabında açıkladı. Gelberi'ye göre seçimleri etkilemek için bir not düşüşü gündeme gelebilirdi. Bunun zamanlaması, piyasaları, ekonomiyi ve seçmen tercihini en çok etkileyecek şekilde 30 Mart'tan iki ay önce olmalıydı. Bu yöntemle şubat ayının ilk haftasını bulmuştu. Hatta, Twitter'a yazmadı ama tahmini bu not düşüşünün 3 Şubat Pazartesi günü piyasalar açıkken yapılacağı yönündeydi. Etkisi daha çok olsun diye böyle olmalıydı. Gelberi tahmininin tuttuğunu göremeden 17 Ekim 2013'te vefat etti.

NOTUN ÖNEMİ NEREDE: Geçen yaz aylarından yaptığı bu tahminler tuttuğuna göre ABD ile gergin ilişkiler Türkiye'nin asıl riski mi? Yaşanan diğer olayları ve çatışmalı durumları dikkate alınca bu iddiayı bir kenara koymak mümkün değil. Eğer geçen hafta sonunda Türkiye'nin reyting görünümü iddia edildiği gibi, telkinle veya belli bir plan çerçevesinde negatife çevrilmişse, bu son derece önemli bir gelişmedir. Çünkü devamı gelebilir. Aynı kuruluş veya bir başka derecelendirme kuruluşu önümüzdeki kritik süreçte Türkiye'nin reytingini düşürebilir. Bu önümüzdeki haftalarda olmasa bile, 30 Mart seçimleri sonrasında da gündeme gelebilir.

■ Çünkü bir seçim bittiğinde diğer seçimin kampanyası başlayacak. Hatta 2015 seçimleri de öne çekilebilir ve Cumhurbaşkanlığı seçimleri ile birleştirilebilir. Bu durumda siyasi atmosfer ve siyasi çatışma Türkiye'de tam bir egemenlik kurabilir.

■ Bu sırada gelişmekte olan ülkelerin aleyhine dönen dış konjonktür işlemeye ve Türkiye'yi de etkilemeye devam edebilir. Mesela 2012 yılında hisse senedi ve devlet iç borçlanma yoluyla 38.4 milyar dolarlık net dış sermaye girişi olmuşken, bu rakam 2013'te 20.6 milyar dolara düştü. Miktarının azalması bile yetti. Sonuçta kur ve faiz şokunu üst üste yedik.

■ Önümüzdeki dönemde böyle bir atmosferde en çok ihtiyaç duyulan şey dış kaynak akışının kesilmemesi ve devam etmesi olacak. Bu yılki dış borç ödemesi 76 milyar dolar, yanında ne kadar cari açık vereceksek o kadar daha bir ek kaynağa ihtiyacımız olacak. İşte reyting düşüşü bu kaynak bulmayı zorlaştırabilir, en azından maliyetini yükseltir.

■ S&P'nin yaptığı yatırım yapılabilir seviyenin bir altındaki kredi notunun görünümünü negatife çevirmek. Türkiye'yle bir anlaşması da yok. Bu nedenlerden dolayı görünümün negatife çevrilmesi sınırlı bir etki yapabilir.

■ Ancak Hazine ile anlaşması olan Moody's veya Fitch'ten birinin not düşürmesi çok daha etkili olur. Çünkü bu durumda Türkiye yatırım yapılabilir not seviyesini kaybeder. Bunun da bedeli yüksek olur ve bu bedel herkese çıkar.

SONUÇ: "Dünya bir tahterevallidir." Montaigne

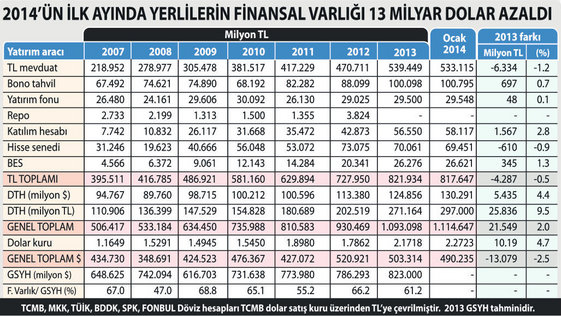

Döviz hesapları ilk kez 130 milyar dolar

Türkiye'den aralık ve ocak aylarında net bazda sermaye çıktı. Henüz aralık ayı ödemeler dengesi yayımlanmadı ama Merkez Bankası'nın haftalık verileri aralık ayında 635, ocak ayında da 1.836 milyon dolarlık net çıkış olduğunu gösteriyor. Hisse senetleri ve devlet iç borçlanma senetleri yoluyla iki aylık üst üste çıkış bundan önce haziran ve temmuz 2013'te yaşanmıştı. O zaman bu çıkışa yol açan temel etken FED'in parasal genişlemeyi azaltmaya hazırlanmasıydı. Aralık ve ocak aylarındaki harekette de yine aynı etki söz konusu. Bunun yanında 1 7 Aralık operasyonu ve yaklaşan seçimler de etkili. TL yüzde 24 kadar değer kaybetti. Daha fazla düşüşünü ise şok faiz artırımı önledi.

Bu küçük çaplı devalüasyon ve gelişmeler dengeleri yerinden oynattı, yerlilerin dövize yönelmesine yol açtı. Yukarıda yer alan tablodan izlenebileceği gibi, yerlilerin döviz mevduatı ocakta 5.5 milyar dolar birden sıçradı ve 124.8 milyar dolardan 130.3 milyar dolara çıktı. Döviz mevduatındaki artış yüzde 4.4 ü bulurken bu hesapların TL karşılığı ise yüzde 9.5 büyüdü. Çünkü ocak ayında TL değer kaybetti. Buna paralel olarak TL mevduatlarda 6.3 milyar lira azalma meydana geldi. Bu azalmada yıl sonu bilanço etkisi de olabilir ama yerlilerin TL mevduatları azaltırken döviz mevduatına bir miktar geçiş yaptıkları da kesin. Bu nedenle TL varlıklar azalırken finansal varlıklar içinde kayda değer tek artış döviz hesaplarında yaşandı. Yerlilerin toplam finansal varlığı kur artışının etkisiyle 13 milyar dolar azaldı.