Ne kadar döviz borcu o kadar kâr yazmış

Merkez Bankası 9 bini aşan reel sektör şirketlerinin 2006-2013 dönemindeki döviz borcunu araştırdı: İster büyük, isterse küçük şirket olsun fark etmemiş ama bu olanağı KOBİ’ler de kullanmış

Merkez Bankası’nın son Enflasyon Raporu’nda Türkiye’de şirketlerin yabancı para borçluluğu ve kur riski konusuna bir kutu ayrıldı. TCMB’nin Sektörel Bilançoları ve TBB Risk Merkezi verileri çerçevesinde 9 binden fazla şirketin bilanço, gelir tablosu ve borç bilgileri kullanılarak reel sektörün 2006-2013 yılları arasındaki döviz borcunun tam bir röntgeni çekildi. Ekonomide satışların yüzde 58.2’sini, ihracatın yüzde 72.5’ini ve yabancı para cinsi borçların da yüzde 40.1’ini oluşturan bu şirketlerin dövizde açık pozisyonları ve döviz riskleri profilleri ilginç sonuçlar ortaya çıkardı. Ortaya çıkan sonuçlar raporda yer aldığı ifadelerle şöyle sıralanabilir:

■ Türkiye’de reel sektör şirketlerinin yabancı para borçları yabancı para varlıklarından daha yüksek. Bu şirketlerin dövizdeki pozisyon açığı Ocak 2014’te 173 milyar dolardır.

■ Borç dolarizasyon oranı yüksek olmakla birlikte düşmekte ve borcun vadesi uzamaktadır. 2006-2013 döneminde satış ağırlıklı borç dolarizasyon oranı yüzde 55.1’den yüzde 44.3’e gerilemiştir. Toplam içinde ise uzun vadeli borcun payı 2006’da yüzde 76.1’den 2013’te yüzde 86.4’e çıktı.

■ Yüksek riskli olarak adlandırılan şirketler ki, bunların yaklaşık yarısı KOBİ, toplam döviz borcunun üçte birine sahipler. Bu gruptakilerin döviz borcunun hemen hemen tamamı uzun vadeli.

■ Yüksek net yabancı para cinsi borçlar, şirketlerin bilançolarını dış sermaye girişlerinde oluşabilecek ani duruş veya sermaye çıkışı karşısında kırılgan hale getirebilmektedir. Sermaye girişlerinde ortaya çıkabilecek bir aksaklık, kurunda oynaklığı artırmak suretiyle şirketlerin kârlılığında düşüşe ve yatırım iştahında bozulmaya neden olabilmektedir.

■ Ancak şirketler 2006-2012 döneminde ortalama olarak net kambiyo yani döviz kuru kârı elde ettiler. 2008 ve 2011 yıllarındaki kur şoku ise bu kârın düşmesine yol açtı. Yüksek riskli grupta yer alan şirketler ise 2011 yılında kambiyo zararı vermelerine karşılık diğer yıllarda elde ettikleri yüksek kâr bunu fazlasıyla telafi etti. 2006-2012 döneminde ortalama olarak en yüksek kambiyo kârını en yüksek riskli gruptaki şirketler yaptı. Bu grubun kâr marjı yüzde 1.82, orta risklilerin yüzde 0.97 ve düşük risklilerin yüzde 0.39 oldu. Anılan dönemde kur oynaklığına rağmen kur riski alanlar, hatta bu riski en yüksek düzeyde alanlar, bu faaliyetlerinden kâr elde ettiler.

■ Şirketlerin net kambiyo kârı ile döviz borcu finansal giderleri arasında yüzde 89 gibi yüksek bir paralellik hesaplandı. Bu bulgular, yüksek riskli grupta yer alan şirketlerin yabancı para varlıklara sahip olmaları ve mal-hizmet alışverişinden doğan kur kaynaklı net kambiyo kârı elde etmeleri suretiyle döviz borcuna ilişkin kur risklerini dengelemeye yöneldiklerini ima etmektedir. Bu görüş, 2013’te yüksek riskli grupta yer alan şirketlerin yüzde 54’ünde net kambiyo kârlarının finansal giderlerinin yarısından fazla olduğu bilgisiyle de desteklenmektedir.

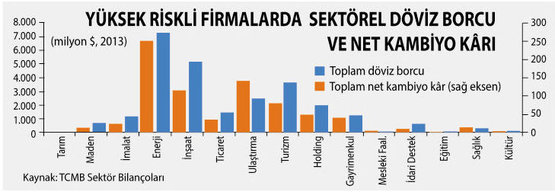

■ Sektörel düzeyde döviz borcu yüksek olanların net kambiyo kârı da yüksek. Holding şirketleri ile enerji, inşaat, turizm sektörlerinin her birinde döviz borcu 2 milyar doların üzerinde.

■ 2012 verilerine göre dövizde en riskli grup tanımına uyacak toplam 396 adet şirket belirlendi. Bunların 80’i imalat, 74’ü turizm, 68’i inşaat, 49’u ticaret ve 40’ı enerji sektörüne ait.

■ İncelemede ortaya çıkan bir başka ilginç sonuç da en riskli grupta yer alan şirketlerin ortalama döviz borcu 31.9 milyon dolar ve tamamına yakını uzun vadeli.

■ İhracat geliri olmayan veya sınırlı olan şirketlerin önemli oranda döviz cinsinden borçlandıkları ve ilk bakışta kur riski taşıdıkları algılanıyor. Verilere daha yakından bakıldığında ise yüksek riskli grupta yer alan ve döviz borcu yüksek olan şirketlerin ortalama net kambiyo kâr marjlarının diğer şirketlere kıyasla yüksek olduğu görülmektedir.

■ Net kambiyo kârlarının yabancı para finansal giderlerini karşılama oranı düşük olan en riskli gruptaki şirketlerin nakit tutma eğilimlerinin oldukça güçlü olduğu tespit edilmiştir.

■ Ayrıca sektörler düzeyinde bakıldığında, dolar borcu görece yüksek olan sektörlerin önemli bir kısmında yabancı para cinsi gelir olarak sınıflanmayan ancak yabancı para üzerinden fiyatlanan ve gelir elde edilen faaliyetlerinin bulunduğu görülmektedir.

■ Mevcut veri seti çerçevesinde elde edilen bulgular, Türkiye’de reel sektörde faaliyet gösteren şirketlerin sahip olduğu kur riskinin makro verilerin ima ettiğinden daha sınırlı olabileceğine işaret etmektedir.

SORUN KÂR ETME SORUNU: Bu araştırma gösteriyor ki, şirketlerin kârı yetersiz ve sermaye birikimi zayıf. Bu nedenle boçlanmaya ve dış kaynağa ihtiyaçları yüksek. Konjonktür ve kur düzeyi de uygun olunca, şirketler dövizle borçlanmaya ağırlık vermiş.

Buna karşılık satışlarını artırdıkları ve borcun vadesini uzattıkları için de, bu konudaki risklerini zaman içinde azaltmışlar.

Kur riskine karşı kullandıkları hedge mekanizması ise kambiyo kârı elde etmek. Döviz geliri ve dolayısıyla böyle bir kârı olmayanların önlemi ise likit varlık tutmak.

Sanıldığının aksine KOBİ’ler de döviz borçlanmaya açık ve bu işten kâr elde etmeyi beceriyorlar. Şirketler kâr edememe sorununu ve finansal kaynak ihtiyacını bir ölçüde dövizle borçlanarak ve dövizde açık pozisyon alarak çözmeye çalışmış. Başarılı da olmuşlar. En azından 2013 yılına kadar. Bugüne kadar böyle gelmiş. Bundan sonra da böyle gidip gitmeyeceği ise ayrı bir konu.