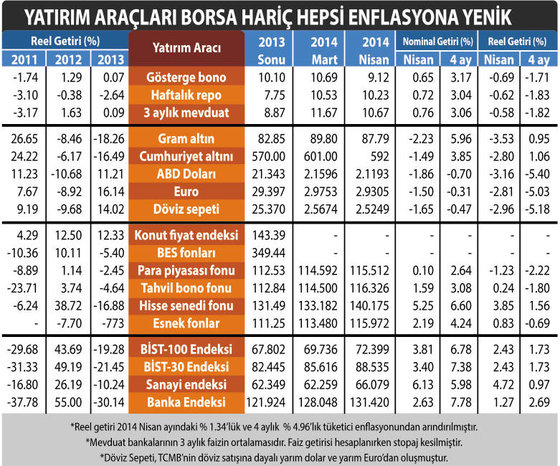

Türkiye'yi sürükleyen bir faiz indirimi bir de Kore dopingi

Son açıklanan nisan enflasyonu beklenenden yüksek çıktı ve yıllık bazda çift haneli rakamlara dayandı. Mayısta tavan yaptıktan ve muhtemelen çift haneli rakamları görmesinin ardından hazirandan itibaren matematiksel bir düşüş kolaylaşıyor. Kur etkisi de giderek zayıflıyor. Bu zayıflama üretici fiyatlarında nisan ayında kendini gösterdi. Birkaç aylık gecikmeyle tüketici fiyatları üzerinde kendini hissettirebilir.

■ Ancak yağışlar iyi gitmedi, üstelik baharda don vurgunu yedik. Bu yıl meyve ve sebzeyi üretimin düşmesinden dolayı daha pahalı yiyeceğiz. Gıdadaki arz sıkıntısı yılın ikinci yarısında enflasyondaki düşüşü sınırlayacak gibi.

■ Bu arada kurun yeni bir sıçrama yaşamaması da gerekli. Kur ne kadar sıçrarsa enflasyon da o kadar yükselebilir.

■ Ayrıca enflasyonun düzeyi hükümetin kamusal mal ve hizmetlere ne kadar zam yapacağına da bağlı. Kur artışından dolayı doğalgaz ve elektrik fiyatlarının yükseltilmesi ihtiyacı doğmuştu. Fakat yerel seçimler nedeniyle bu ertelendi. Seçim sonrasında ise kur düşüşü hızlandı. Yani kur artışından kaynaklanan zam ihtiyacı kısmen azalmaya başladı. Geçmişten kaynaklanan bu zammın önümüzdeki dönemde yapılması enflasyonu daha yükseltecek ve beklentileri kötüleştirebilecek. Bütçe izin verdiği ölçüde bu zammın tutulması ve TL’nin değerlenmesi ile takas edilmesi halinde ise enflasyon cephesinden daha iyi haberler alabiliriz.

■ Kısaca enflasyonda asıl kötü dönemi geride bıraktık ve bundan sonrası nispeten daha kolay ve daha iyi olabilir.

Enflasyondaki yükselme yanında özellikle yabancı raporları Türkiye’nin büyümesinin düşeceğini tahmin ediyor. En son OECD Türkiye’nin 2014 büyüme tahminini yüzde 3.8’den yüzde 2.8’e indirdi. Dünya Bankası ve IMF gibi kurumların beklentileri de yüzde 2.3-2.4.

Piyasaların satın aldığı 4 beklenti

Enflasyondaki gerçekleşmelere ve büyüme beklentilerine bakınca finansal piyasalardaki iyimserliği anlamak zorlaşıyor. Piyasalar acaba neyi satın alıyor?

1-Son yıllardaki eğilim ocak-mayıs arasında yılın tümünde olabilecek gelişmelerin pozitif kısmını satın almaktı. Kötü beklentilerin satışı ise mayıs ve sonrasına bırakılırdı. Uluslararası kuruluşların büyüme beklentilerine göre Türkiye'de satın alacak pek bir şey olmasa gerek. Ama büyümenin gücü yüzde 4 civarında bir milli gelir artışına işaret ediyor. Bu kurumların tahminleri geriden geliyor.

2-Siyasi istikrarın bozulmayacağının tahmini beklentileri pozitifleştirdi ve risk iştahını artırdı.

3-Yapılan siyasi müdahalenin ardından Merkez Bankası'nın faizde ölçülü ve kademeli bir düşüş yapabileceklerini kabul etmesi de risk iştahını artırdı. Hatta piyasalar 1.5-2 puanlık bir politika faiz indirimini fiyatladı.

4-Dünya borsalarının ortalamalarını yansıtan MSCI endekslerinde haziran ayında değişiklik yapılması ve Güney Kore ve Tayvan'ın gelişmekte olan piyasalar endeksinden çıkartılarak gelişmiş piyasalar endeksine dahil edilmesi bekleniyor. İki ülkenin endeks içindeki ağırlığı yüzde 28. Yerine neyin konulacağı bilinmiyor ve konuşulmuyor. Gelişmiş piyasadan buraya alınacak piyasa da olabilir, yeni katılım da. Ancak piyasalardakilerin bütün dikkati ortaya çıkacak yüzde 28'lik boşluğun geride kalanlara dağıtılacağına odaklanmış. Türkiye'nin endeksteki payı yüzde 1.5. Mevcut payların artırılması durumunda Türkiye hisselerine yabancılar tarafından yeni alımların gelmesi gerekir. İşte bir kısım yatırımcılar bunu şimdiden yapıyor. Bakalım bu beklentinin ne kadarı gerçekleşecek?

SONUÇ: "Tahmin edilenden çok daha fazlası keşfedilmiştir bile." Goethe