Perşembe günkü kararla yola ya tamam ya devam

Avrupa’daki deflasyon korkusu yeni bir parasal genişleme paketini gündeme getirdi. Önceki iki paketin toplam tutarı 1 trilyonu hafif aşarken yeni paket için trilyon Euro sözü edilmesi, dünyada risk alma iştahını güçlendirdi. Küresel piyasalar bu sayede mayıs ayını kırılma yaşamadan atlattılar.

■ MSCI Dünya Endeksi 1.715 puana yükseldi ve 11 Ekim 2007’deki 1.686’nın da üzerine çıkarak tüm zamanların rekorunu kırdı. Bu endeksi en çok destekleyen ABD hisse senetlerinin göstergesi S&P 500 1.924’le tarihinin en yükseğine çıktı. 2009’daki dibe göre MSCI Dünya Endeksi yüzde 150.7, S&P-500 yüzde 188.5 prim yaptı.

■ Avrupa hisselerini temsil eden EuroStoxx 600 ise 345’e çıktı. Bu rakam küresel kriz öncesindeki 401 puanın altında. Avrupa hisselerinin 2009’daki dip düzeyine göre primi ise yüzde 122.

■ MSCI Gelişen Piyasalar Endeksi Nisan 2011’de 1.212 puanla kriz sonrasının en yükseğine çıktı. Buradaki primi yüzde 171.8’i buldu ama kriz öncesindeki 1.345 puanlık rekor düzeyini yakalayamadı. 30 Mayıs’ı 1.043’ten kapatan endeksin Ekim 2008’deki dibine göre primi yüzde 134. Nisan 2011’deki tepe noktasına göre kaybı ise yüzde 14.6.

■ Gelişmiş piyasalarla gelişen piyasaların performansı farklı. Gelişmişler krizden sonra yakaladıkları ana yükseliş trendini sürdürüyor, gelişenler ise 2011’de kırılma yaşadılar.

■ Türkiye borsası geçen yılın 22 Mayıs’ına kadar yükseldi ve krizdeki dip noktasına göre yüzde 346.6 prim yaparak gelişen piyasalar endeksini ikiye katladı. Kriz sonrasının en yüksek primini yapan borsası oldu.

■ Ancak hesaplama bu mayıs sonuna göre yapılınca getiri yüzde 279’a iniyor. En son 80 bin puana dayanmasına karşılık BİST 100 halen geçen yılki düzeyinin yüzde 15 aşağısında. Geçen mayıstan beri negatif yönde ayrışan Türkiye borsası son aylarda bu farkı kapatmaya başladı. Mayıs ayında MSCI Gelişmiş Piyasalar yüzde 1.6, Gelişen Piyasalar yüzde 3.9 artarken, BİST 100 yüzde 7.3 yükseldi. Yıl başına göre ise BİST yüzde 17 artış kaydederken, MSCI Gelişen Piyasalar yüzde 3.1, MSCI Gelişmiş Piyasalar yüzde 4 arttı.

Beklenti ne ölçüde karşılanacak

■ Küresel piyasalarda risk iştahını artıran ve mayısı kâr realizasyonsuz geçirten ana etken Avrupa Merkez Bankası’nın ECB parasal genişlemeye gideceği beklentisiydi. ECB Başkanı Draghi “Gelecek toplantı” diyerek 5 Haziran Perşembe günkü banka toplantısını işaret etmişti. Burada birden çok araç sahaya sürülebilir. Faizlerin düşürülmesi, küçük şirketlere kredi açılması, tahvil alımına başlanması masaya konulabilir.

■ ABD’de ise mayıs ayı tarım dışı istihdam verileri açıklanacak. Son ekonomik veriler büyümenin yavaşlaması yönünde ve faizleri geçen yazdan beri en düşük düzeyine indirdi. Hazine faizlerinin hızla gerilemesi sığınılacak liman fonksiyonundan da kaynaklanabilir. Açıklanacak veriler ve ECB’nin kararına göre bu hafta iyileşmenin devamı da gelebilir, oynaklığın artması ve kırılmaların yaşanması da olası.

■ İçeride ise Merkez Bankası ve hükümet gerginliği, Başkan Başçı’nın Bakanlar Kurulu’na yapacağı sunum yanında salı günü açıklanacak mayıs enflasyonu ile gündemde kalmaya aday. İç gelişmelerin kısmi bir etkisi olsa da dış kaynak bağımlılığı nedeniyle Türkiye ekonomisi ve piyasaları için asıl belirleyici sermaye hareketleri olacak.

■ Bu açıdan düğümün çözümü dışarıda, ECB ile Draghi’nin elinde. Perşembe çıkacak karara göre ya “Tamam” ya “Devam” denilecek. Bu da açılacak paketin beklentileri ne ölçüde karşılayacağına bağlı. Genelde beklenti yaratılmışsa pek karşılanmaz. Karşılansa da piyasa beklentiyi almayı gerçekleşmeyi satmayı sever. Satışların önünü ise beklenti ötesine geçen daha radikal bir paket kesebilir.

SONUÇ: “Talihsizlikler, kendileri için açık bırakılan kapıdan içeri girerler.” Çek atasözü

Borç varlığın yarısına geldi

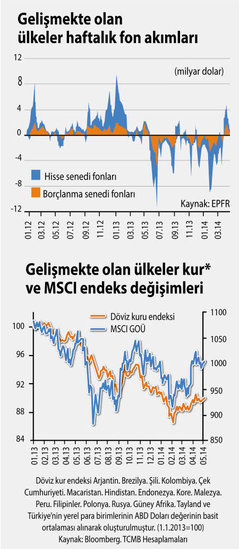

Bitişikte yer alan veriler geçen hafta yayımlanan Merkez Bankası'nın Finansal İstikrar Raporu'dan alındı. Gelişmekte olan ülkelere yönelik fon akımlarının seyri, bu ülkelerin döviz kuru ve borsalarının performansı görülüyor. Sermaye çıkışının bu piyasaları dalgalandırdığını, son dönemde olduğu gibi, sermaye girişlerinin piyasaları yükselttiğini ve para birimlerini de değerlendirdiğini görebiliyoruz.

En altta ise IMF verilerine dayanılarak 2008-2013 arasında bazı ülkelerin boçlu-luğunu karşılaştırmış. 5 yılda Türkiye'nin kamu borcu milli gelirin yüzdesi olarak 4.1 azalmış, buna karşılık hanehal-kının borcu yüzde 7.1, reel sektörün borcu da yüzde 11.4 büyümüş. Bankaların kredi büyümesi yüzde 24.2. Türkiye seçilen ülkeler arasında Çin'den sonra en çok borçluluğu artan ülke.

Hanehalkının fi-nansal borçları 371.4 milyar, varlıkları ise 730.1 milyar liraya ulaşmış. Bu da borcun varlıkların yarısı düzeyine yükseldiğini ortaya koyuyor.