AB'nin nihai kaderinde son sözü stres testi köyler

Son iki ayın sürükleyici konusu Avrupa Merkez Bankası ECB’nin yeni bir parasal genişleme paketi geçen hafta açıldı. Beklentileri karşıladığı için de ilk aşamada sert satışlara yol açmadı. Açıklanan parasal genişleme paketine finansal piyasalar iki farklı tepki gösterdi.

- Riskli varlıklar ve borsalar pozitif tepki verdi. Normalde kâr realizasyonuna gitmek yerine yeni alımlar geldi. Bu tepki, Avrupa’da parasal genişlemeyle ortaya çıkacak yeni kaynakların teşvik ve zorlamayla reel sektöre yönlendirilmesinin, riskli varlık sınıfına ve bu arada gelişmekte olan ülke piyasalarına yarayacağına işaret.

- Euro/dolar paritesi önce beklendiği gibi düşüş, yani Euro’nun değer kaybı yönünde tepki verdi. Ama paketin detaylarının daha iyi anlaşılması ve ek tedbirler getirilebileceğinin de açıklanmasıyla kaybını geri aldı. Kararın açıklandığı gün parite, 1.36’ların ortasından1.35’e kadar düşmesine karşılık toparlanarak eski düzeyine geri döndü. Euro’nun faizi düşürülmesine karşılık değeri düşmedi. Bu da ECB’nin açıklamadığı ve örtük bir hedefi olduğu Euro’nun değer kaybetmesi isteğinin şimdilik pek gerçekleşmeyeceğine, paketin eksik kalan kısımlarının tamamlanmasını bekleyebileceğine işaret ediyor.

PAKETİN DEVAMI: Zaten karar sonrasındaki basın toplantısında ECB Başkanı Mario Draghi “Yapacaklarımız bu noktada bitmedi. Politika duruşunda gevşeme, aktarım mekanizmasında iyileştirme ve gerekirse alışılmışın dışında araçları kullanabiliriz” dedi. Küçük ve ortaboy şirketleri desteklemek amacıyla varlığa dayalı menkul kıymet alımı için de hazırlık yapılıyor. Paketin henüz tamamlanmadığını, Başkan Draghi’nin bu hafta Almanya Başbakanı Angela Merkel ile görüşecek olması da gösteriyor. ECB’nin ve Draghi’nin parasal genişleme yolunda yapmak istediklerine en çok AB’nin lideri Almanya’dan ve enflasyon konusunda geçmiş tecrübeden dolayı Bundesbank’tan direnç geliyor. Görüşmede bu direnç aşılmaya çalışılacak.

ETKİSİ NE OLUR: Açıklanan paketin mevcut haliyle bile, beklentileri yönetmek, bankalara ve piyasalara yol göstermek adına mutlaka belli etkisi olacaktır. Nasıl ki, 2011 Avrupa krizinde ECB 500’er milyar Euro’yu aşan iki büyük uzun vadeli düşük faizli kredi paketi açmış ve bankaların batmasını önlemişse, şimdi bu adımın devamı niteliğinde ikinci adımı atıyor. O zamanın acil sorunu bankaların yaşatılması, ülke borçlarının yüzdürülmesi ve finansal piyasaların kaos ortamına girmemesiydi. ECB ortaya çıktı ve sermaye benzeri bir kredi ile bankalara destek oldu, yapısal reformlar için zaman kazandı. Kamu borç sorunu hafifletildiği gibi, bankalar biraz daha iyileşti, resesyondan pozitif büyümeye geçildi.

STRES TESTİ BELİRLER: Aradan geçen zamanda seçimler yapıldı ve yapısal önlemlerin alınması için daha uygun bir ortam oluştu. ECB ikinci adımı ile bankalara gerçek fonksiyonlarını yerine getirmelerini, reel sektöre kredi açmalarını istiyor. Bunun altını kalın çizgilerle çiziyor. Hatta kredinin yüzde 7’si benden diyor. Böylesine güçlü bir yönlendirme ve teşvike rağmen Avrupalı bankaların kredi musluklarını gevşetmesi, risk almaları biraz daha zaman alabilir. Çünkü AB bankalarının önünde aşmaları gereken çok önemli bir eşik var. O da ekim ayındaki stres testlerinden geçmek. Yeni sermaye ihtiyacı çıkmasın, sermaye yeterlilik rasyosu tutsun ve yükselsin diye bankalar bilanço küçültme ve varlık satışına yöneliyor. Ancak bu durumun para politikalarını yapanlar tarafından da biliniyor olması gerek. Zaten paketin açık uçlu olması, devamında başka önlemlerin alınacağının belirtilmesi de bundan.

SONBAHARA KÖPRÜ: Paketin sonbahar yerine ilkbaharda açıklanmasının bana göre nedeni ise mutlaka ECB’nin bir şeyler yapmak zorunda olmasından kaynaklanıyor. Malum deflasyon korkusu ve büyümenin bebek adımlarıyla ilerlemesi. Paketin yararı ve yatacağı sonuç da burada. Zaman kazandırmak, asıl yapısal sorunlar ele alınana kadar beklentileri canlı tutmak. Bu açıdan paket sonbahara kadar mevcut durumu taşıyacak bir köprü görevi de görebilir. Devamı, yapısal önlemlerle getirildiğinde, bankalara gerçek bir stres testi uygulandığında ve bunun sonucunda sermaye eksiklikleri giderildiğinde, paket istenen orta vadeli sonuçları da verebilir.

SONUÇ: “Aş tuz ile tuz ölçüyle.” Türk atasözü

Bireysel emeklilik fonları ilk kez yatırım fonlarını geçti

Avrupa’yı ekstra kötüleşmeler yaşanmadan sonbahara kadar taşıyabilecek köprünün kurulmasından en çok yararlanacak ülkelerden biri de Türkiye. Çünkü dış finansmana aşırı bağımlı bir ekonomi ve dış kaynak ihtiyacının üçte ikilik kısmını Avrupa bölgesinden karşılıyor. Yeni parasal genişleme ve faiz oranlarının düşürülmesi Türkiye’ye daha rahat finansman ve daha düşük maliyet olarak yansıyabilir.

Bu durum hem sermaye girişlerini destekler ve yabancı portföyünü artırır, hem de tüm finansal varlıkların değerini yükseltir. Faizin düşmesi, TL’nin değerlenmesi ve varlık fiyatlarının yükselmesi gündeme gelebilir.

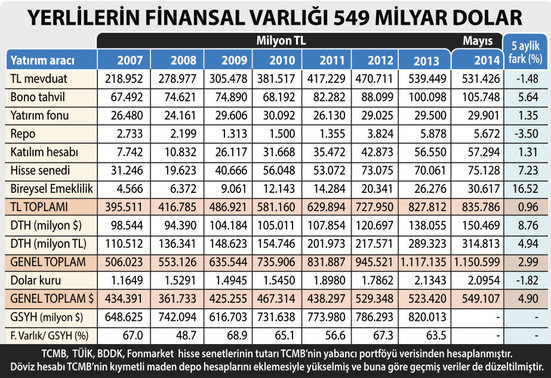

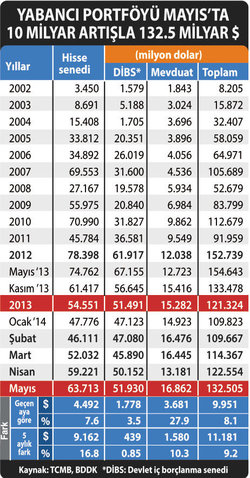

YABANCI PAYI ARTTI: Yerlilerin finansal varlıkları ve yabancıların portföy yatırımları da buna paralel artmaya aday. Son dönemin en düşük düzeyine 109.6 milyar dolarla şubat ayında inen yabancı portföy yatırım stoku üç aydır artışta. Mayıs ayında 132.5 milyar dolara yükselen yabancı portföyünde en büyük artış hisse senetlerinde. 23 milyar dolarlık artışın 17.5 milyar doları hisse senetlerinden geliyor. Burada da hem yatırım artışı hem de değer artışı devreye girdi. Hisse senedi değerinin yükselmesi yanında yabancıların borsadaki payları yüzde 61.23’ten yüzde 63.99’a çıktı. Bu da son üç ayda 2.5 puandan fazla pay artışı demek.

BES 30 MİLYARI AŞTI: Mayıs sonu itibarıyla yerleşiklerin finansal sistemdeki toplam likit varlığı 550 milyar dolara vardı. Dolar bazında yılbaşına göre artışı yüzde 4.9. Bu artış hem döviz yatırımlarının artışından hem de doların değerinin yılbaşına göre TL karşısında yüzde 1.8’e varan düşüşünden kaynaklanıyor. Yerlilerin TL bazındaki finansal varlıklarının beş aylık artışı sadece yüzde 1. Halbuki aynı dönemde tüketici enflasyonundaki artış yüzde 5.4.

Eğer ECB’nin paketi, finansman kanalıyla Türkiye’yi destekleyecek olursa önümüzdeki dönem TL varlıkların değerlendiğini, yerlilerin varlık artışının hızlandığını görebiliriz.

Yerlilerin varlık kalemleri arasında bireysel emeklilik fonları ile yatırım fonları arasındaki fark kapandı. Bireysel emeklilik fonlarının toplam tutarı ilk kez yatırım fonlarını geçti ve 30.6 milyar liraya yükseldi. Yatırım fonları 1988 yılından beri faaliyette, bireysel emeklilik fonları ise 2003’te kuruldu.