Oynaklığı yüksek ara dönem

Küresel piyasalar geçen hafta ciddi bir sarsıntı yaşadı. ABD büyümesi beklenenden yüksek çıktı. İkinci çeyrek yüzde 2.9 yerine yüzde 4 gerçekleşirken, birinci çeyrek daralması ise yüzde 2.9’dan yüzde 2.1’e indirildi. 2013 büyümesi de yüzde 1.9’dan 2.2’ye revize edildi. Pozitif yönlü bu düzeltmeler ve gerçekleşmelerin açıklandığı gün ABD merkez bankası FED’in faiz kararı toplantısı yapıldı. Açıklama metni genel anlamıyla piyasa dostuydu ama yeni olarak enflasyon faktörünün altı çizilmeye başlanmıştı. “Kalıcı bir şekilde düşük kalma ihtimali azaldı” denilerek bundan sonraki kararlarında enflasyon rakamlarına da bakacaklarını belli ettiler. Üstüne üstlük Başkan Yellen döneminde kararlara muhalif kalan ve ilk şerh koyan da çıktı. ABD’nin son açıklanan enflasyonu yüzde 2.1 ile uzun vadeli hedefle aynı düzeye yükseldi.

DOLARIN YÜKSELİŞİ:

Güçlü büyümeyi, enflasyon eklemeli ve şerh imzalı FED kararı izleyince ve bir gün sonrası da istihdam verileri geleceğinden başta ABD piyasaları olmak üzere küresel piyasalar faiz artırımının erkene çekilmesinden ürktü. Üst üste üç korkulu ve türbülanslı gün geçirdi. Nihayet 1 Ağustos günü ABD tarım dışı istihdam verisi temmuzda 233 bin yerine 209 bin gerçekleşti, işsizlik oranı da yüzde 6.1’den yüzde 6.2’ye çıktı. Piyasalar zayıf saydıkları bu veriyle derin bir nefes aldılar. İçinde bulundukları yapının başlarına yıkılmasından şimdilik kurtardılar ve kayıplarını da kısmen telafi ettiler.

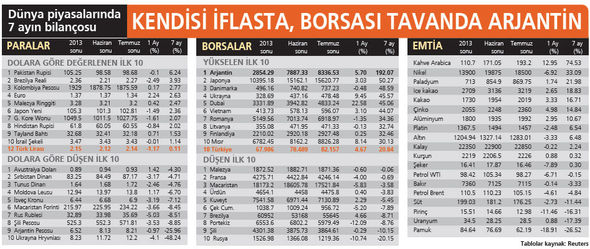

Gelişmiş borsaları izleyen MSCI Endeksi son iki günde yüzde 2.5 değer yitirdi. 4 Temmuz’da 1.766 puanla rekor düzeyine çıkan bu endeksin son bir aylık kaybı yüzde 3.4 oldu.

Gelişen borsaları izleyen MSCI Endeksi de son iki günde yüzde 2.2 düştü. 30 Temmuz’da 1.085’e çıkarak tarihinin en yüksek dördüncü zirvesini gören endeksin düşüşünde gelişen piyasa kurlarının değer kaybı önemli rol oynadı.

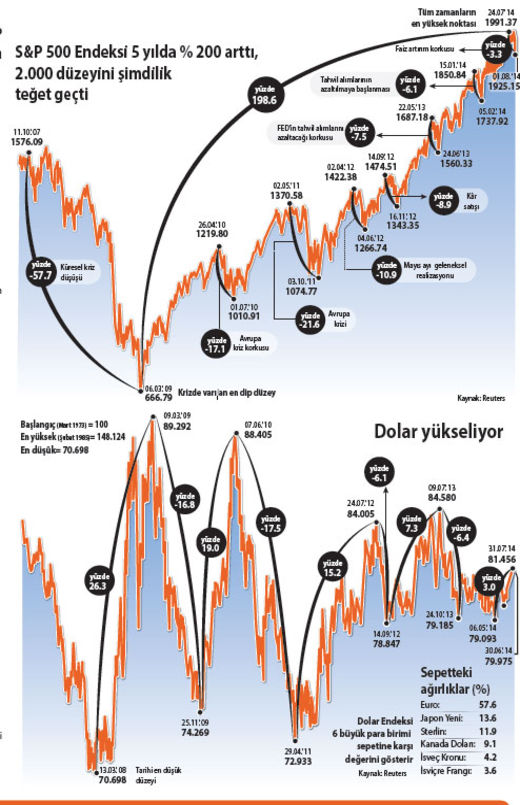

ABD ekonomisindeki toparlanma FED’in faiz artırımını öne çekerken, aynı zamanda ABD Doları’nı da değerlendirdi. Doların altı büyük para birimi karşısındaki değerini ölçen Dolar Endeksi son iki günde yüzde 2.5 arttı. 81.456’ya çıkan endeksin son dip noktası olan 79.093 düzeyine göre artışı ise yüzde 3’ü buldu.

Küresel piyasalarda yaşanan sarsıntı ABD ekonomisindeki toparlanmaya paralel faizin normale dönmesinden ve doların güçlenmesinden kaynaklı olunca, altına pek yaramadı. Doların tahtını yeniden sağlamlaştıracak olması karşısında altın bütün jeopolitik risklere rağmen geçen hafta düştü. Altının onsu 10 Temmuz’da 1.345 dolar iken geçen hafta düşüşünü sürdürerek 1.280 dolara indi.

Geçen hafta gördük ki, ABD hazine kâğıtları ve doların güçlenmesi karşısında finansal ve reel bütün şişen varlık fiyatları, ülke paralarının değerleri, borsalar ve emtia fiyatları hizaya gelmeye, normal değerlerini bulmaya hazır. ABD para politikası ile faizleri ve para birimi ne ölçüde normalleşirse, küresel piyasalar da o ölçüde normalleşecek. Aşırı bol para ve aşırı düşük faiz ortamına göre oluşmuş fiyatlar düzelecek ve yeni duruma ayak uyduracak. Doğal olarak bu da sarsıntısız, türbülanssız olmayacak.

Eğer önümüzdeki haftalarda açıklanacak ekonomik veriler güçlenmeye işaret etmeye devam ederse, bu durum FED’i bir an önce faiz artırmaya zorlar. 2015’in sonları yerini başları alabilir. Nitekim FED toplantısı ardından konuşan Dallas FED Başkanı Richard Fisher “Güçlü ekonomik veriler ve enflasyon göstergeleri FED’i ilk faiz artırımına belirgin derecede yaklaştırdı” dedi. Bu konuda 21 Ağustos tarihindeki Jackson Hall toplantısı belirleyici olabilir. FED bu toplantıda faiz artırım sürecindeki yol haritasını açıklayabilir.

30 Temmuz’daki FOMC toplantısında ise Philadelphia FED Başkanı Plosser de varlık alımları sona erdikten ancak hatırı sayılır bir süre sonra faiz artırımlarının başlayabileceği görüşüne şerh koydu. Tutanaklar 20 Ağustos’ta açıklandığında konunun yeniden gündeme gelmesi ve önümüzdeki toplantılarda şerh koyanların sayısının artması beklenebilir. Bu tarihler yaklaştıkça beklentiler artarken piyasalarda oynaklık da yükselebilir.

Türkiye’de ise gündem daha da yoğun. Öncelikle bir cumhurbaşkanlığı seçimi yapılacak. Ardından sonuca göre yeni bir hükümet kurulacak. Bunun belli bir gürültü patırtısı olabilir. Bunun yanında 8 Ağustos yani bu hafta sonu piyasalar kapandıktan sonra Moody’s’in Türkiye notu kararı açıklanacak. Not düşüşü beklemiyorum. Ayın 27’sinde de TCMB faiz kararı için toplanacak. Merkez Bankası faiz indirmek istiyor. Bu isteğin yerine getirilmesi de, yoğun ağustos ayı trafiğinin kazasız belasız atlatılması da, yurtiçindeki siyasi gelişmelerden çok küresel piyasalarda atmosferin bozulmamasına bağlı.

Aşırı bol likidite ve aşırı düşük faizde yolun sonuna ya geldik ya da çok yaklaştık. Bu nedenle piyasalar en iyi dönemini yaşamış ve beklemeye koyulmuş olabilir. Bundan sonrası kısa vadede daha iyi olamayabilir. Olsa olsa yeni döneme uyumu beklerken oynaklığın artacağı ve türbülansların sıklaşacağı bir dönemi yaşayabiliriz. Geçen hafta yaşadıklarımız böyle bir dönemin ilk perdesi gibi.

SONUÇ: “Perşembenin gelişi çarşambadan bellidir.” Türk atasözü