Enflasyonu yüzde 9.1’den yüzde 3.2’ye indiren ve kendine yüzde 2 enflasyon hedefi koyan ABD merkez bankası Fed için faizin zirvesi yüzde 5.25-5.50’de görüldü. Artık ABD’de faiz artırımını konuşan yok. Fed başkanı Jerome Powell bu yönde geçen hafta sonu bir şeyler söyledi ama piyasalar takmadı bile.

➔Piyasaların temel beklentisi mayısta başlayarak Fed’in 5 kez çeyrek puanlık faiz indirimine gideceği yönünde. İndirimin martta başlamasına ise yüzde 60 prim veriliyor.

➔Fed’in yapacağı bu indirimlerin, enflasyonun düşmesi ile reel faizde oluşan köpüğün alınması ve yüksek reel faizden ekonomiyi korumak şeklinde yorumlanıyor.

➔Çünkü 1.25 puana varacak indirimle politika faizi yüzde 4-4.25 bandına gelirken enflasyonda düşüş devam ederse 1-1.5 puanlık reel faiz devam edecek.

ENFLASYON DÜŞECEKSE FAİZ DE…

➔Yüzde 5.25-5.50 politika faizini yüzde 3.2’lik enflasyondan arındırdığımızda yüzde 2.1 oranında reel faizle karşılaşıyoruz. Gerçekte ABD ekonomisi için oran yüksek.

➔Bitişikte grafikte görüldüğü gibi, 2008 krizinde kısa bir süre yüzde 2’nin üzerine çıkan reel faiz var ama sonrasında negatife düşmüş.

➔Zaten orta ve uzun vadede ABD ekonomisinin taşıyabildiği reel faiz ortalaması yüzde 1.1 düzeyinde. Şimdi yüzde 2.1’e çıkan reel faiz, enflasyonun düşüşünü sürdürmesi halinde daha yükselecek. Fed’in faiz artırmasa da reel faizler artacak.

➔Yüzde 2 ve üstü reel faizleri uzun vadeli büyümesi oranı yüzde 2-2.5 olan ve enflasyonu yüzde 2’ye doğru inen bir ekonominin taşıması zor. Sırf faizler yüksek olduğundan ekonominin resesyona girme ihtimali artar.

➔Bu nedenledir ki şahin kanattan Fed’in yönetim kurulu üyesi Christopher Waller’in geçen hafta “Enflasyondaki düşüş devam ederse birkaç ay daha... üç ay, dört ay, beş ay... sırf enflasyon düşük olduğu için politika faizini düşürmeye başlayabiliriz” demesi çok etkili oldu.

➔Yeter ki kış mevsimi sert geçmesin ve enflasyonu enerji fiyatları yoluyla tetiklemesin. Ancak o durumda dahi faiz artırımı gündemde yok. Sadece faiz indiriminin zamanı ötelenebilir o kadar.

DOLARIN KAYBI SÜREBİLİR

➔Faizi zirveyi gören ve düşüşe geçen bir para birimi olarak dolar değer kaybediyor. Dolar Endeksi’nin ekimin son haftasından bu yana değer kaybı yüzde 3.1’i buldu.

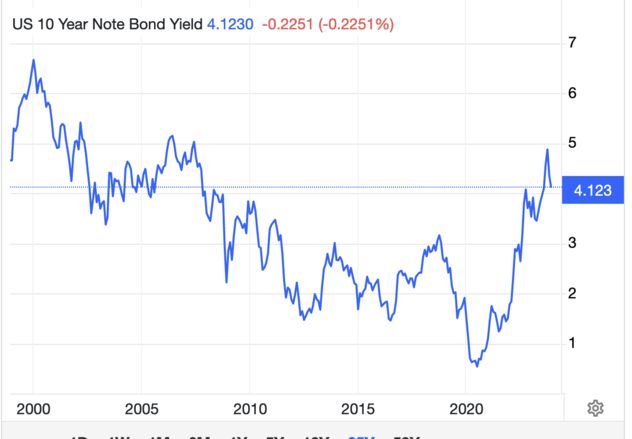

➔Aynı dönemde ABD hazine faizi de yaklaşık 1 puanlık azalmayla yüzde 4.11 düzeyine indi.

➔2024’te faiz indirimleri gündeme geleceği için doların değer kaybını sürdürmesi beklenir. Reuters anketi bu kaybın daha çok 2024’ün ikinci yarısında olacağını öngörüyor.

➔İster ikinci yarı olsun isterse de ikinci yarıda düşme ihtimaliyle daha önceden başlasın, doların kademeli şekilde değer kaybettiği bir döneme girdik. Çünkü faizlerin zirvesi görüldü, aşağıya dönüş başladı.

➔6 Aralık itibariyle dolar endeksinin 2023’ün geride kalan döneminde ortalama değeri 103.320 oldu. Bu değer 2022’de 103.795 idi. Yani büyük paralara karşı dolar bu yıl yüzde 0.45 oranında sınırlı bir kayıp yaşadı.

➔MSCI endeksiyle gelişmekte olan para birimlerinin dolara karşı değeri yine ortalamalara göre bu yıl 0.75 artı. Yıl başından 6 Aralık’a göre artışın yüzde 2.4’e varması ise değerlenmenin son aylarda olduğunu gösteriyor.

➔Yani dolar 2023’te büyük paralara karşı da, küçük paralara karşı da sınırlı bir değer yitirmiş.

➔Dolar Endeksi 2002 sonrasının güçlü yılını ise 103.795 ortalama değeriyle 2022’de yaşadı. 2021’de 92.472 olan endeks 2022’de yüzde 12.2 değerlendi.

➔Ondan önceki 20 yılda ise Dolar Endeksi’nin yıllık ortalaması 76.698 ile 96.885 arasında değişti.

2024’ÜN SÜRPRİZİ NEREDE?

➔Enflasyon sorununu çözdüğü taktirde faizi düşecekse dolar da ister istemez değer kaybedecek.

➔Karşısındaki paralarda da aynı şekilde faiz düşüşleri olacaksa sonuç yarışmayla belirlenecek. Hangi para biriminin faizi daha az düşerse veya hangisinin faizi yükselirse o ülkenin para birimi değerli kalacak.

➔Bu çerçevede Japon Yeni 2024’ün sürprizini yapabilir. Ultra gevşek para politikasını değiştirmeye hazırlanan Japonya’nın para birimi yen de geçmiş yıllardaki yüksek değer kayıplarını geri sarmaya başlayabilir.

➔Hatta söz konusu doların düşüşü ise gelişmekte olan ülkeler para birimleri ve TL de değerlenecek paralar kervanına katılabilir.

ALTIN FİYATINI NE SIÇRATTI?

➔ABD faizlerinin düşmesi ve doların değer kaybı, ters korelasyonundan dolayı altını sıçratabilir.

Dolar değer kaybettikçe, faiz oranları gevşedikçe altın değerlenebilir.

➔10 yıllık ABD faizlerinde yaşanan düşüş ve faizlerde zirvenin görülerek geri dönüşün başlayacağı ihtimali yanında Gazze’deki çatışmalar altın fiyatlarını kısa sürede 2000 doların üstüne taşıdı.

➔Hafta başında altın fiyatlarının ons başına 2135.90 dolarla rekor düzeye yükselmesinde ise Kızıldeniz’de ABD savaş gemisine ateş açılmasıyla savaşın Ortadoğu’da yayılması tehlikesi gerekçe gösterildi. Kısa bir sürede savaşın yayılmayacağı anlaşılınca altın fiyatlarının geri geldiği yorumları da yapıldı.

➔Gerçekte altın fiyatlarındaki yüksek bu oynaklıkta savaş korkusu rol oynamış olabilir.

DOLARI, TAHVİLİ SATIP ALTINA YATANLAR

➔Ancak fiyatlar o satış dalgasıyla 2000 doların altına da inmedi.

➔Bugüne kadar dolar ve tahville gelenler yolda at değiştiriyor ve altına geçiyor olabilirler.

➔Ne de olsa tünelin ucunda ışık göründü. Enflasyonla birlikte faizler de, dolar da düşecek. 2024’te dolar ve tahvil faizleri daha düşük, rakip olarak altın daha değerli hale gelebilir.

➔Hatta geleneksel iki rakip arasındaki düello bu yıldan başladı bile ve altın önde gidiyor. Bu kez altın galip çıkabilir.

➔Değerli doları ve tahvili yüksekten satmak, altına düşük fiyattan girmek ise normal bir piyasa hareketidir. Spekülatörler hep koşacak atın peşindedirler.