En büyük 500 sanayi şirketinde durum nasıl?

İstanbul Sanayi Odası her yıl yaptığı gibi bu sene de en büyük 500 sanayi şirketimizi açıkladı.

Unutmayalım; şirketler hissedarlara, yönetim kurullarına ya da ailenin birkaç ferdine ait olabilir. Ancak yaratılan ekonomik değerin maddi katkısı, değerin bölüşülmesi ile beraber sosyal etkileri düşündüğümüzde modern dünyada şirket kavramı artık daha geniş bir yer kaplamaktadır.

Şirketleri alt alta yazdığımızda ise bireysel servetlerden ülkenin bilançosuna ulaşmış oluyoruz. Türkiye, diğer birçok modern kapitalist ülke gibi özel sektör vasıtasıyla ayakta kalmaya çalışıyor. Bu sebeple şirketler tekil olarak kişilere ya da gruplara ait olabilir. Bir arada ise ülkenin varlıklarıdır.

*

İSO devamlı olarak bu önemli raporu hazırlıyor. Kabul edelim ki veri ve bilgi çağında biz verisizlikten muzdaribiz. Hele önemli bölümü halka açık olmayan bu şirketler için elde edilen veriler epeyce kıymetli. Her ne kadar bu yılın en büyük ilk 10 ihracatçısından 2’si adını açıklamak istememiş olsa da!

2018’in nasıl bir yıl olduğunu hatırlayalım. Ekonomi yıllık %2,6 büyümüş ve yine bu yıl sanayi ancak %1,1 büyüyebilmişti. İhracatımız ise bu takvim yılını %7 artışla kapadı. Enflasyon ise %20’yi aşarak son 15 yılın rekorunu kırıyordu.

Bu ortamda ilk 500 şirketimizin boğuştuğu sorunlar arasında

Kurun hızlı değer kaybı AB’nin görece güçlü kalması ise şirketlerin satışlarını patlatan bileşim oldu. Denebilir ki şirketler düşük satışları ve düşük karlılığı yurt dışına açılarak kapamaya çalıştılar. 2018’in ana temalarında biri bu olmuş. İlk 500’ün pazarlama ve organizasyon gücü kendilerine ülke çapındaki ihracat artışının 4 puan üzerinde ihracat yapma gücü tanımış. 500’ün ihracatı %11,3 artmış.

Zayıf TL / Güçlü döviz sayesinde aynı mala daha fazla TL satış hacmi yaratılması ve yüksek enflasyon ortamında elden geldiğince satışlara yapılan zamlar üretimden satışları %34 artırmış. Satışlar artarken karlar ise bu artışı yakalayamamış.

Faiz maliyetleri duble olan üreticilerin EBITDA / FAVÖK verileri, bir önceki yıla nazaran %48 artsa da 1,7 katına çıkan finansman giderleri sebebiyle karın net satışlara oranı %6’lara kadar düşmüş.

Tablonun çarpıcılığını göstermesi bakımından finansman giderlerinin 2012 yılında 9 milyar TL olduğunu, 2015’te 28 milyar TL’ye çıktığını ve geçtiğimiz yıl bunun 96 milyar TL’ye zıpladığını özellikle belirtmek isterim! Reel sektörün 500 temsilcisinde ise vergi öncesi kar artışı yıllık %20 oldu.

Küçük bir ekleme: Aynı yıl bankaların karı %10 arttı. Yani aradığımız faiz farkı onlara da yaramadı. Faizlerin yükselmesi kimseye yaramıyor!

Artan finansman giderlerinin bilançoları nasıl tahrip ettiğine yönelik en kritik rasyo şirketlerin faaliyet karının ne kadarını finansmana ayırdıklarına dönüp bakınca ortaya çıkıyor. Oran %89. Başka bir ifade ile, her 100 liralık faaliyet karının 90 lirası faize gitmiş!

Mesaj herkes için çok net. Enflasyonu düşürmek zorundayız…

Elbette artan finansman giderlerin sadece net karı düşürücü etkisi yok. Aynı zamanda firmanın pasif tarafında da hatırı sayılır tahribat yaratıyor.

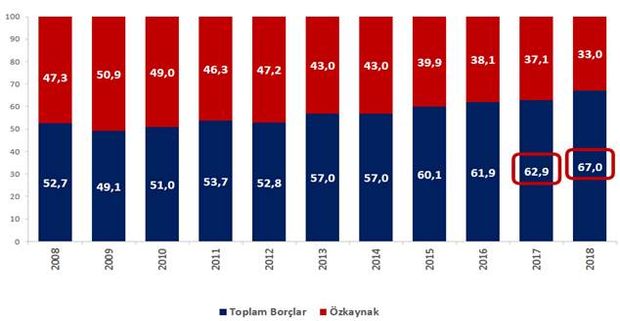

Açıklanan rapora göre, şirketlerin özkaynak / borç oranlarında borç lehine bozulma devam ediyor. Artan faiz ve mali yükler sebebiyle reel sektör piyasalarda yaşanan ve yaşanacak dalgalanmalara karşı iyice duyarlı hale gelmişler. TL’de yeniden bir değer kayıp döngüsü ya da faizlerde yeni bir yükseliş dalgasına ne kadar yerimiz kalmış; cevaplamak güç.

Bir başka gösterge olan borçların yapısı önceki argümanımı destekler nitelikte. Mali borçların içindeki kısa vadeli borçların payı sadece 1 yılda %30’dan %46’ya fırlamış.

16 bin kişilik net istihdam yaratan sanayide maaşlar ortalama %20 artmış ve çalışan başına ortalama 4.500 TL net olmuş. (2.100 TL’lik açlık ve 6.900 TL’lik yoksulluk sınırının tam ortasında) Peki bu personel yapısı ile nasıl bir kalite yaratılmış?

İyi haberlerde, AR-GE yapan kuruluşların sayısında artış görülüyor. Kötü haberlerde ise satışlara oranla AR-GE’nin payı son 5 yılın dibine inmiş. Buna rağmen orta veya yükse teknoloji yoğunluklu katma değer yaratımında artış yaşamışız.

Şirketlerin önlerini görebilecekleri, düşük enflasyon ve düşük faiz ortamına ihtiyaçları var. Bunun ardından karların kalıcı şekilde artmasını bekleyebiliriz. Onu istihdam artışı, bilançoların güçlenmesi ve yatırımların gelmesi izleyebilir. Kurun sürekli değer yitirdiği ve iç talep koşullarının gevşediği ortamda yavaş yavaş zombi şirketlere doğru yol aldığımızı düşünüyorum.