Moody's notumuzu dibe çekti

Ülkelerin aldıkları borçları geri ödeme kapasitelerini ölçen 3 büyük kredi derecelendirme kuruluşundan biri Moody’s. 92’de başlayan Türkiye’ye uzun vadeli kredi notu verme serüveninde ikimiz adına da bir ilki yaşadık.

1992’de ülkemizde yabancı para cinsinden yatırım yapılabilir seviyede kredi notu veren kuruluş, Cuma günü bizi B2’ye indirdi. Böylece daha önce 28 yıllık notlanma tarihimizde gördüğümüz en düşük seviyeyi tatmış olduk. Bu, yatırım yapılabilir seviyenin 5 kademe altında olmamız demek. Kuruluş, burayı yüksek kredi riski olarak tanımlıyor. Fitch ve S&P’ye göre ise kredi notumuz yatırım yapılabilir seviyenin sırayla 3 ve 4 kademe altında.

Kredi notu aslına bakılırsa iki bileşeni olan bir formül. Geri ödeme kapasitesi ve geri ödeme niyeti. Örneğin Arjantin 60 milyar dolara yakın IMF yardımı almasına rağmen iktidar çekişmesinden ötürü yine borcunu ödeyemedi ve bono sahiplerine 1 dolarlık verdikleri borca karşın 55 cent değerinde bir teklif sunuldu. Arjantin böylelikle 9. Yapılandırmasına tamamladı.

Borcunu ödeme isteğini dikkate almıyor derecelendirme kuruluşları. Bu büyük bir hata.

Moody’s neden notumuzu indirdiğini üç kalemde açıklıyor.

1/ Dış kırılganlıkların bir ödemeler dengesi krizine dönüşmesi riski artıyor

2/ Risk artmasına rağmen sorumlu kurumlar yeterli önlemleri almıyorlar / alamıyorlar

3/ Türkiye’nin güçlü tarafı olan kamu borç dinamiklerinde bozulma var

Bu maddeleri biraz detaylandıralım.

Döviz rezervlerinin devamlı azalması ve kurun seviyesinin buna rağmen yüksek olması, yüksek enflasyon gibi semptomlar kurumu endişeye sevk etmiş. TCMB bağımsızlığına ilişkin endişeler ve kurumlardaki erozyon da nota aşağı yönde baskıda bulunan faktörlerden. Son olarak, borç oranı düşük olsa kamu borcunun milli gelire oranının %32,5’ten %43’e yükselecek olması kurumu bu aksiyonu almaya itmiş.

Bu argümanların bazıları tartışılmaz. Bazıları üstünde biraz konuşmak gerekir, kimileri ise açıkça spekülatif. Örneğin kurun devamlı yukarı gidecek şekilde spirale dönmesi ve bunun kurum bilançoları + enflasyon üstündeki etkileri tartışmaya açık. Uzun vadeli sorunlara ve kurun devamlı erimesine verilen yanıtların etkinliği de pekala can sıkıcı.

Gel gelelim açıklama ile birlikte gelen ‘AB ile yaşanan sorunların nota baskısı’ ifadesi çok problemli. Sonu belli olmayan bir meseleyi nota konu etmek oldukça yanlış. Sınırlı yaptırımlar veya kısmi anlaşmalar ile sonuçlanabilecek bu süreç her şeyden önce önemli bir dış politika ve egemenlik sorunu. Bu durumda her türlü benzeri sorunu yaşadığımızda notumuzdaki baskıdan mı bahsedilecek?

Türkiye’nin bağımsız politika belirlemesi mümkün değil mi? Örneğin, aynı ifadeler Yunanistan için de geçerli midir?

Bunlar oldukça sorunlu ifadeler.

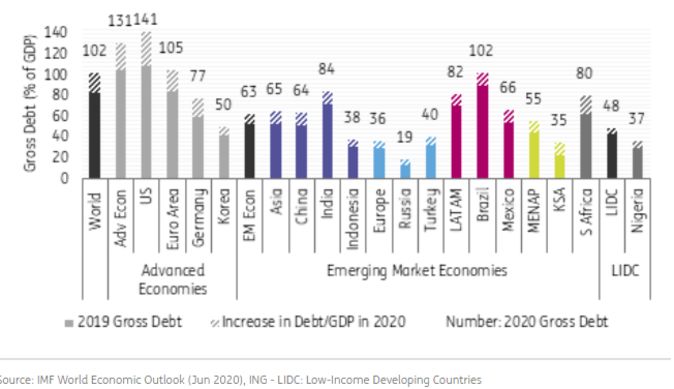

Kamu borcu bahsine gelince, pandemi sebebiyle hemen her ülkenin borcunun artacağını biliyoruz. IMF verileri ile küresel kamu borcu, 2019’da toplam dünya milli gelirinin %82,8’i kadar. Bir yıl içinde bu oran %101,5’e yükselecek. Gelişen ülkelerde bu oran 52’den 63’e çıkacak*.

Yaşanan borç artışı bize özgü olmadığı gibi Türkiye hala gelişen ülkeler liginde en düşük kamu borcuna sahip ülkelerden biridir.

Bir diğer konu notun kıyaslanması konusudur.

Gün gibi açıktır ki Türkiye’de ekonomi cephesinde işler iyi gitmiyor. Ancak ‘ne kadar kötü’ sorusu doğru yanıtlanmadıkça ifade eksik kalır. Bakın not skalasında Türkiye’nin üstündeki ülkeler ve ligimizdeki ülkeler kimler. (Yüksekten düşüğe doğru Ba3, B1 ve B2 gelmektedir. Bunlar, sırasıyla yatırım yapılabilir seviyenin 3, 4 ve 5 kademe altındaki ülkelerdir)

Bunların kimileri son yıllarda 2’şer kez borçlarını yeniden yapılandırmış, kimilerinde askeri yönetim başta. Kimilerinde devlet başkanına darbe yapılarak seçimlere sokulmamış. Aralarında 10 milyar dolarlık ekonomiye sahip olanlar var, bin doların altında kişi başı milli gelire sahip olanlar var. Kıyaslanamaz ülkelerin borç ödeme kapasiteleri bir sepete doldurulmuş. 2 kez iflas bayrağı çekip müphem bir geleceğe kürek çeken Yunanistan’ın dahi kredi notu 1 kademe üstümüzde kalmış.

Yatırımcılar cephesine gelince... Bir nüansı iyi etüt etmek gerekiyor. Derecelendirme yapan kuruluşlar notu burada verdikleri için yatırımcılar ülkeye ilişkin varlık fiyatlaması yapmıyorlar. Yatırımcılar böyle fiyatladıkları için kurumlar böyle notluyorlar. Bu sebeple, not indiriminin ardından büyük bir piyasa tepkisi görmeyi beklemeyiz. Nota hala bakılan yatırım yapılabilir seviye civarlarında etkiler görülmesi normaldir. Çünkü bazı bono ihraçlarında bu tip işler sözleşmeye işleniyor. Ancak bizim seviyemizden artık anlamlı bir maliyet yükseliş beklemek doğru değil.

Sözün özü, Türkiye’nin kredi profilindeki erime uzun süredir devam ediyor. Moody’s değerlendirmesi ve yatırımcıların fiyatlamaları zaten bunu açıkça yansıtıyor. Ancak takvimde olmaksızın alınan rating aksiyonuna ve notun kıyaslanacağı ülkelere bakınca ben bu değerlendirmeleri sorunlu buluyorum. Ülkenin borç ödeme isteği tamamen göz ardı ediliyor. Borç ödeme kapasitesi de devamlı düşük kabul edilerek finansal koşulların kötüleşmesine dolaylı olarak katkıda bulunuluyor.

Notçular adres soruyoruz. Sorduğumuz adresin Güney’de olduğu doğru. Yani doğru yönü işaret ediyorlar. Ancak yolladıkları il, sorduğumuz ülkede değilmiş gibi geliyor bana artık.

*Kaynak IMF Dünya Ekonomik Görünümü, Haz. 2020 sunumu

Taralı alanlar 1 yılda artması beklenen kamu borcu miktarını ve barlar gelecek yıl ülkelerin ve bölgelerin milli hasılalarına oranla tahmini kamu borçlarını göstermektedir. En solda Dünya, yanında gelişmiş ekonomiler ve ikinci siyah barla gelişen ülkeler gösteriliyor