2021 Dünya ve Türkiye Ekonomik Görünümü

2020 yılında kovid19 önce Çin’i vurdu. Salgın, ardından Asya’ya ve Batı’ya sırasıyla Şubat ve Mart aylarında ulaştı. O andan itibaren sadece 2020’nin değil aynı zamanda 2021’in de ekonomik hikayesi yazılmıştı.

Salgının getirdiği etkiler en kolay hizmet sektöründe izlendi tüm dünyada. Üretimin daha organize ve tek yerden çok noktaya giden mantığı doğal olarak kısmi bir koruma sağladı. Oysa insanların mobilitesine bağlı olan hizmet sektörü için durum bambaşkaydı. 2020 kapitalizminin üretimden çok hizmete dayandığını düşününce, işler mecburen sarpa sardı.

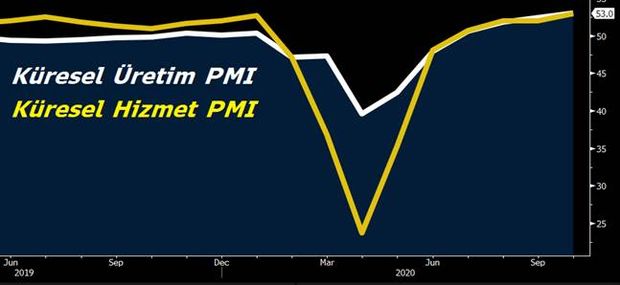

Grafikten de görülebileceği üzere JP Morgan Küresel Satın Almacılar Endeksinde hizmet sektöründe çok daha ciddi bir daralma yaşandı üretime göre. Dünya büyümesini özellikle bu cephe aşağı çekti. Birçok ülke 2020’yi rekor daralma ile tamamlayacak. Çok sayıda kurumun konsensüs beklentisine göre küresel ekonomi yılı %5 civarında daralma ile tamamlayacak. 2021 yılında ise bu rakama yakın bir geri sekme yaşanacak.

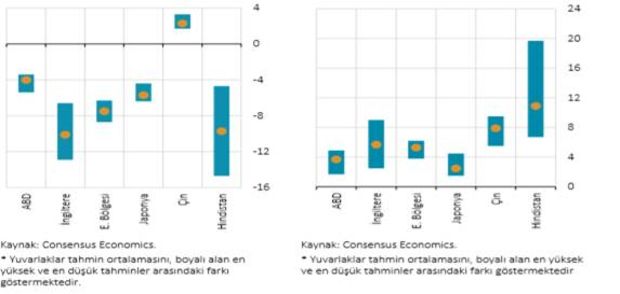

Burada anahtar kelime ‘ayrışma’. Sadece üretim ve hizmet tarafında değil. Ülkeler ve bölgeler kendi içlerinde farklılaşacaklar. Aşağıda TCMB raporundan aldığım, seçili ülkelerin 2020 ve 2021 beklenen ekonomik performansları var.

Şekilde görülmeyense hizmet sektöründeki olası ve gerçeklemiş olan istihdam kayıpları. Elimizde net bir veri yok. Ancak Uluslararası Çalışma Örgütüne göre ikinci çeyrekte çalışma saatleri %14 kadar kısaldı. Bu, kabaca 400 milyon kişilik iş kaybına işaret ediyor küresel olarak. Bu işlerin, yine kabaca birçok ülkede telafi edildi. Ancak hala tam ücret ödenip ödenmediğini kestiremiyoruz birçok çalışan için. Türkiye, pandemide kaybettiği 2 milyon işin hemen hemen yarısını geri kazandı. Fakat işine geri dönemeyenlerin %80’e yakını hizmet sektöründen ve durum belirsizliğini koruyor.

Daha düşük istihdam, sosyal problemler demek. İç tüketimin zayıf kalması demek. Kamu bütçelerinin hem verilecek desteklerle zayıflaması hem de düşük vergi ile çift yönlü hırpalanması demek.

Pandeminin getirdiği bir başka önemli yük kamu bilançolarındaki şişme oldu. Ekonomiler yavaşlayınca ekonomik birimler daha az kazanıp daha az harcayabildiler. Yatırımlar durdu. İster istemez vergi toplama faaliyeti de yavaşladı. Üstüne ‘devlet’ olmanın getirdiği sorumluluklar ile yapılan harcamalar.

Ve karşınızda biriken kamu borçları. IMF’ye göre salgın sırasında verilen desteklerin milli hasılaya oranı gelişen ülkelerde milli gelirin ortalama %6’sına ulaşırken, gelişmişlerde bu oran %20’ye fırlıyor. Daha fazla kamu desteği ve bütçe açığı, daha fazla kamu borcu demek.

2020’ye gelirken dünyanın önemli sorunlarından biri de gelir dağılımındaki adaletsizlikti. Salgınla birlikte özellikle düşük gelirli ve yevmiyeli işlere sahip olanların gelir piramidinde daha da dibe itildikleri bir gerçek. ‘Geride kalanların’ önde koşanlarla aralarındaki mesafe git gide açılıyor. Hem kendi ülkeleri içinde hem de dünyadaki zengin ve yoksul ülkeler arasında.

2021’in hikayesi aşı olacak. Şu ana kadar gelen sevindirici haberler sayesinde küresel büyümenin 2021’de hızlı şekilde toparlanacağı beklentisi hakim. Ancak acı olan düşük gelir grupları için işler bu denli kolay olmayacak. Birçok ülke geride kalacak. Özellikle gelişen ülkeler verebildikleri görece düşük kamu destekleri sebebiyle türlü zorlukları göğüslemek durumunda kalacaklar. Diğer yanda ise küresel merkez bankaları maksimum desteği minimum maliyetle sunmayı sürdürecekler. 2021 küresel büyüme açısından son yılların en iyi ‘istatistiklerini’ sunacak.

*

Türkiye ekonomisi bu yılı sıfıra yakın bir büyüme ve tahminen en az 800 bin istihdam kaybı ile tamamlayacak. Enflasyonun çift hanenin ortalarına kadar zorlayacak ve cari açığın milli hasılaya oranı %4’e kadar ulaşacak (yaklaşık 30 milyar dolar).

Yeni yönetimin enflasyona karşı ilk açıklamalarının oldukça şahin olması ve ortodoks politikalara dönüş sinyali ile birlikte kredi büyümesi ile zorlanmış, yapay bir kısa vadeci program beklenmiyor. Ancak nasıl bir kompozisyon hedefleneceği ve bunun ne kadar realize edilebileceği 2021 büyümesinin içeriğini de bize anlatacak.

Her şeyden önce, uzun süredir devam eden volatil makro-ekonomik performansın istikrar kazanması hedeflenecektir. Bu, cari açığın kapanması ve ekonomik faaliyetin nispi olarak yavaşlaması anlamına geliyor. Bu bakımdan 2021 büyüme beklentilerimiz büyük ihtimalle %5’lerden 4’lere doğru ilk etapta kayacaktır.

Daralan cari açık, artan reel faizler ile birlikte enflasyon görünümünün ilkbahardan sonra daha ılımlı seyredebileceği tahminini yapmak yanlış olmaz. Bunun sebebi TL’de daha fazla erime olmayacağı beklentisi ve tüketimin yavaşlayacağı tahmini olacaktır.

2021 eriyen rezervleri tamir etme, kaybolan güveni tesis etme, devamlı değer yitiren Türk Lirasına çare bulma yılı olacak. Zor bir yıl olacak. Bir geçiş yılı olacak.

Buna hazırlanmak gerekiyor. Eğer bu senaryo gerçek olursa reel ekonominin zorlanacağı ancak finansal piyasaların azalan riskleri kutlayacağını düşünüyorum.