2021 yılında bankalar: İşler iyi mi kötü mü?

Türk bankacılık sistemi son yıllarda epey zorlu testlerden geçiyor. Alışık olmadıkları bir durum değil aslında.

Toplumdaki siyaset kaynaklı kutuplaşma ve kamplaşma eğilimi son zamanlarda ekonomide de kendini gösteriyor. Bu sebeple bankalar da kişilerin siyaseten durduğu yere göre değerlendiriliyor. Oysa bankacılık ciddi birikim isteyen uğraşlardan biri. Beri yandan da ülkemizdeki neredeyse yegane kredi yaratma mekanizması oldukları için sağlıklı bilginin önemi hayati konumda. Naçizane, bu gediği biraz olsun kapatmak için bir çaba olarak görebilirsiniz bu yazıyı.

2016 Temmuz'undaki darbe girişimi sonrasında kredi notlarımız gerilemeye, Türk Liramız daha fazla değer yitirmeye ve bankaların aktif kaliteleri bozulmaya başladı. Faizler yükseldi. Finansal istikrar bozuldu ve öngörülebilirlik kayboldu. Faizler iki yöne de çok büyük marjlarla savruldu.

Türk bankaları aslında ülkemizdeki şirketleri bilançolarında taşıyorlar. Onların gidişatı ne kadar iyiyse bankalar da genellikle o kadar iyi olurlar. Bu şirketlerin kredi dönüşlerinde ne kadar sorun olursa bankaların da dertleri o kadar büyüyor demektir. Bu sebeple artan batıklar çokça karşılık ayırmayı gerektirdi.

Bu süreçte kamu bankalarına ekonomiyi ayakta tutmak görevi verildi. Sektörün çok üstünde kredi büyümesi oranı ve kamu sermayelendirmeleri yardımı ile kamu bankaları piyasa fiyatlarının çoğu zaman altında fiyatlar vererek piyasayı domine ettiler. Böylelikle devasa kredi büyümeleri yaratıldı. Ancak özel bankaların toplam içindeki payları hızlı şekilde daraldı. Diğer yandan ücret ve komisyon uygulamaları banka karlarını budayacak şekilde uygulandı. Vergi ödemelerinin sadece kamu bankaları aracılığıyla yapılması gibi müşteri kaçıran uygulamalar da özel bankalar üstündeki baskıyı artırdı. Üstüne bir de refinansman koşullarının kolaylaştırılması gelince, bankalar evvelce 20-30’la sattıkları kredileri neredeyse tek haneden yapılandırdılar.

Tüm bu meydan okumalar özel bankalara, kamu karşısında önemli oranda pazar kaybettirdi. Örneğin, kamu bankaları kârlı bir segment olan KOBİ’de pazar paylarını 2016-2020 arasında yüzde 70 artırdılar!

Bankaların öz sermaye karlılık oranları enflasyonun altına inmeye başladı. Takipteki alacakları ise artma eğilimine girdi.

Fonlama tarafında ise mudilerin devamlı olarak döviz biriktirmeleri ile eldeki fazla dövizi TL kredileri fonlamak üzere TL’ye çevirme ihtiyacı, dalgalı piyasa şartlarında epeyce maliyet doğurdu.

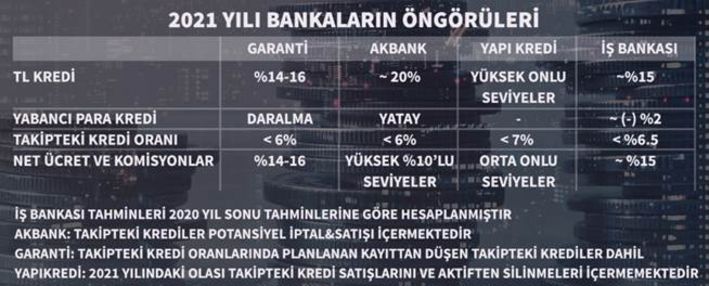

Kısaca, bankaların maliyetleri arttı. Kârlılıkları bozuldu ve aktif kaliteleri kötüye gitti. Aşağıdaki tabloda bunu 4 özel büyük banka için görebilirsiniz (İş Bankası, Garanti, Akbank, Yapı Kredi).

2021 yılının hikayesi ne olacak?

Bankaların paylaştıkları özet aşağıda.

*Kaynak: Bloomberg HT Araştırma, İlgili Bankaların açıklamaları

Burada tekrar özetlemek gerekirse, bankalar kabaca yüzde 4’e yakın büyüme ve yüzde 10 civarında TÜFE ile bu yılın tamamlanmasını bekliyorlar. Böylelikle reel büyüme + enflasyondan oluşan nominal 14’lük sayıya yakın bir kredi büyümesi ortamı tahayyül ediyorlar. Bu ortamda sorunlu kredilerde sınırlı artış beklentisi hakim.

Kilit nokta ise bankaların halihazırda yüzde 70’e yakın ayırdıkları karşılıklar sebebi ile bu yıl daha az kaynağı kötü krediler için bloke etmek zorunda olmaları. Böylelikle sorunlu krediler artsa da bunlar için ayrılan miktar düşecek. Risk maliyetleri (Cost of risk) düşecek. Kimi durumlarda 1 puana yakın düşüşler görülecek! Bunun Türkçesi, kârlılıkların artması anlamına geliyor.

Diğer kilit nokta ise enflasyon düşüşü. Fonlama ve krediler tarafı yapısal olarak vade uyumsuzluğu içerdiği için Türk bankaları enflasyonun yüksek seyrettiği ortamda, düşünülenin aksine marj kaybediyorlar. Yani para kaybediyorlar. Çünkü fonlama tarafında ağırlık kısa vadeli TL mevduatlarda. Oysa krediler uzun vadeli. Enflasyon ve dolayısıyla faizler yükselince mevduat maliyetleri her ay yukarı gidiyor. Oysa krediler uzun vadeli oldukları için ucuza verilmiş oluyorlar mevcut duruma göre.

Enflasyonun düşüşü ise tam tersi yönde etki yapıyor. Faizler düşüşe geçiyor ve mevduat maliyetleri geriliyor. İşte bu yılın ikinci yarısı için idea senaryoda durum böyle işleyecek. Bankaların marjlarını özellikle bu dönemde iyileştirmeleri bekleniyor.

Sonuç olarak, zorlu yılların ardından bankacılık sektörünün dört özel büyüğü 2021 yılına daha umutlu bakıyor.