TL neden Euro kadar düşüyor?

En son 13 Mart’ta 100 bin değerini gören Dolar Endeksi aradaki 2-3 haftalık gevşemenin ardından yine dönüp dolaşıp aynı düzeye geldi. Doların kendinden sonra gelen gelişmiş altı ülke para birimine karşı değerini ölçen bu endeks önce yüzde 4 değer yitirdi, ardından yüzde 4 yükseldi. Dün bunu testere ağzı diye tanımladık. Dolar endeksinin yarıdan fazlası Euro’dan oluşuyor. Ama belirtelim ki Euro’nun düşüşü diğer beş para biriminden daha fazla. Euro/dolar paritesi 13 Mart’ta 1.0460’a kadar inmiş ve son 12 yılın en düşüğünü görmüştü. Tepki yükselişinde 1.1035’e kadar çıktı ve oradan başlayan düşüşle dün 1.0519’a kadar indi. Euro’daki düşüş yüzde 4.67’ye varıyor.

- Bu tablonun diğer yüzü ise gelişmekte olan 10 ülkenin para biriminin dolara göre değerini ölçen JPEM Kur Endeksi’nin yüzde 4.3 yükselmesinin ardından 8 Nisan sonrası düşüşe geçmesi. Ancak buradaki kayıp yüzde 0.78 ile sınırlı bir düzeyde kaldı.

- TL’nin dolar karşısındaki durumu ise gelişmekte olan ülkelere değil Euro’ya benziyor. Hatta bu para birimi ile tıpa tıp aynı. Çünkü dolar Euro’ya karşı yüzde 4.67, TL’ye karşı yüzde 4.64 yükseldi. Euro’da değer kaybının nedeni ECB’nin agresif bir parasal genişlemeye gitmesi, beş yıl vadeyle bankalara kredi açması, faiz oranlarını sıfır düzeyine indirmesi, yüksek borçluluk oranı, büyüyemeyen ekonomi ve deflasyon riski.

AYRIŞMAYA 3 NEDEN:

Dolara göre değer kaybında TL’yi diğer ülkelerden farklılaştıran ve en çok düşen para birimleri arasına sokan etkenler de birden fazla.

- Bunlardan ilki Haziran Genel Seçimleri’nin getirdiği belirsizlik ki, bunun sandık sonuçlarına göre sonlanması mümkün.

- İkincisi de seçime bağlı olarak 12 yıllık ekonomi yönetiminin değişmesinin yaratacağı belirsizlik ve tedirginlik. Piyasaların ve ekonominin alıştığı ve güvendiği yönetim tarzının değişmesi ihtimali yüksek. Ekonomi politikalarının ne ölçüde değiştiğini ise piyasalar sorgulayabilir ve teste tabi tutabilir. Bu başlı başına bir stres kaynağı.

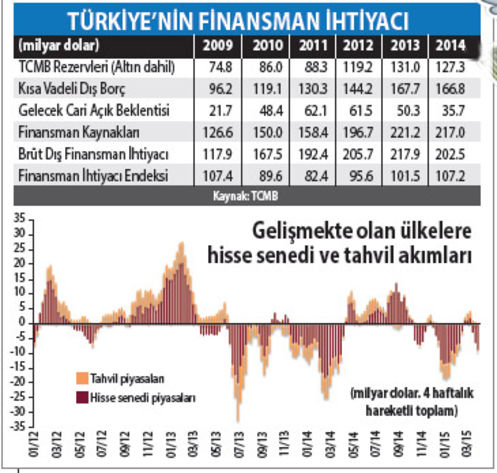

- Üçüncü neden ise küresel risk alma iştahının azalması ve sermaye akımlarının zayıflaması. Belki hepsinden önce, daha ağırlıklı ve kalıcı belirleyici faktör bu. Çünkü Türkiye her ne kadar cari açığını düşürüyor olsa da, finansman ihtiyacı hâlâ yüksek. Merkez Bankası’nın yayımladığı son Ödemeler Dengesi Raporu’na göre, Türkiye’nin dış borç ödemeleri ve cari açığın finansmanı olarak ihtiyaç duyduğu dış kaynak tutarı 202 milyar dolar. Finansman ihtiyacı da yıldan yıla giderek artıyor.

- Türkiye ekonomisi Avrupa ekonomileri gibi hasta değil, güçlü. Ama Türkiye seçime gidiyor ve bir Avrupa ülkesi veya AB üyesi de değil. Seçim sonrası negatif etkilerin bir kısmı ortadan kalkabilir. Fakat finansman ihtiyacı yüksek ve kalıcı. Bu da günümüzün küresel trendine ters düşüyor ve bizi Euro ile Avrupa ekonomileri ile eşdeğer duruma getiriyor.

SONUÇ: “Yükseğin temeli aşağıdadır.” Lao Tzu