2017'yi Trump sarsacak

2017 tıpkı 2016 ve geçen yıllar gibi zorlu geçmeye aday. Çünkü Trump başkanlığında ABD küresel sermayenin çekim merkezi olacak. Gelişmekte olan ülkelerden sermaye çıkışı büyük türbülanslara gebe. Dolar değerlenmeye devam edecek Faizler ABD öncülüğünde yükselecek.

2016’dan 2017’ye geçerken zor bir yılı tamamlayıp zor bir yıla giriyoruz. 2017, 2013 ortasından beri yaşadıklarımıza benzer düşük büyümeli, yüksek türbülanslı yıllardan biri olabilir. Çünkü siyasi belirsizlikler sürecek. Jeopolitik riskler devam edecek. Uluslararası sermaye hareketleri geçmiş yıllardaki gibi oynak ve genelde aleyhimize olmayı sürdürecek.

2013 ortasında FED’in açıklamasıyla küresel sermayede yaşanan dalgalanmalar, Türkiye gibi dış kaynak bağımlısı ekonomilerde ve finansal piyasalarda ciddi türbülanslar yaratırken, 2017’nin kendine özgü yeni riskleri ve buna bağlı fırsatları gündemde.

- Türbülans için barometremiz ise ABD doları ve faizleri. Bunun da bir nedeni ABD başkanlık koltuğuna oturacak Donald Trump’ın sıra dışı icraatları olacak. Vergiler düşürülecek, altyapı yatırımları hızlandırılacak. Bunlar bütçe açığına ve kamu borcunun artmasına yol açacak. ABD’nin borcunun 5 trilyon dolar daha artacağı hesaplanıyor. Bugünkü borç stokunun dörtte biri kadar bir artış.

- Trump kamu harcamalarını artırıp vergileri düşürdükçe talebin artması ve ekonominin büyümesi beklenir. Bu yılki büyüme beklentisi son FED tahminlerine göre yüzde 1.9 olacak. İşsizlik kasımda yüzde 4.6 ile tam istihdam oranına çok yakın. Enflasyon da kasımda yüzde 1.7 ile yüzde 2 hedefini yakalamak üzere. Büyümenin daha artacağı bir dönemde FED de faizi artıracağından piyasa faizleri bunun öncesinde artar.

- 5 trilyonluk ekstra borçlanma zaten başka türlü yapılamaz. Ne kadar borç artışı o kadar faiz artışı formülü çalışacak. Piyasa faizlerinin artmasıyla beraber, belki ondan da önce dolar değerlenebilir. Bu anlamda 2017 dolar yılı olmaya aday.

- Sonuçta daha yüksek faiz oranları ve daha değerli dolar küresel likiditeyi ABD varlıklarına çeker.

- Bu nedenden dolayı gelişmekte olan ülkelere giden sermayede net bazda azalma meydana gelebilir. Küresel kriz sonrasındaki bol ve ucuz para döneminde gelişen piyasalara yaklaşık 2 trilyon dolar akmıştı. Bu paranın bir miktarının daha geri dönmesi küresel piyasalarda ve bizim ülkemizde türbülans yaratacak en önemli gelişme olacak. TL değer kaybına devam edebilir.

- Ancak Türk Lirası’nda kayıplar sınırlı ve ölçülü kalabilir. Yüksek oranlı kayıplar beklenmemeli. Çünkü geçen yıl ve bu yıl yaklaşık yüzde 20’lik değer kayıplarını yaşadık. Kasım sonu itibarıyla Türkiye’nin en çok ticaret yaptığı 45 ülke ile enflasyonları arındırılarak ölçülen reel efektif döviz kuruna göre TL’nin değeri 95. 2003 yılında bu oran 100 idi. 13 yılın ardından 100 değerinin normalde 130’a çıkması, gelişen bir ekonomi olarak doğaldır. Bu durum bize TL’nin zaten önemli ölçüde değer yitirdiğinin göstergesi.

- 2017 aynı zamanda AB’nin parasal genişlemeyi sürdüreceği ve parasının değer kaybedeceği bir yıl olacak. Bunun yanında AB’nin kilit ülkelerinde seçimler yapılacak. İngiltere’nin AB’den ayrılması yürürlüğe konacak. Bütün bu gelişmeler milliyetçilik rüzgârlarının esmesine ve korumacılığın yükselmesine yol açabilir. AB ve para biriminde zayıflama da doları değerlendiren nedenlerden biri olmaya aday.

- Böyle bir trenden en çok etkileneceklerin başında ekonomisini dışarıdan fonlayan ülkeler gelecek. Türkiye de bunlardan biri. Geçen yıl gelişmekte olan ülkelerden net bazda sermaye çıktı, bu anlamda zorlandık. Bu yıl ise risk alma iştahındaki düzelme ile kısmen sermaye girişi oldu. Türkiye’ye portföy yatırımları net bazda pozitifti. Buna rağmen büyümenin düşmesi ise yurtiçi siyasi gelişmelerden ve jeopolitik risklerin artması ile terörün tırmanmasından oldu.

- Sermayenin ABD’ye doğru hareketlenmesi geçen yıllarda olduğu gibi, en çok Çin’den çıkış olması gerektiğini düşündürüyor. Bu da Çin para birimi Yuan’ın değerini düşürücü, zaten yüksek olan kredi sorununu daha büyütücü, şişmiş olan gayrimenkul fiyatlarını düşürücü etki yapacak. Sonuçta da küresel piyasalarda Çin korkusu yeniden hortlayabilir ve bu durumda finansal türbülans tavan yapar.

- Trump vaatlerini uygularsa veya yaklaşık yarısını uygularsa küreselleşmeyi vuracağı, küresel ticaretin sarsılacağı kesin. Çin mallarına yüzde 45 vergi, Meksika sınırına duvar örülmesi ticaret savaşlarını tetikleyebilir. Serbest tcaret yerine korumacılık öne çıkar, bu da enflasyonu yükseltebilir. Yapılanlar ABD ekonomisini ilk başta büyütse bile, küresel ekonomiye vereceği hasardan dolayı sonrasında dönüp bu kez yıkıcı etki yapabilir.

DOLARIN DAHA YOLU VAR

Doların dışarıdaki değeri son 2.5 yılda yüzde 29 arttı. FED’in faiz artırımına başlaması, ABD ekonomisinin toparlanmasıyla başlayan dolar değerlenmesi aynı zamanda Euro ve diğer büyük paraların değer kaybıyla desteklendi. Çünkü AB aynı dönemde parasal gevşemeye gitti.

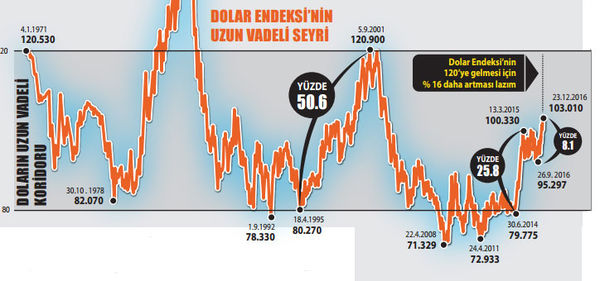

- Bu değer artışını Dolar Endeksi ile söyledik. Bu endeks kendinden sonra gelen 6 gelişmiş paraya karşı doların değerini ölçüyor. Bitişikte yer alan Dolar Endeksi’nin uzun vadeli seyrine bakınca alttaki tabanın 80, üstteki tavanın 120 olduğu görülüyor. 120 düzeyini iki kez görmüş, bir kez de 1985’te yukarı yönde geçmiş. O dönemde olağanüstü bir durum vardı. Bu kez de gidilecek yer geçmişteki düzeyler olabilir. 120’ye varmak için doların halen yüzde 16 daha değerlenmesi gerekiyor. Bu değerlenmenin koşulları da var. Diğer paralar zayıf ve bir süre daha zayıf kalmaya devam edecek. Dolar değerli ve daha da değerli hale gelecek koşullar ufukta gözüktü.

- Ancak dolar gelişen ülke paralarına karşı da değer kazanıyor. Mayıs 2013’te gelişmekte olan ülkelerin paraları, JP Morgan Endeksi ile 96.433 iken 23 Aralık 2016’da 65.774’e indi ve yüzde 32 düştü. Doların aynı paralara göre artışı yüzde 46.

- Aynı dönemde doların TL’ye göre artışı yüzde 97. Mayıs 2013’te 1.7850 olan dolar kuru 23 Aralık’ta 3.5159’a yükseldi. TL’nin dolar karşısındaki değeri ise 56.02 sentten 28.44 sente indi ve yüzde 49 azaldı. Son 3.5 yılda dolara karşı gelişen paraların ortalama kaybı yüzde 46, TL’nin ise yüzde 49. Paralel gidiş var ama yine de TL’nin yaklaşık yarısı erimiş demek.

SONUÇ: “Ormana girmeden macera başlamaz.” Mickey Hart

7’Lİ YILLARDAKi KIRILMA TEKRARLANACAK MI?

Geçmişte sonu 7 ile biten yıllar küresel ekonomiye ve piyasalarda önemli kırılmalara yol açmış.

- 2007’de küresel kriz başladı.

- 1997’de Asya krizi patladı.

- 1987’de borsalarda Kara Pazartesi denilen sert düşüş yaşandı.

2017’de 10 yılda bir küresel piyasalarda ve ekonomilerde yaşanan kırılma kendini tekrarlayacak mı?

Geçmiştekilere bakınca sanki önceki yıllarda birikmiş, yorgunluk ve doygunluk olmuş, kırılma 7’li yıllara rastlamış gibi. Etkisi de 8’li yıllarda devam etmiş ve ancak 9’lu yıllarda yeni çıkış yolları bulunmuş.

Bu kez de küresel çapta stresin biriktiği alan borç sorunu. Evet zincir bir halkadan koparsa dünyada borç krizi tetiklenebilir.