DOLARDA DALGAYA DEVAM

Finansal piyasalar açısından son ayların en kritik haftasını geride bıraktık. Kaza yok, şükür yolda da kalmadık, ancak içinde bulunduğumuz araç yine zikzaklar çizmeye, sallanmaya ve savrulmaya aday olarak yoluna devam edecek. Tabii ki sürücünün becerisi, yolun durumu ve hava koşulları da bu yolculukta, savrulma ve sallanmanın boyutunda belirleyici olacak. Bizim tahminimiz hava koşulları biraz daha iyi, yol durumunda belli bir düzelme oluyor.

- Geçen hafta aracın tamiratını tam yapma, arızasız yola devam etme fırsatı varken, bunu kullanmadık, aracı tam onarmadık ama bir ölçüde de sağlamlaştırma yaptık. Fitch’in yatırım yapılabilir kredi notunu 27 Ocak’ta gözden geçirip açıklayacağı aylar öncesinden belliydi ama not kırmayı engelleyemedik. Bu da önemli ölçüde yaşandı ve fiyatlandı. Bitti demeyeceğim, çünkü önümüzdeki dönemde borçlanma maliyetleri ve bankaların sermayeleri üzerinden etkisi sürecek.

- Bütün bu olumsuzlukların gelip vurduğu yer döviz piyasası, doların ve Euro’nun TL karşısındaki fiyatı. Kur, gelişmelerin tam bir barometresi gibi çalışıyor. Hem sistemde serbestlik var, hem dalgalı kur rejimindeyiz, hem de hükümetin müdahalesi düşük. Fitch’in muhtemelen not düşüreceği ve bununla Türkiye’nin yatırım yapılabilir not seviyesini tamamen kaybedeceği tahmin ediliyordu. Bu nedenle cuma günü not kararı açıklandıktan sonra dolar kurunda büyük hareketler görmedik.

- Dolar 2 kuruş kadar arttı. Cuma günü dolar en yüksek 3.91’e kadar çıktı ve sepet kur da 4.04’ü gördü. Hem dolar olarak hem de sepet olarak bu düzey kurun en yükseği değil. 11 Ocak’ta dolar 3.94’ü görmüştü. O düzey hâlâ en yüksek nokta olarak duruyor. 12 Ocak’ta da 2.9286’yı bulmuştu, sepet bazında da 4.05 ile rekora ulaşmıştı.

- Dolayısıyla yatırım yapılabilir not düzeyine tümünden ve uzun süreyle elveda dememizin döviz piyasasında yaratabildiği etki bu kadar. Önceden fiyatlanma ve başka faktörlerin etkileriyle gelinen düzey nedeniyle ancak bu ölçüde bir tepkiye yol açtı. Cuma günkü hareketler sanki bu haftanın da öncüsü gibi.

- Bundan sonraki konjonktür kurda daha bir sakinleşmeye yol açabilir. Çok zorlanılması halinde de başvurulacak yöntem zaten belli. Kullanılmayan araç dahi kullanılabilir.

- Kredi notunun ülkeye gelen portföy yatırımı, kredi ve doğrudan yatırım gibi yabancı sermayenin kararındaki etkisi belli. Maliyetleri artırıcı veya düşürücü yönde rol oynuyor. Ancak Türkiye yabancı sermayeyi asıl yatırım yapılabilir kategoriye çıkmadan önce çekti. Yatırım yapılabilir kredi notu Kasım 2012 ve Mayıs 2013’te geldi. Sonrasında ise küresel krizin ve konjonktürün etkisiyle gelen yabancı sermaye tutarı azaldı. Ekonomik performansımız da düştü, finansal piyasalarımız da çok oynaklaştı.

- Türkiye’den çekilen sermaye üzerinde yatırım yapılabilir kredi notlarının pozitif etkisi şüphesiz olmuştur. Ama not dışı faktörlerin de ne kadar önemli olduğunu yaşayarak gördük. Önceki not kaybının ardından yeniden yatırım yapabilir notunu 18 yıl sonra almıştık. Bu nedenle yatırım yapılabilir notu 5-10 yıllığına unutalım, not daha fazla düşmesin o bile yeter. Biz not dışı diğer koşulları iyileştirmeye çalışalım, ekonomi için daha hızlı sonuç alırız.

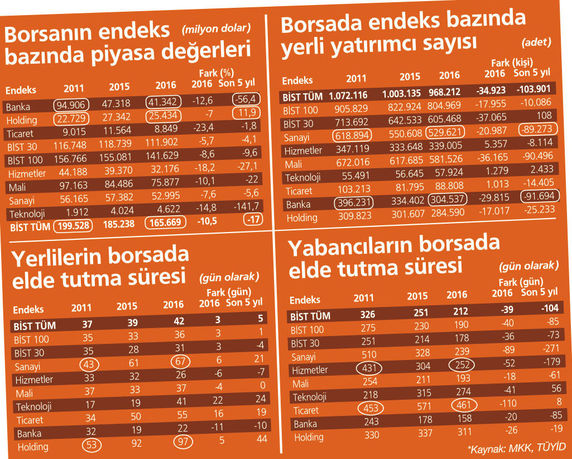

BANKACI DEĞİL SANAYİCİ BORSA

Böyle bir yargıya bir günde veya bir yılda varmadık. Yılların birikimi sonucu artık bizim borsamız banka borsası değil, sanayi borsası. Bankaların endeks içindeki ağırlığı azalırken sanayi şirketlerinin arttı. Sanayi sektörü borsaya daha fazla yön verir hale geldi. 5 yıl önce bankaların piyasa değeri 96 milyar dolarken sanayi şirketlerinin 56 milyardı. 2016’da ise bankalar 41 milyar dolara inerken, sanayi 53 milyar dolarlık piyasa değerinde kaldı. Sanayi artık bankacılıktan 12 mliyar dolar daha büyük, piyasa değeri daha yüksek. Yukarıda 2016 ile 2015’in ve 2011’in karşılaştırması yer alıyor. Veriler, son 5 yılda yapılan bütün düzenlemelere, çıkarılan kanunlara, yeniden yapılandırmalara rağmen borsada yol alamadığımızı gösteriyor.

- Çünkü 5 yıllık dönemde veya 5 yıl önceye göre borsada fiyatlar, işlem hacmi ve piyasa değerleri düşüyor. 2011 yılında 200 milyar dolarlık toplam piyasa değeri 2016 sonunda yüzde 17 gerileyerek 166 milyar dolara indi. Aradan geçen zamanda halka açılmalar olmasına, ekonomi büyümesine, bireysel emeklilik sisteminin yaygınlaşmasına rağmen borsa şirketlerinin piyasa değeri 44 milyar dolar eridi. En büyük kayıp burada.

- Bu erimede 2011’e kadar borsanın en güçlü sektörü olan bankalar başı çekti. Bankalar yüzde 56’lık düşüşle piyasa değeri en fazla düşen sektör oldu. 2011’de 95 milyar dolar olan bankaların piyasa değeri 2016’da 41 milyar dolara indi. 5 yıldaki 44 milyar dolar azalma aynı zamanda borsanın toplam değerinde meydana gelen azalmaya eşit.

- Artış kaydeden teknoloji ve holding hisseleri ise temettü verimliliği ile öne çıkıyor. Sanayi şirketlerinin piyasa değeri de yüzde 5 ile en az kayba uğradı. Sanayiyi güçlü tutan ve eriyen bankalar karşısında ayağa kaldıran etken de temettü verimliliğinin daha yüksek olması.

- Aslında sanayi ile bankalar birbirine çok yakın sermaye kârlılıklarına sahip. Ama bankaların kâr dağıtımı küresel kriz sonrasında BDDK tarafından kısıtlandı. Sanayide ise herhangi bir kısıtlama yok. Bankalar kısıtlı kar dağıtmalarına karşılık hâlâ karlılıkta sanayiye fark atabilmiş değil. Böyle olunca da yatırımcı tercihi, yerli ve yabancı olmak üzere bankalardan sanayiye doğru kaydı.

- Bu nedenledir ki, yerli yatırımcılar için elde tutma süresi son 5 yılda bankalarda 11 gün azalarak 22 güne düşerken, sanayide 43 günden 67 güne yükseldi. Yatırımcıların demek ki sanayi sektörü şirketlerinden beklentileri daha yüksek. Bu nedenle daha uzun süreli elde tutuyorlar.

- Yine yerliler için borsanın tümünde elde tutma süresi 5 yılda 37 günden 42 güne çıktı. Artış sadece 5 gün. Her yıla bir günlük artış düşer. Elde tutma süresinin en çok arttığı endeks ise 44 gün ile holding, 24 günle sanayi, 24 günle teknoloji. Burada da temettünün yatırımcı tercihlerinde önemli hale geldiğini gözlemliyoruz.

- 5 yıl gibi orta vadeli bir dönemde bile hisse senetleri dolar bazında yüzde 29 değer yitirdi. Yıllık ortalama dolar bazlı endeks 2011’de 3.64 dolardan 2016’da 2.56 dolara indi. 5 yılda bile borsa dolar bazında bir değer artışı sağlayamıyorsa, yatırımcı da işin alfabesine döner ve temettü verimi ön plana çıkar. Olan bu ve doğrusu da budur.