Ara dönemde kur kontrolü için sıkı duruşa devam

Referandumun ardından finansal piyasalar iyi bir kutlama yapmadı ama negatif fiyatlamaya da gitmedi, küresel gelişmelerin etkisinde genelde pozitif seyir izledi. Dolar kuru TL karşısında yüzde 2.5 geriledi, sepet kurun gerilemesi de yüzde 1’e vardı. Ancak dolar dünyada zaten değer kaybediyordu. Dolar Endeksi’nin geçen haftalık düşüşü yüzde 0.6 olurken, gelişen ülke para birimleri de değerlendi. Ancak TL’nin değerlenmesi daha yüksekti. Bu anlamda pozitif ayrıştı denilebilir.

- Borsa da eşdeğer piyasalardan pozitif ayrıştı. Gelişmekte olan ülke borsaları MSCI endeksiyle yerinde sayarken BİST aynı endeksle yüzde 2.87 prim yaptı. BİST-100 de zaten 90.064’ten 92.424’e çıktı

- Faiz oranlarındaki gevşeme çok marjinal kaldı. Çünkü bu durum enflasyon ve beklenen faiz oranları ile yakından ilgili.

- Nisan ayı ile birlikte enflasyonun tepe noktası yapacağı, mayıstan itibaren gerilemeye başlayacağı belirtiliyor. Geçen yılın rakamlarına bakınca ve bundan sonra döviz kurunun yeni bir atak yapmayacağını varsayarsak bu tahmin doğru çıkabilir. Ancak alınan teşvik önlemleri ile ekonomi canlanıyor. Üretici fiyatları ise döviz kuru artışından dolayı tüketici fiyatlarının yaklaşık yüzde 50 üzerinde seyrediyor. Talebin canlanmasıyla üreticiden tüketici fiyatlarına geçişgenlik artabilir. Bu durumda enflasyonda umulan düşüş gerçekleşmeyebilir.

- Faiz oranlarının düşmekte nazlanıyor olmasında zaten kredilerdeki artışın önemli bir rolü bulunuyor. Döviz ve TL olmak üzere toplam mevduatın kredilere oranı yüzde 124 ile tarihi en yüksek düzeyinde. Bankalar 14 Nisan’la biten haftada mevduata yüzde 11.5- 12.0 faiz verdiler. Son bir ayda mevduat faizi 1 puan kadar arttı. Sonunda da dönüp kredi faizlerini artırmaya başladılar. 14 Nisan’la biten haftada konut kredileri 30 baz puan, toplam krediler 20 baz puan kadar artırıldı.

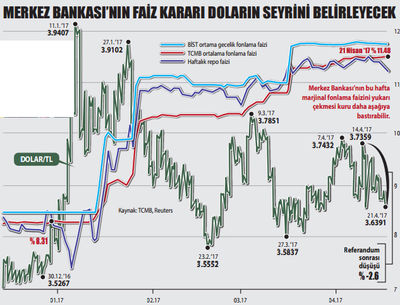

- Faiz konusunda beklenen başka bir gelişme ise bu hafta Merkez Bankası’nın atacağı adım. Referandumun arkasından yeni siyasi yapılanmanın arifesindeyiz. Muhtemelen mayısta hükümet revizyonu yapılacak. Yeni yol haritası da ortaya çıkacak. Enflasyon çift haneye zaten çıktı. Merkez Bankası’nın gelişmeler karşısında kullandığı temel araç bankaların fonlama faizini yukarı çekmek oldu. Bu hafta önce faiz kararını verecek ve ardından yılın ikinci Enflasyon Raporu’nu açıklayacak. Burada yeni bir yaklaşım ortaya koymasını pek beklemiyoruz. Para politikasındaki sıkı duruşunu Geç Likidite Penceresi’nin yüzde 11.75 olan tavanını daha yukarı çekerek sürdürmek isteyebilir.

- Yılbaşından bu yana bankalara kullandırdığı kaynağın maliyetini Merkez Bankası 3.17 puan artışla yüzde 11.48’e çıkardı. Faizdeki bu artış yükselen kurun önünü kesti ve yönünü aşağı çevirdi. Mayıs ayında AK Parti ile hükümet değişimi gerçekleşene ve yeni yol haritası ortaya çıkana kadar da, kurun kontrolü önemli. Bu açısından Merkez Bankası parasal duruşunu sıkı tutmaya devam edebilir.

Portföy yatırımları Türkiye’den yana

Dün Fransa’da seçimlerin ilk turu yapıldı, ikinci tur mayısta. Ya Avrupa piyasalarını ve oradan gelişmekte olan piyasaları sarsacak ters bir sonuç çıkacak ya da mevcut düzen dostu bir tabloyla karşılaşacağız. Le Pen’in seçilme ihtimali düşük ama seçilmesi halinde siyasette, ekonomide ve piyasalarda şok etkisi yaratması büyük ihtimal. Macron’un seçilmesi daha büyük olasılık ama piyasalara yapacağı pozitif etki de aynı ölçüde sınırlı kalacak.

- Mayıs ayı başında FED de faiz kararını açıklayacak. Basın toplantısının olmadığı bu toplantıda faiz artışı beklenmiyor. Küresel piyasalarda ağırlıklı fiyatlanan ise FED’in bu yılki faiz artırımlarının üçte kalacağı yönünde. Dolayısıyla FED faizi ne zaman artıracağının ipuçlarını ancak haziran ayındaki toplantıda verebilir.

- Bu durum FED’in ılımlı faiz artışı veya güvercin yaklaşımının sürmesi demek. Mart ayından itibaren güvercin yaklaşımın küresel piyasalarda yarattığı risk iştahı artışı bitişikteki IIF grafiğinden görülüyor. Bu tablo bu dönemde Türkiye’ye sermaye girişlerinde yardımcı da oldu. Sadece Türkiye değil diğer gelişmekte olan ülkelere yönelik portföy yatırımları da hızlandı. Faizde güvencin yaklaşımın devamı olarak risk iştahı sürecekse dış kaynak ihtiyacı yüksek ülkeler için küresel ortam pozitif kalacak demektir.

SONUÇ: “Fazlası torbayı deler.” İspanya atasözü