Her baharın bir sonu var

Altın yarıyıl yaşayan küresel piyasalar büyük merkez bankalarının şahinleşen tutumu nedeniyle ikinci yarıya çalkantılı girdi. Küresel risk alma iştahı ve sermaye hareketleri ve piyasaların seyri düzeltme hareketinin başlangıcına işaret ediyor

Küresel piyasalar altın bir yarıyılın ardından ikinci yarıya çalkantılı ve karışık bir eğilimle girdi. Hem küresel risk alma iştahı ve sermaye hareketlerine hem de piyasaların seyrine bakınca bir düzeltme hareketinin başlangıcında olduğumuz söylenebilir. Bu hareketteki temel faktör de büyük merkez bankalarının son iki haftada değişen ve giderek şahinleşen tutumudur. Bir anlamda merkez bankaları, muhtemelen de eşgüdüm içinde piyasaların coşkulu gidişine müdahale etti.

- Müdahalenin görünürde üç nedeni var.

Biri, uzun süren bol ve ucuz para dönemlerinin doğal sonucu olarak oluşan piyasa balonlarının patlamasıyla yeni bir krize yol açmamak ve finansal istikrarı tehlikeye atmamak.

- Müdahaleye ikinci nedense küresel ekonominin kısmen toparlanmasıyla bol ve ucuz para politikalarına duyulan ihtiyacın azalmasıdır.

- Üçüncü neden olarak da, merkez bankalarının krizlere müdahale edecek araçlarına bir an önce kavuşmak istemeleridir.

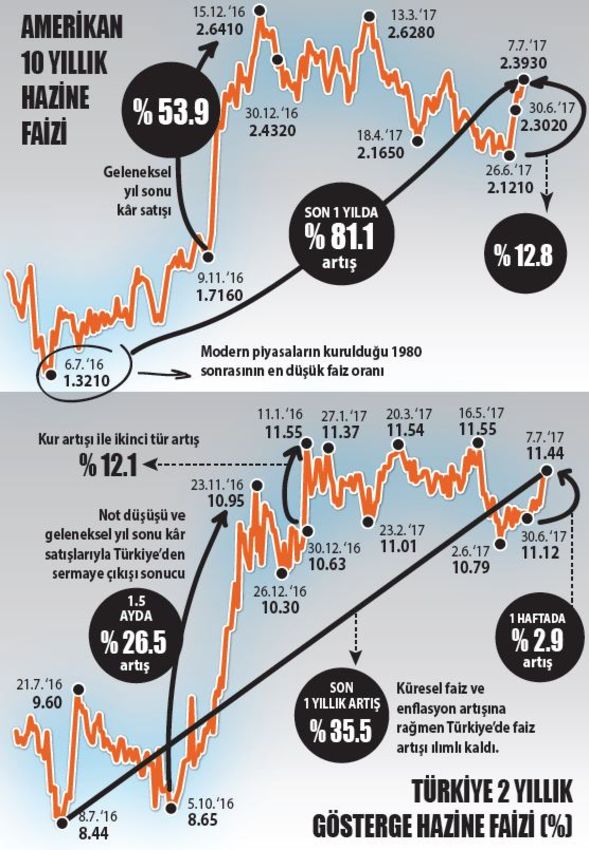

- Biraz geriye doğru gidersek, 2015 sonuna doğru başlayan ve 2016 başında şiddetlenen küresel piyasalardaki satış fırtınasını, merkez bankaları gevşek para politikalarını ultra gevşek hale getirerek, faizleri negatif hale dönüştürerek dindirmişti. Şubat 2016’dan itibaren başlayan risk iştahındaki artış geçtiğimiz kasım ve aralıkta geleneksel yıl sonu kar satışları ile kesildi. Ancak yeni yıldan itibaren alımlar yeniden başladı ve gelişmekte olan ülkelere sermaye akımları hızlandı. Piyasa rallisi mayısta da mola vermeyince haziran sonunda merkez bankalarının müdahalesi başladı.

İLK DALGAYI DRAGHİ BAŞLATTI

Avrupa Merkez Bankası Başkanı Draghi 27 Haziran’da “Gevşek para politikası işe yaradı. Büyüme hızlandı. Enflasyondaki düşüş geçici, deflasyonist unsurların yerine enflasyonel unsurlar aldı” diyerek ilk güçlü dalgalanmayı başlattı. Ardından İngiltere ve Kanada merkez bankaları da şahince söylemi sürdürdüler.

- Geçen hafta ise hem FED’in hem de ECB’nin tutanakları yayımlandı. FED bilanço daraltmayı sonbaharda başlatabilir. ECB ise parasal genişlemeyi sonlandırmaya hazırlanıyor. Bunun tartışmasını da 20 Temmuz’daki toplantısında yapacak.

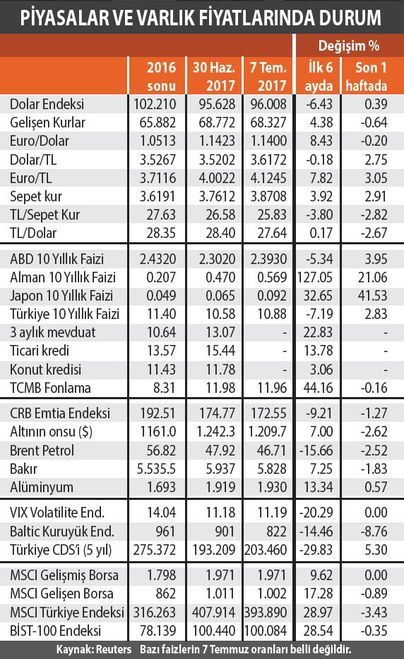

- Gelişmeler karşısında tahvil piyasalarındaki satışlar genele yayıldı. ABD 10 yıllıkları yüzde 2.10’dan 2.39’a kadar yükseldi. Alman 10 yıllıkları yüzde 0.249’dan 0.569’a, Japon tahvilleri yüzde 0.065’ten 0.092’ye çıktı. Aşağıdaki tablodan da izlenebileceği gibi, varlık fiyatlarında en büyük değişim, fiyat balonunun en çok şiştiği tahvillerde meydana geldi. Son bir haftada Japon faizi yüzde 41, Alman faizi yüzde 21 arttı. Türkiye 10 yıllık faizi de yüzde 2.83 artışla makul düzeyde değişim gösterdi.

- Paralar içinde en büyük artış Euro’daydı. Euro dolar paritesi 1.14’ün üzerine çıktı. Doların artışı daha sınırlı kaldı. Son bir haftada dolar 6 büyük paraya karşı yüzde 0.39 değerlendi. Asıl değer kaybını ise gelişen ülke paraları yüzde 0.64 ile yaşadı.

TÜRKİYE RİSKİ YENİDEN YÜKSELİŞTE

TL ise değer kaybında en önlerde yer alıyor. TL’nin sepet kura karşı bir haftalık kaybı yüzde 2.82’yi buldu. TL’ye ve Türk varlıklara gelen satışlar aynı zamanda Türkiye riskini ölçen CDS’lerin fiyatında da görülüyor. Türkiye riski 11 Ocak’tan bu yana sürdürdüğü düşüşüne son verdi ve son bir haftada yüzde 5.3 yükseldi.

- Faizlerin artması ve büyük para birimlerinin değerlenmesi emtia fiyatlarını vurdu. Emtia endeksi yüzde 1.27 gerilerken, altın yüzde 2.62 düştü, Brent petrol de yüzde 2.52 değer kaybetti.

- Gelişmelerin borsalara yansıması daha azdı ve borsasına göre de farklıydı. Gelişmiş ülke borsaları son haftada dalgalandı ama haftalık bazda değer de kaybetmedi, değer de kazanmadı. Gelişmekte olan borsaların kaybı ise yüzde 0.89 olurken, Türkiye borsasının MSCI endeksiyle kaybı yüzde 3.43’ü buldu. BİST endeksinin 100 binin üzerinde kalmasına karşılık, dolar bazına çevrilmiş halinin yüksek kaybı TL’nin değer yitirmesinden kaynaklandı.

ŞİMDİYE KADAR SOLUKSUZ GELDİK AMA BUNDAN SONRA BÖYLE GİTMEZ

- Bundan sonra ne olabilirin yanıtını düzeltme hareketine konulan teşhisten çıkartabiliriz. Eğer düzeltme, merkez bankalarının müdahalesiyle olduysa, devamını beklemek ve genele yayılmasını öngörmek lazım.

- Çünkü belli bir hedef için, piyasaların düzeltme yaşaması amaçlanıyor ve şimdiye kadarki yeterli olmadıysa doz artırılır. Aynen parasal genişlemede yapıldığı gibi. Dolayısıyla şimdiye kadar böyle geldik, mayısı da haziranı da hızlı geçtik, bundan sonra da böyle gideriz, olmaz.

- Böyle gidilmesine parasal otoriteler, finansal istikrar ve enflasyon adına izin vermiyor. Her baharın olduğu gibi, her piyasa hareketinin, her rallinin de bir sonu oluyor.

- Merkez bankalarının piyasalara bu müdahale hakkı verdikleri destekten geliyor. Piyasaların baş aşağı gidişine 2008’de merkez bankaları ‘Dur’ demişti. 2013’te de piyasaların yaşadığı coşkuyla rayından çıkmasını önlemek için, bir müdahale yapıldı. 2016 başında piyasaların derlenip toparlanmasında yine parasal otoritelerin rolü büyüktü.

- 2017’deki bu müdahale de 2013’tekine benziyor. Şimdi Amerika para politikasını normalleştirme yolunda ikinci aşamaya geçiyor, Avrupa ise bol ve ucuz para politikasından çıkışta ilk aşamaya hazırlanıyor. Eğer 4 yıl önceki müdahaleden bir tecrübe edinildiyse, bu aşamanın daha az sarsıntıyla geçilmesi ve bir düzeltme hareketi olarak kalması gerekir.