Sıcak para patlaması

Temmuz sonu itibarıyla hem yurtiçi yerleşiklerin finansal varlıklarını hem de yurtdışı yerleşiklerin kısa vadeli sermaye stoklarını çıkardık. Duruma temmuzdan temmuza son bir yıllık ve bu yılın 7 aylık dönemi olarak baktık.

- Özellikle 2017’nin 7 aylık döneminde sıcak parada tam bir patlama yaşandı. Bu dönemde sıcak para stoku 30.3 milyar dolarlık artışla 80.7 milyar dolardan 111 milyar dolara yükseldi. Artış oranı ise yüzde 37.5 düzeyinde. 111 milyar dolarlık sıcak para stoku aynı zamanda Mayıs 2015 sonrasının en yüksek düzeyinde.

- Hisse senetlerinde bu yıl net bazda 2 milyar dolara yakın alım yapan yabancıların toplam stoku 52.6 milyar dolara yükseldi. 7 aylık dönemde meydana gelen 17 milyar dolarlık artışın 15 milyar doları ise borsanın yükselmesinden ve kurun değişiminden kaynaklandı.

- Yabancılara ait devlet iç borçlanma senetleri de 27.6 milyardan 34.2 milyar dolara yükseldi. 7 aylık artış 6.6 milyar dolar veya yüzde 23.7 düzeyinde. Devlet iç borçlanma senetlerinde stokun sınırlı artışı yılın aynı döneminde faizlerde düşme yerine yatay ve kısmen artış eğilimi görülmesinden. Dolayısıyla yabancılar tahvile yatırımda değer artışı veya faiz düşüşünden dolayı bir kâr yazamadılar.

#resim#247923#

YERLİLER BORSA VE DÖVİZDEN BES’LENİYOR

Yurtiçi yerleşiklerin finansal varlıklarındaki büyüme ise enflasyonun üzerinde olmaya devam ediyor. 7 ayda 153 milyar veya yüzde 9 artan finansal varlık toplamı 1 trilyon 787 milyar liraya yükseldi. Son bir yıllık artış ise tutar olarak 287 milyar lira ile yüzde 19 düzeyinde. Dolayısıyla burada enflasyonun 10 puan üzerinde veya bir katı kadar artış söz konusu. Artışın bir bölümü getiriden kaynaklı, faiz getirisi ve borsada değer artışı gibi. Bir kısmı da yeni tasarruflardan.

- Yurtiçi yerleşiklerin tasarruf artışı en çok döviz mevduat yoluyla oldu. Son bir yıllık döneme baktığımızda 287 milyar liralık toplam artışın 125 milyarı döviz hesaplarının artışından geliyor. Yani yarıya yakını. TL mevduat artışı ise 107 milyar lira. Ancak yüzdesel artış olarak döviz yüzde 28, TL mevduat yüzde 14 ile onun yarısı kadar. Yani tasarruflar daha çok döviz üzerinden büyümüş.

- Yerleşiklerin tasarruf artışında üçüncü sırayı 27 milyar lirayla hisse senedi aldı. Burada yerlilerin yaptığı yeni bir yatırım yok. Çünkü toplam hisse senedi stoku içindeki payları yüzde 37’den yüzde 35’e geriledi. Artış hisse senedi değer artışından kaynaklanıyor ve son bir yılda yüzde 38 düzeyine varıyor.

- 16 milyar liralık artışın kaydedildiği bireysel emeklilik fonlarındaki büyüme ise yüzde 29 düzeyinde. Yerlilerin tasarrufları bu üçlü sacayağı üzerinde yükseliyor.

- Yabancılar borsa ve tahvilden kazanmak için dövizden TL’ye geçiyor, hisse senetlerinden iyi para kazanıyorlar.

- Yerliler ise devlet katkılı BES’e yatırım yapmanın yanında dövizle enflasyondan korunmanın peşinde koşuyor.

AGRESİF EĞİLİMLER YILI

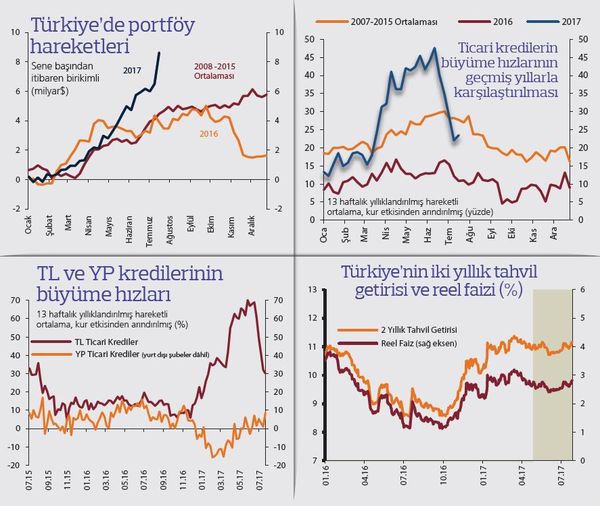

Bitişikte ekonomiyi canlandırmak için 2017 yılında nasıl agresif bir ticari kredi büyümesi yaratıldığı görülüyor.

- Merkez Bankası’na ait grafiklere göre 2007-2015 ortalaması ile 2016 yılı kur etkisinden arındırılmış kredi büyümesi birbirine paralel ve yatay seyrediyor. Ancak grafiğe de anlam kazandıran 2017 zıplaması. Bu zıplama haziran ortasından itibaren yerini gerilemeye bıraktı, temmuz ayında da tarihsel ortalamasının altına indi.

- Yılın ilk yarısında gerçekleşen ticari kredi sıçraması, dövizde oynaklık korkusu ve hükümet teşviklerinden dolayı tamamen TL üzerinden gerçekleşti. Yılın ilk ayındaki kur şoku dövizle kullanılan kredilerin maliyetini artırırken, özel sektörün yatırımlarının zayıf olması da döviz kredisine talebi azalttı. Malum Türkiye’de yatırımlar, uzun vade gerektirdiği için genellikle döviz kredisiyle yapılır. Yüksek enflasyondan dolayı uzun vadeli TL kredisi kullanılmaz. Maliyeti yüksektir.

- Özel sektör döviz kredisi kullanmaktan kaçarken Türkiye’ye yönelik yabancı sermaye hareketleri de güçlendi. Burada da 2008- 2015 arası ortalaması, yükselen bir grafik çiziyor. 2016 yılı önce yükselen ama sene sonuna doğru düşen bir eğilim içindeydi. 2017 portföy yatırımları ise özellikle haziran ve temmuzda iyice hızlanarak adeta göğe doğru yükselen dik bir çizgi oluşturuyor.

- Kredi artışında olduğu gibi, dışarıdan gelen portföy yatırımlarındaki bu hızlı büyüme de elbette sonsuza kadar gitmeyecek, bir aşamada sürdürülemeyecek duruma gelecek, hatta tersine dönecek. Portföy girişlerinde yaşanabilecek oynaklık ise kredi piyasasına ve büyümeye ister istemez yansıyacak.