Ne kadar ABD ile gerginlikten korku o kadar piyasa fırtınası

Eylül ayının ikinci yarısında başlayıp ekim ayında momentumunu artırarak devam eden finansal piyasa kötüleşmesi geçen hafta doruk noktasına çıktı. Özellikle de haftanın son günü ve son saatlerinde. Bunun da ana nedeni ABD ile siyasi ilişkilerin daha gerileceğinden korkulmasıydı. Aradaki vize krizi daha çözülmemişken bu ay sonu başlayacak Zarrab davasına yönelik spekülasyon veya manipülasyonların ikili ilişkileri daha gereceğinden kaynaklanan korkular Türkiye finansal piyasalarını vurdu.

- Bunda elbette küresel piyasalarda yıl sonuna doğru yaşanan kâr realizasyonlarının belli bir payı var. Küresel sermaye gelişmekte olan piyasalarda genelde kasım ayında satıcı olur.

- Nitekim dolara karşı sadece TL değer kaybetmiyor, diğer para birimleri de düşüyor. Gelişmekte olan ekonomilerin para birimlerinin ortalama değeri yüzde 0.66 azaldı. TL’nin kaybı ise haftalık bazda yüzde 2.3 ile çok daha yüksek.

Bizim arkamızdan Brezilya Reali geliyor. Aylık bazda da durum değişmiyor. TL yine yüzde 8.75 ile en önde. Arkadan yine Brezilya, Meksika, Güney Afrika sıralanıyor. Yıllık bazda ise yüzde 23 ile yine gelişmekte olan ülkeler içinde ilk sıradaki yerimiz değişmiyor. Bu kez arkamıza takılan Arjantin.

- TL değer kaybında başı çekiyor ve önden gidiyor. Çünkü gelişmekte olan ülkeler içinde enflasyonu, cari açığı ve dışarıdan borçlanma ihtiyacı en yüksek olan ülke Türkiye.

- Ayrıca Türkiye’nin jeopolitik riskleri yükseldiği gibi, ABD ve Almanya ile dış politik sorunları da tarihin en yüksek düzeyine çıktı.

- Paranın değer kaybı yanında faizler de yükseliyor. Ama faizi yükselen tek ülke de biz değiliz. Gelişmekte olan bazı ülkelerde de faizler artıyor. Bizde özellikle yabancıların daha ağırlıkta olduğu 10 yıllıklar yüzde 12’nin üstüne çıktı. Türkiye özelinde bunun da bazı nedenleri var. Kamu kesimin iç borçlanmasının artması, bütçe açığının yükselmesi ve dışarıdan gelen toplam sermaye tutarının tedricen azalması faizler üzerinde yukarı yönde baskı yapıyor.

- Üstüne üstlük enflasyon da çift hanelerde ve cuma günü açıklanan ekim ayı rakamları beklenenden yüksek çıktı.

- Kaldı ki son yaşanan kur artışının önümüzdeki aylarda enflasyonun seyrini bozması da mümkün. Baz etkisi ile düşmesi beklenen enflasyonun bundan ters yönde etkilenmesi beklenebilir. Çünkü ne kadar ekmek o kadar köfte formülü kur ile enflasyon arasında da geçerli. Devamında ise ne kadar enflasyon o kadar faiz talep edilmeye başlanacak.

- Gelişen borsaların performansında da sendeleme veya dalgalanma yaşanıyor. Mesela geçen hafta gelişmekte olan borsaların ortalama artışı yüzde 2.2 oldu. Türkiye borsasının da değer artışı aynı dolar endeksiyle yüzde 1.8’i buldu. Bizim piyasamızda Kredi Garanti Fonu kredilerinin devam ettirilmesi kararıyla 114.540’a kadar çıkıldı, hem de bankalar öncülüğünde.

- Ancak ABD ile ilişkilerin düzelmesi yerine daha gerileceğinin işaretlerinin alınması satışları tetikledi. Çözüm ilişkilerin düzelmesinde veya bunun piyasalara etkisinin azalmasında yatıyor. Bu çerçevede Başbakan Binali Yıldırım’ın ABD’ye yapacağı ziyaret kritik bir önem taşıyabilir. Ay sonunda görülmeye başlanacak Zarrab davasının sonuçlanması da piyasalar üzerindeki baskıyı azaltıcı rol oynayabilir.

- İki fırtınalı ayın ikincisine yüksek gerilim ve yüksek oynaklıkla girdik.

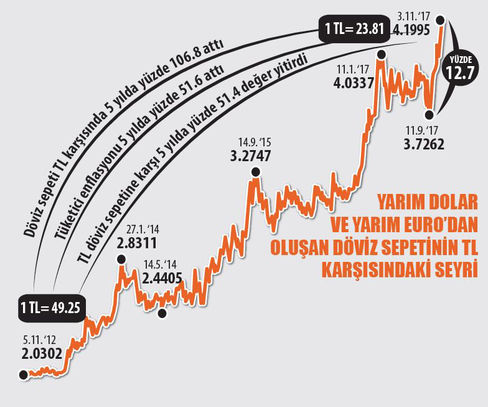

DÖVİZ KURU ENFLASYONLA SARMAŞ DOLAŞ

Elbette bu başa baş gidiş kısa vadeli değil, uzun dönem için söz konusu. Kısa vadede yüksek oynaklıklar görülebiliyor. Genelde de kur daha oynak. Yurtiçi üretimin içinde ithalatın payının yüksek olmasından dolayı kur ile enflasyon arasında belli bir geçişgenlik söz konusu. Bitişikte yer alan grafik de son 5 yıllık dönemi kapsıyor. Yarım dolar ve yarım Euro’dan oluşan döviz sepeti iki ayda yüzde 12.7 arttı ve 4.20 ile tarihi en yüksek düzeyine çıktı. Dolar henüz 11 Ocak zirvesini görmedi ama Euro 4.50’nin üzerine attı kendini ve sepeti rekora taşıdı. Sepet kurun TL karşısında son 5 yıldaki artışı yüzde 107’yi buldu. Duruma TL’nin değeri açısından bakarsak 49.25’ten 23.81’e indiğini ve 5 yılda yüzde 51.4 değer yitirdiğini görüyoruz. Devalüasyon oranı bu kadar. Aynı dönemdeki tüketici enflasyonu artışı ise yüzde 51.4 düzeyinde. Tam olarak başa baş gidiş veya sarmaş dolaş ya da sarmal var.

BORSADA SANAYİ BANKA MAKASI AÇILIYOR

Son 5 yıllık değerlere baktığımızda borsadaki sanayi hisselerinin yüzde 113.7 arttığını, banka hisselerindeki artışın ise yüzde 10.6’da kaldığını görüyoruz. Sanayi hisseleri kendini katlarken banka hisseleri yerinde saymış. Durum 2010 sonuna kadar tersi yöndeydi. Yani hem kârlılıkta hem de borsadaki performansta bankalar sanayiyi solluyordu. Kârlılıkla performans başa baş gidiyordu. 2010 sonunda ekonominin frenine basıldı ve krediler ile banka kârları sınırlandırıldı. 2016 yılında öz sermaye kârlılığı 500 büyük sanayi kuruluşunda yüzde 16 olurken, bankalarda yüzde 13’e geriledi. Ne kadar ekmek o kadar köfte kuralı burada da geçerli. Şirketlerin borsa değerinin seyri de kârlılıklarıyla paralel gidiyor. Ancak bu durum uzun süre devam edemez. Çünkü sermaye nerede yüksek kazanç bulursa oraya akar. Bu kazanç sanayide varsa bankalardan çıkar sanayiye gider. Kredi kullananlar uzun süre devamlı bankalardan kârlı çalışacaklarsa bir süre sonra kredi bulma zorluğu ile karşılaşabilirler.

SONUÇ:

“Her sonuç bir neden haline gelir.”

Buddha